中国17大互联网公司广告营收榜(2022年Q3):大盘稍有回暖,“内循环”广告成新增量丨Morketing榜单

Morketing

Morketing 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:2022年Q3广告营收榜单。请查收~

近期,Morketing盘点了17家互联网公司2022年第三季度财报。从财报数据中来看,6家公司的第三季度广告收入较去年同期恢复了正增长,12家公司实现环比增长。而在余下的负增长公司中,降幅也有所收窄。

可见, 在今年上半年广告业务经历寒冬后,第三季度终于稍有回暖。 而这很大层面是因为疫情防控政策的松动、市场监管环境确定性的提升、互联网公司内部的不断调整以及对外部寒冬的适应能力增强。

在这点上,京东CEO徐雷也有相同的看法。

在京东第三季度的财报电话会议上,他提到“虽然今年的疫情和经济的下行给很多企业造成了困难,但可以确定的是,已经开始出现明确的复苏迹象,所以我认为最坏的时刻已经基本过去,未来应该会不断有利好消息或者正面因素出现。但还不能确定的是复苏的速度会有多快。”

而互联网广告市场的回暖迹象,从QuestMobile最近发布的《2022中国移动互联网秋季大报告》中也可以窥见一二。根据这份报告中的数据显示,中国第三季度互联网广告市场规模为1663.3亿元,同比增长5.1%,同比增速超过了第一季度的3.9%和第二季度的-7.6%。 这在某种程度上也意味着互联网广告市场开始逐渐走出前两个季度的低谷。

此外,长期预期来看,随着中国各地区陆续解封,2023年中国的广告市场将会逐渐恢复。 在GroupM群邑对2023全球广告收入预测中,群邑十分看好2023年中国广告市场,并预计2023年中国地区的广告收入将回升至6.3%。

对此,为了更加了解第三季度国内互联网广告行业的发展情况,Morketing盘点了17家互联网公司第三季度的广告业务营收数据并进行了进一步分析,总结出以下3点趋势。

01互联网广告行业稍有回暖,但增速放缓

整体看来,2022年第三季度互联网广告行业初步回暖,但广告收入增速仍在放缓。主要原因在于宏观因素导致的广告需求疲弱及疫情的影响。

这点可以从两个方面看出:一是,2022年广告市场的投放情况;二是,第三季度互联网公司广告业务的营收情况。

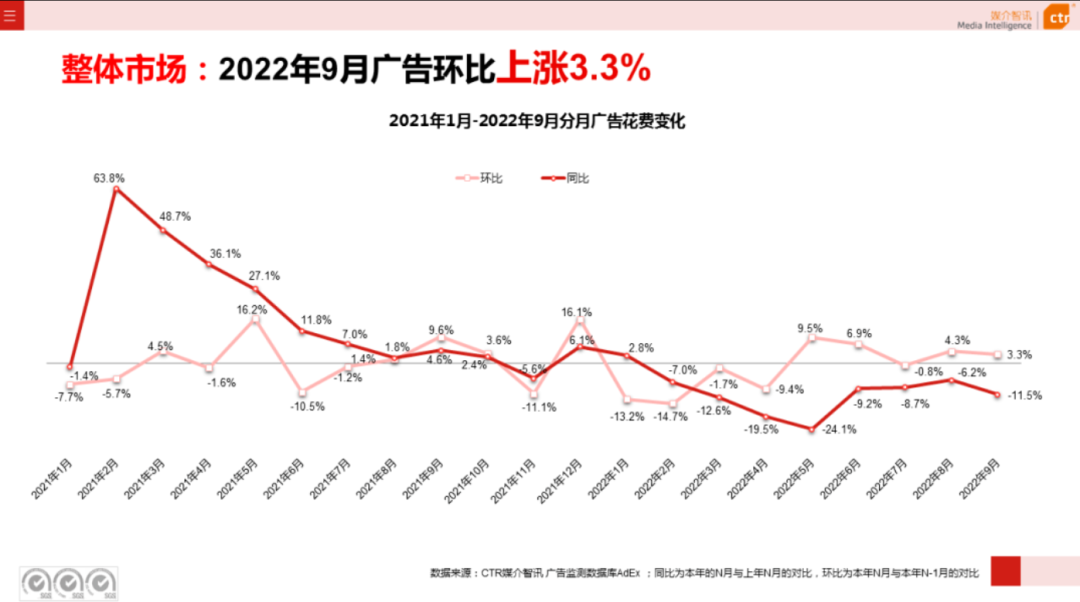

首先,从中国广告市场投放情况来看,广告市场投放费用虽然同比降幅已经有所改善,但仍然不及去年同期水平。

据CTR数据显示,2022年上半年整体广告市场整体花费同比下跌11.8%,其中5月广告市场花费同比下跌24.1%,然而1-7月广告市场同比降幅收窄到11.3%,1-9月广告市场花费同比降幅进一步收窄到10.7%。这就意味着,广告市场从U型底逐渐开始复苏。

其次,从Morketing盘点的国内互联网头部公司的广告营收情况也可以发现, 虽然互联网广告市场出现复苏迹象,但实则增速并不如我们想象的那么快。

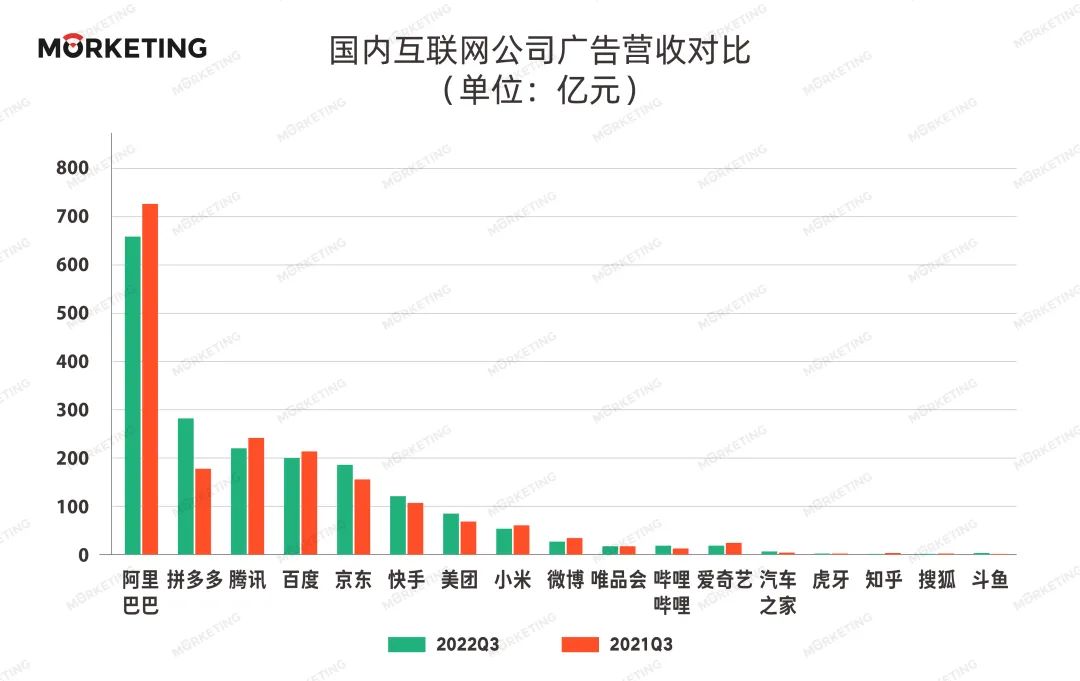

在Morketing统计的榜单可以看到,在广告营收额层面,收入前3的公司中,2家广告收入出现下滑;在广告营收变化层面,10家公司今年第三季度的广告营收不及去年同期,只有6家公司出现了正向增长,而这6家公司也是处于恢复元气的状态。目前来看,在广告业务上只有拼多多一家实现高增长,而这种高增长某种层面也来自于其高额的营销支出,远超其他企业。

对此,我们可以就拼多多、阿里巴巴、腾讯等几个典型的互联网公司广告业务营收情况,来具体分析广告行业的发展。

第一,拼多多。其广告收入284.256亿元,同比增速高达58%,位列榜单第2,也是广告收入增长最快的公司。同时,广告收入在其总营收中占比超过8成,可以说撑起了拼多多这季度的总营收。

值得关注的是,拼多多之所以取得这样的成绩,归功于2点:首先,加大了平台补贴,发放各种优惠券、“百亿补贴”等常规促销优惠,提高用户粘性;其次,找更多的品牌商家入驻拼多多,比如做“超星星”计划(新商家扶持计划)持续发力。

第二,阿里巴巴。作为本季度广告营收最高的互联网公司,阿里巴巴尽管实现了664.97亿的营收,但与去年同期相比还是下降了6.51%。

在财报电话会议上,阿里集团CEO张勇给出的解释是,疫情影响发货或者送货不及时,加之直播等消费方式都带来了更高的退货率。另外,用户在平台上的退货体验越来越好,退货也变得越来越方便。

第三,广告收入位列第3的腾讯,虽然第三季度广告收入同比下降了4.68%,但较第二季度下滑18%来说有明显收窄。同时相比市场预期,腾讯的降幅也收窄了一半以上。

腾讯广告收入好转一方面得益于游戏、电商及快消品行业的需求明显改善。另一方面则要归功于其视频号广告,带来了新的广告主和增量。

第四,无论是微博、百度、小米还是爱奇艺,增速虽高于今年前两个季度,但仍未到达去年同期的增速。

通过数据对比分析也可以看出,第三季度广告收入确实有复苏回暖的趋势,但这很大程度是相较于上个季度的情况来说的。与去年同期相比,大多数互联网广告收入的增速还是在放缓。

02电商、短视频“内循环”广告带来新的增量

在大环境整体承压以及监管趋严的情况下,互联网广告高速增长的时代已经一去不复返。去年起,互联网公司广告业务集体受挫,内卷和竞争也更加激烈。在这场充满不确定性的存量竞争中,互联网公司的座次也重新排列。

而在这样的环境下,“降本增效”几乎成为各个行业的共识,广告主们不仅削减了部分广告预算,还要求钱要花的更加有效,追求ROI大于等于1等等。因此,转化链路短、转化效率高的电商和短视频广告更加符合当下广告主的要求。这也让互联网广告格局重新排列。

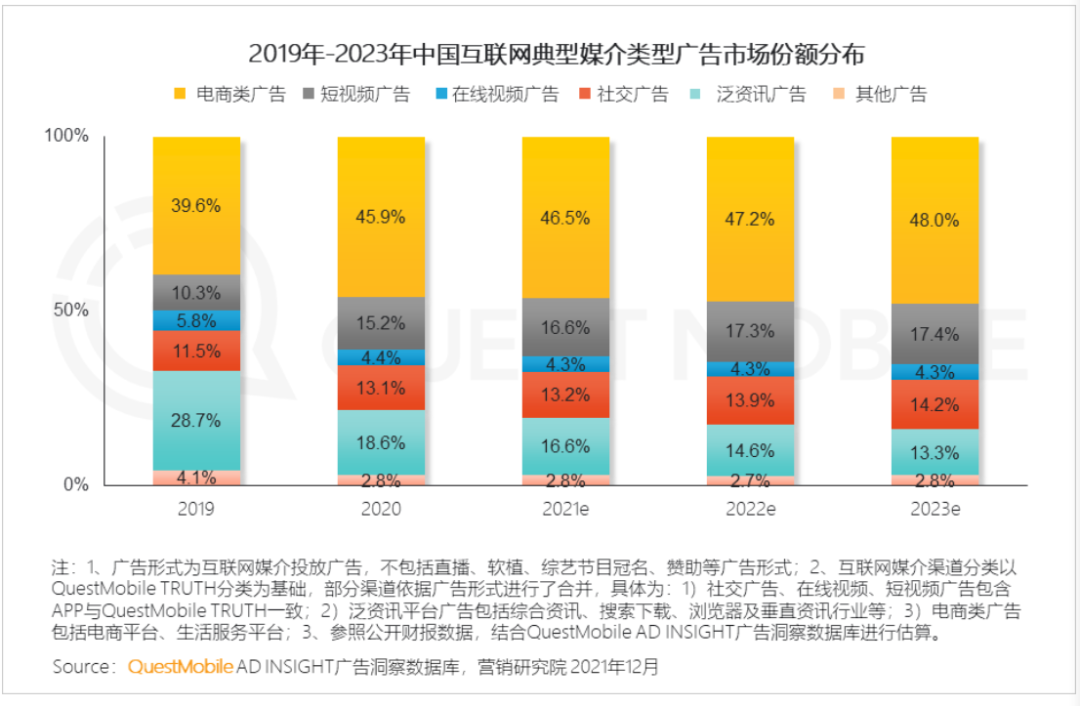

据QuestMobile数据显示,电商类广告和短视频广告是中国互联网典型媒介类广告市场份额中占比前两位,并且保持上升势态的类别。

在电商的强势加持下,电商平台和有电商业务的互联网公司的广告收入都相对稳定。

电商巨头阿里巴巴虽然在广告收入上负增长,但以664.97亿广告收入依旧稳居第一。

后起之秀拼多多在去年第四季度打破了十几年来BAT三家稳占广告收入TOP3的局面,超越腾讯和百度,并一直稳居第二名。

而同为电商平台的京东在上个季度超越了腾讯和百度,挤进前三,这也让上个季度互联网公司广告收入TOP3被阿里巴巴、拼多多、京东这三大电商平台包揽。

虽然在本季度中,京东的广告收入回落至第五名,但是统计的17家互联网公司中为数不多的实现双位数(12.99%)增长的企业。

除了电商平台外,得益于电商业务,本季度快手的广告收入不仅实现了正增长,还贡献了近一半的总营收。

在快手的财报中也提到了 电商业务的高增长对于内循环广告的推动性 ,正是由于快手扩大了其电商业务的规模,并借助平台流量和闭环生态的转化效率优势,推动了快手广告业务的增长。在电话会议上,快手首席执行官程一笑也表示, 电商业务是公司未来增长的重要引擎之一,也是整个快手商业化生态的中心。

而在电商之外,广告效率更高、用户粘性强的短视频类广告也受到了广告主的青睐。 这一点从多家的财报中都可见端倪。

例如,作为少数实现逆势增长的公司之一,B站第三季度B站广告收入为13.55亿元,同比增长15.61%。今年4月B站上线了竖屏视频Story-Mode,满足用户“用一两分钟看视频”的需求。Story-Mode竖屏模式视频对于广告分发的效率比较高,成为B站广告业务新的增长点。

腾讯也在视频号中找到新增量。在腾讯第三季度财报中有提到,广告主对视频号信息流广告需求强劲,尤其是快速消费品行业广告主。 “视频号的商业化水平不断提升,随着客户预算和营收的增长,季度营收有望达到10亿元”, 腾讯总裁刘炽平在财报电话会议上说。

其实,B站、腾讯等互联网公司加码短视频,很大层面也源于消费者对于短视频的关注度越来越高。相比于图文广告,短视频更容易吸引消费者注意。

根据中研普华产业研究院发布的数据来看也正是如此,短视频用户总时长占比从2021年6月的25.7%增长到2022年6月的28%,是中国移动互联网用户使用总时长占比最高的细分行业。

这也侧面反映出,短视频用户众多且粘性强,短视频广告将会成为广告主投放的重点和广告市场增长的主要动力之一。

03寒气仍未散去,降本增效仍然是主旋律

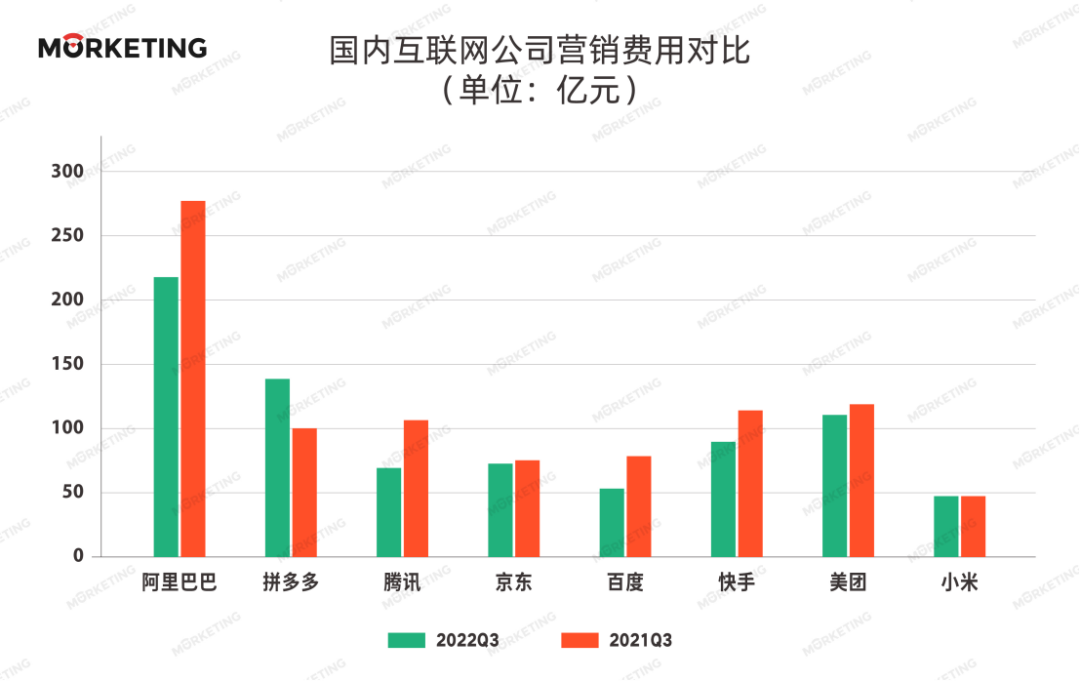

如前文所述,在国内经济增长放缓、疫情频发的大环境下,“降本增效”成为各个行业的共同选择,而互联网公司也是如此。今年以来,各互联网公司都在积极降本增效,缩减营销支出、减少经营成本,从而增加经营效率。

据Morketing统计的8家互联网公司中,有7家公司减少了销售和营销开支。这些互联网公司,既是广告业务的经营者,也是广告市场上重要的广告主。从他们纷纷选择“降本增效”的做法中也反映出寒气仍未散去。

据Morketing统计的8家互联网公司中,有7家公司减少了销售和营销开支。这些互联网公司,既是广告业务的经营者,也是广告市场上重要的广告主。从他们纷纷选择“降本增效”的做法中也反映出寒气仍未散去。

其实,对于互联网公司来说,降本增效是非常理性的决策。

一方面,在经济下行时期,互联网公司的心态也发生了变化,对于广告投放更加强调结果,更重视ROI。另一方面,在充满不确定性的大环境下,将鸡蛋放到不同的篮子里,某种程度上说可以增加公司抵御风险的能力。

而事实上,“降本增效”的做法也的确奏效,这一点从多家公司的第三季度营收中就可以看到。

以腾讯为例,第三季度腾讯进一步控制营销费用支出,退出成本效益不高的项目,将资源聚焦于核心产品。通过控制营销费用、优化运营成本等系列措施提高收入质量。受益于此,在第三季度总营收同比下降2%的情况下,腾讯的净利润同比增长了2%,实现收益322.54亿元。

再看阿里巴巴,本季度中阿里巴巴通过各项降本增效措施,取得了一定积极成果。阿里巴巴旗下的淘特、淘菜菜、饿了么、高德、Lazada、优酷等业务亏损规模得到显著的下降。

在财报电话会议上,阿里方面表示,“我们将持续关注业务质量的稳定提升,关注于投资服务客户核心价值的能力建设,而不仅仅是短期内业务或用户规模的增长,在整个国家进入高质量增长的大时代背景下,也进入到高质量经营阶段。”

另外,得益于持续的降本增效,百度的经营效率也得以提升。本季度,百度初步恢复了盈利能力,其核心经营利润同比增长14%至66.5亿元,是自去年第二季度以来的首次正向增长。

数据对比到这里也可以看出,在第三季度中,降本增效仍然是互联网公司的主旋律。“降本”并不是单纯的砍掉营销费用,而是将预算花到刀刃上,通过精细化的营销策略,提高整体收入质量和利润水平。

本文由广告狂人作者: Morketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们