仰望百亿级赛道,五谷磨房如何实现跨越式增长?

新经销

新经销 2年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:疫情之下五谷磨房该如何自身修补盈利能力,又该如何迈入百亿级赛道?

2021年五谷磨房实现疫情之后的正增长,但双位数的营收增长和大幅度的扭亏为盈并未让投资者感觉到“冬去春来又一年”的春意。

纵观五谷磨房近五年来的业绩,2021年营收尚未恢复到2019年水平,利润更不及2017年的一半。截止到2022年5月30日收盘,每股0.46港元的股价较历史高点下滑了81.2%。

疫情之下五谷磨房该如何自身修补盈利能力,又该如何迈入百亿级赛道?

01 五谷磨房的两大战略危机

1. 超市进入亏损时代,五谷磨房面临线下危机

纵观上市超市发布的2021年年报,12家上市超市就有9家出现亏损,平均亏损金额超过5亿元,作为行业标杆的永辉超市和高鑫零售更是出现上市以来的首次亏损。 引用《第三只眼看零售》的追踪数据,超市行业自2012年以后就已进入下滑时期。

图源:第三只眼看零售(ID:retailobservation)

当年轻人不再以购物闲逛为乐趣后,当便利店和互联网网购能满足绝大部分购物需求后,可以显而易见地发现超市里的年轻人少了,整个超市消费面临着老龄化危机。

尽管五谷磨房通过提升经营效率和加强食补问诊的方式来做增量,但当超市引流能力不足时,线下店中店的逐步缩减依然是悬在头上的达摩克利斯之剑。

2. 转型线上,新客拓展能力存疑

在线下面临增长困境时,五谷磨房将目光投到了线上电商。

自2019年以来,五谷磨房的线上渠道销售持续增长,2021年线上渠道收入达到5.87亿元,同比增长42.1%,线上营收占比达到整体营收的近四成。

线上销售利好的原因在于五谷磨房品牌知名度最高、转型线上最早、明星产品“核桃芝麻黑豆粉”最早进行品牌化运营(命名黑之养)。

然而公司高层在线上一片大好的情况下,仍然对线上的持续拓客存在疑问:

-

线上的流量红利期已过,深耕线上渠道如何从网红品牌变成长红品牌,如何避免重蹈十年前淘品牌的旧路?

-

线下的会员普遍年纪在35岁以上,线上的新客年纪普遍在35岁以下,当线下老顾客转化完毕后新客户如何拓展?

-

当以燕之坊、老金磨坊为代表的竞品纷纷跟进线上推广后,线上的利好局面还能维持多久?

02 战略试错,五谷磨房还要浪费多少企业资源?

1. 为什么强化购买利益的道路走不通?

很多快消品企业都希望能通过“怕上火喝王老吉”“经常用脑多喝六个核桃”的广告语来轰开市场,但当投入了数百万乃至千万的广告费后发现,在碎片化时代大打广告远不如做线下促销活动和买堆头陈列实在。

在小红书和抖音上,成千上万篇消费者自己讲述芝麻丸有生发作用的报道都被批量删除。

背后的根本原因就在于广告法的限制,绝大部分具有煽动力和穿透力的广告语更会被禁止。

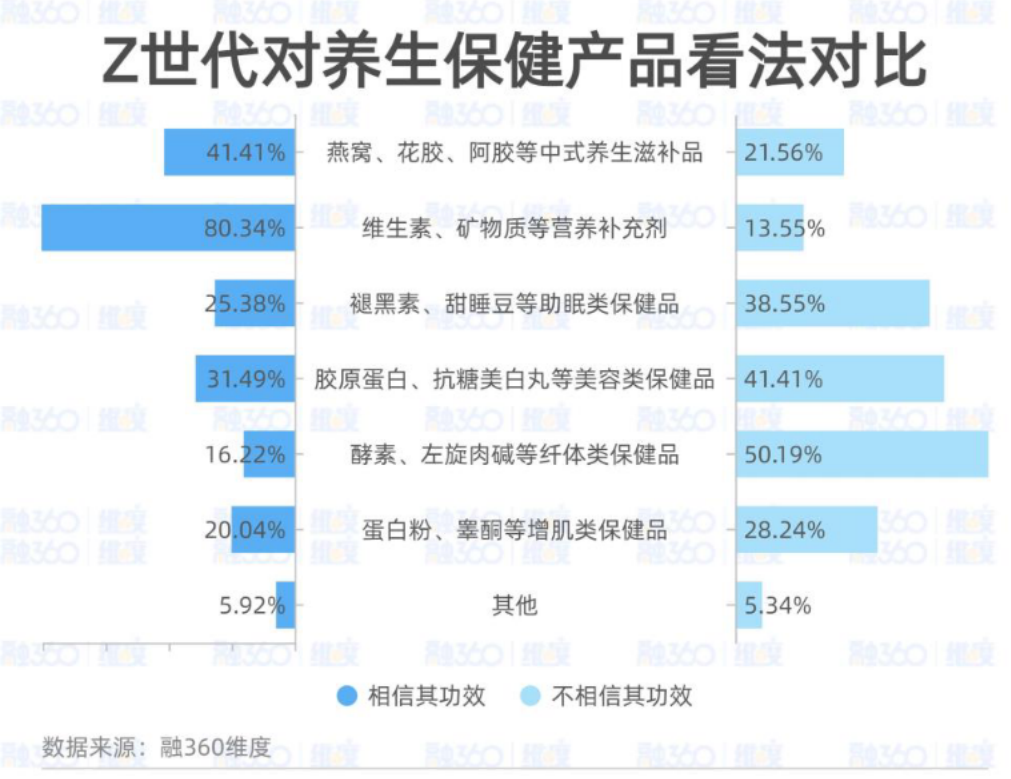

更何况当以阿胶和燕窝为代表的保健品都被年轻人质疑功效时,普通的功能性食品还能说出“花”来吗!

数据来源:融360维度

因此,哪怕与中国农科院合作进行特种芝麻育种,消费者对芝麻的价值认知也很难调整。

如果说阿胶的价值回归是走失在民间的公主回家,燕窝的崛起是王公大臣的女儿进宫,黑芝麻就只是百姓人家的女儿,连参与保健品宫斗剧的资格都存疑。

想通过复刻东阿阿胶和小仙炖的案例,寄希望于调整消费者对黑芝麻的营养价值判断来打开市场无异于缘木求鱼。

2. 为什么黑之养重回线下行不通?

早在2017年,黑之养的前身就进入了线下的五谷磨房专柜,但很快又被请出去了。原因很简单,68元的售价会抢夺大量两三百元益元八珍粉的客户。

为什么现在进入超市货架也行不通呢?

因为存在老龄化、边缘化、低价化的问题。

老龄化的问题在前面已阐述过,那何为边缘化呢?众所周知超市会对各类售卖产品进行分区,麦片、核桃粉等商品通常会放在超市的边缘位置,甚至还会被放在货架的下面几层。

陈列位置不佳、容易被忽视,购买消费自然也就边缘化了。

低价化的问题也非常明显,当以南方黑芝麻糊为代表的产品把价格锁死在二三十元时,68元的高价如何在线下动销?线下的货架可能像电商详情页一样给予产品充分描述展示的空间吗?

3. 为什么死磕早餐场景的道路很难走?

抛开年轻人工作忙不吃早餐的问题,为什么五谷粉的市场在吃早餐的人群中一直打不开?

从表面看,早餐消费的主流商品都非常强势。

无论是包子、面条、面包还是豆浆、煎饼、稀粥都不是五谷粉能比肩的,更何况在便捷性方面外卖和堂食远比自己烧水冲泡还要清洗的产品更优。

从深层分析,在于五谷粉的品类问题。

高碳水低蛋白,不能满足营养均衡需求还容易发胖;口味一般,需要添加各种伴侣才好吃;饱腹感差,只能成为辅食存在。

03 场景化产品矩阵突破老化危机

场景蕴含消费和购买认知。五谷磨房的核心问题不在于产品利益点,而是缺乏核心消费场景。

当90后纷纷开始用保温杯泡枸杞,当超半数90后每月养生消费超500元,说明年轻消费者不是缺乏养生保健意识,而是相关产品对应的消费场景没打开,再加上原有的渠道和产品老化导致的增长问题。

与其提炼产品利益点来教育消费者,不如思考如何有效融入到年轻人的消费场景里,根据消费场景来构建新品,就能为企业打造出第二、第三条增长曲线。

1. 饮品养生场景

纵观养生茶品牌,鲜有着重教育消费者红豆养生茶祛湿、枸杞养生茶明目的做法。

这些保健效果已经对目标人群已经成为常识般的存在,对他们而言只要知道多喝养生茶有益健康就行。

对企业而言,仅仅是产品形态的状态,直接将需要打磨的五谷直接碾碎后用茶袋包装起来就能迈入冲泡养生市场的大门。

在大益之后有修正、仁和、同仁堂等药品纷纷入局,在去年的“618”期间,仅修正的红豆薏仁养生茶一款单品销量就突破4千万元,同仁堂的黑糖姜茶在薇娅直播间里一分钟就热销十多万盒。

除冲泡养身茶外,瓶装养生茶的场景也被元气森林把握。

元气森林旗下的纤茶新品,仅用一年时间就屡获佳绩。自去年11月以来,纤茶连续8周蝉联天猫无糖茶饮热销榜、好评榜和回购榜榜首;今年618期间,新品桑葚五黑茶上市三天热销3万瓶。

2. 零食养生场景

将五谷粉作为丸子后,消费者会在意保健效果下降了吗?但明确零食化养生场景后,消费者的购买意愿被激发了出来。

早期的老金磨坊一直跟随五谷磨房做五谷粉,销量一直被压制。但老金磨坊发现零食化的养生场景后,通过黑芝麻丸的新品吹响了反攻号角。

2019-2021三年热销2.5亿颗,全渠道GMV突破10亿大关,一举成为头部电商中式滋补类类目的领军品牌,也顺势带动了五谷粉的销量。

五谷磨房虽然做芝麻丸更早,但由于企业经营重心都集中在谷物粉方面,很少思考作为零食的芝麻丸如何用爆浆的湿润口感吸引年轻消费者,也没有思考用国潮的包装拉进与年轻消费者的距离,更没有考虑用零食新品打开线下的货架空间。

除了芝麻丸以外,秋梨膏棒棒糖也是销量猛增的零食化新品。

在没有咳痰气踹的小病下,极少有人会吃秋梨膏。但当秋梨膏零食化以后,就成了老少皆宜的健康零食。

清源堂、秋田满满、尚品等企业,仅用一年时间就将秋梨膏棒棒糖的市场规模从十万元级做到了亿级规模,仅线上阿里平台销量的同比增长就高达508.2%。Wonderlab的白芸豆膳食纤维糖果、咚吃的白芸豆果冻酵素也成为了网红零食。

3. 便携化养生场景

五谷磨房曾推出过像速溶咖啡般的条带装冲泡粉,可惜的是仍然装在五谷粉的大罐里销售。

除了存在客单价高、携带不方便的问题外,很多会员顾客根本不知道五谷磨房推出过这款产品。如果与速溶咖啡的包装共性做得再透彻些,也许能融入白领人员的下午茶消费场景。

4. 代餐场景

在“五黑”滋养的认知下,将谷物粉做成饼状、膏状和高浓度奶昔产品也大有空间。

仅在2022年的前7个月,阿里平台含有“五黑”字眼的食品销量就已高达210万件,销售额同比增长2901.31%。

对消费者而言,直接诉求养生保健概念缺乏可信度,但在普通的轻食代餐产品里出现更有食养价值的产品就更愿意尝试。

福茗恋的五黑桑葚紫米饼、同仁堂的五黑谷物膏都有可能成为士力架的直接替代品。

04 五谷磨房如何重回线下?

多个新品的孵化有利于五谷磨房的品牌年轻化、场景消费多元化,能不断保持线上渠道的竞争力。

但如何调动线下渠道势能,如何开创线下消费场景,如何重塑商业价值将成为整个谷物食品行业的关键所在!

1. 产品创新:向高价值食材借势

功能性食品的价值感低,同时还存在说不清、难感知、被限制的问题。可一旦迈入保健品乃至药品品类,消费者对产品的价值判断呈直线上升趋势。

在上千年中药文化的影响下,人参、西洋参、阿胶、花胶、茯苓和石斛等高价值食材均培育出了一系列的强势品牌。

以正官庄为例,在红参高价值食材的赋能之下,正官庄的彤人秘护肤品斩获今年天猫双十一快消新品牌预售的第一名,普通的功能性食品全球累计销量超过3亿盒。

五谷磨房也曾通过添加鹰嘴豆等高价值食材获得过短期的竞争优势,但由于未在这方面持续进行研发投入并率先定义产品标准,反而陷入到了“六黑食材”“十黑食材”的“军事竞赛”中。

2. 渠道创新:向高增长渠道借势

超市渠道迈入亏损时代,还和渠道渗透力有关。

连锁超市是快消品的高速公路,但却不是快消品的毛细血管。

重资本、高投入的运营模式,核心消费市场却仅局限于高线城市,难以同时击穿1-6线城市和县城乡镇市场的多圈层消费问题,在选址方面也有诸多受限。

纵观全球的渠道变革趋势,不难发现在城镇化的助力下街边连锁店正当时,街边的品牌专卖店部分取代超市的品类专卖店已成发展趋势。

随着各行各业龙头的品牌力增强、物流和信息化能力提升,以及城镇化发展带来的居住密度变大,以餐饮为代表的街边店和以零售为代表的便利店、社区超市成为了新的渠道风口。

诸多小吃品牌也纷纷跳出了美食城的店中店模式,蜜雪冰城、书亦烧仙草、瑞幸咖啡也顺势开启了专卖店模式。

3. 场景创新:把握最大消费场景

在企业经营能力范围内,如何切入最大的消费赛道,如何把握最大的消费场景就是激活线下市场的关键所在。

五谷粉不过百亿级的市场规模,只能孕育出几个十亿级品牌。 但在千亿级的植物奶和三千亿级的新式奶茶赛道里,就有打造百亿级的新品机会。

从谷物粉到谷物茶饮的转变,就是五谷磨房走出店中店专柜模式、重塑商业价值的关键一跳。

在年轻养生化的趋势下,消费者对健康饮品的需求日益增强。

以纤茶、豆本豆为代表的植物饮品难以走出零售渠道自立门户,也缺乏了现磨热饮的健康特性;

以蜜雪冰城为代表的奶茶品牌强在门店数量之多,但无法承接中档结尾的健康饮品需求;

王老吉虽然启用1828子品牌切入了奶茶店赛道,但凉茶的认知过强导致其在奶茶店上的发展过于缓慢;

唯独沪上阿姨早期凭借五谷奶茶饮品成为强势区域品牌的历程值得五谷磨房深思。

现如今许多模仿五谷磨房现磨谷粉的杂牌街边店已发展到了县级市场,一举打破了高线城市超市渠道客流不足的问题;

同时这些杂牌谷物粉店也开始将点名改为谷物奶茶店,在销售现磨谷粉的同时将十元一杯的谷物奶茶作为拓客引流的新品,积极转化豆本豆、低端奶茶和豆浆热饮的市场份额。

此时的五谷磨房借助品牌优势极有可能通过跟随模仿收割广大杂牌的市场,就如同餐饮行业里老乡鸡和大米先生收割众多杂牌小碗蒸菜快餐店一般。

写在最后:

产品的认知调整和大规模广告仅仅是战术层面的勤奋,但对战略层面而言,如何利用资源优势和品牌优势构建环环相扣的产品矩阵,如何通过产品矩阵渗透到各个核心消费场景,如何把握各个趋势的变化重塑商业价值才是保持企业竞争力和增长的关键所在。

积极利用谷物粉食养认知的相关多元化,让所处赛道竞争对手在消费者心中可有可无才是天然食补专家的价值所在。执着于“食补养生粉领导品牌”的定位,企业的经营思路和发展空间还将受限。

本文由广告狂人作者: 新经销 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新经销

微信公众号:新经销

联系我们

联系我们