瑞幸的节节升高,与现磨咖啡的冷思考

进击波财经

进击波财经 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:增长绝不是简单的市场红利

利润率再创新高的瑞幸,已迈入常态化稳健增长。

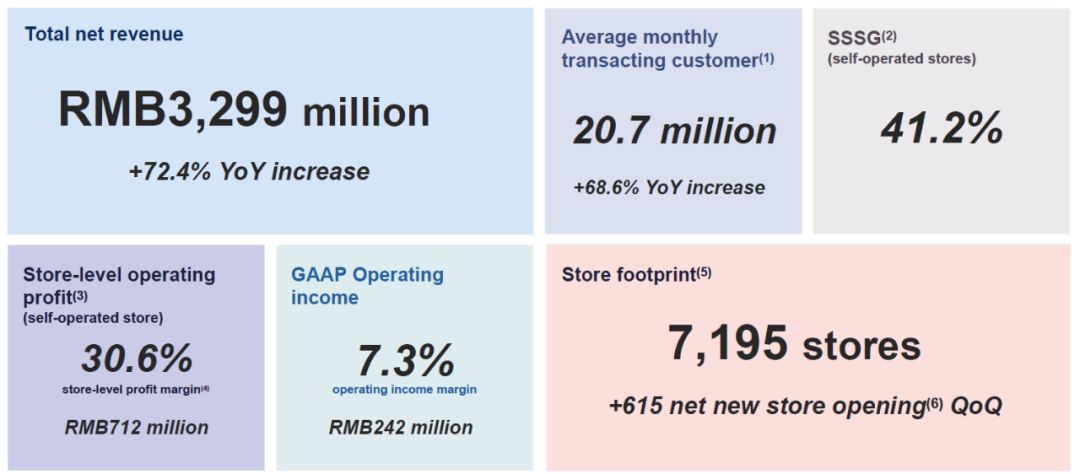

北京时间11月22日晚,瑞幸咖啡公布了截至9月30日的三季度财报。期内,总净收入同比增长65.7%,达到38.946亿元,在美国会计准则(GAAP)下,瑞幸三季度的营业利润为5.853亿元,营业利润率达到创纪录的15.0%(上季度为7.3%,2.42亿元);月均交易客户数达2510万,比2021年同期增长了70.5%;自营门店的同店销售额增长19.4%。

截至9月30日,瑞幸门店总数达到7846家,环比增长9%,第三季度瑞幸的净新开门店数为651家。在全部门店中,5373家为自营门店,2473家为联营门店。

不管是纵向对比去年同期业绩,还是横向对比上季业绩,瑞幸已经进入一个高质量稳定发展的状态。

过去五年来,瑞幸的快速崛起、现磨咖啡远超成熟市场的年复合增速,让许多闻风而动的投资人和创业者盯上了现磨咖啡这门生意。而巨大的供给缺口,瑞幸奇迹般地绝地反弹,咖啡产业的高度成熟化、标准化,也给了很多人开咖啡店的信心。

但是,这门生意真得有想象中那么好做么?即便是在现磨咖啡这么有潜力的赛道,创业仍是一件高投入也高风险的事,所以我宁愿先给大家泼泼冷水,让大家看清楚这里面的门道再行动。

01 市场很可观,生意很骨感

从宏观数据来看,现磨咖啡确实具有相当可观的增量空间。

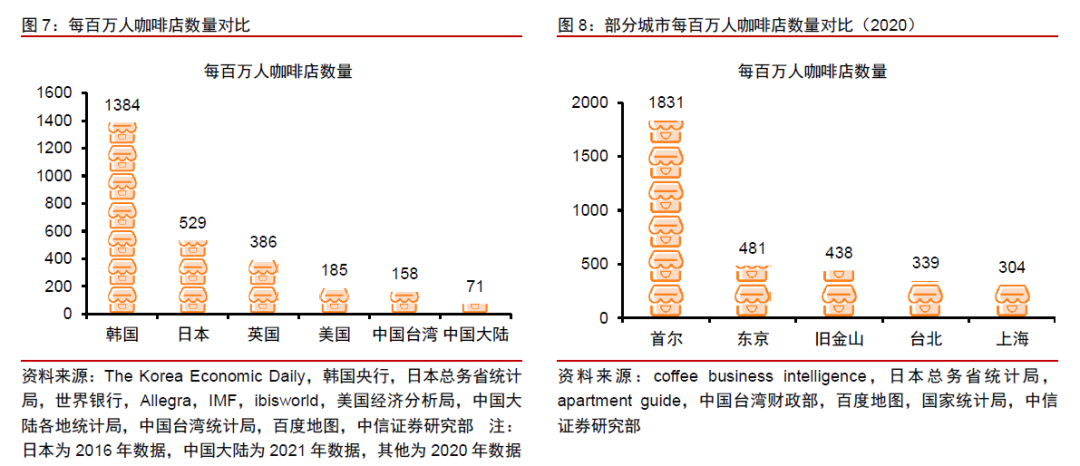

首先,中国的人均咖啡消费量是远远低于成熟市场水平的。Euromonitor数据显示,2020 年中国人均咖啡消费杯数为9杯/年,显著低于韩国的367杯/年、美国的327杯/年、日本的280 杯/年,以及全球平均水平的161杯/年,参考各国咖啡渗透历史,这个gap至少需要三四十年才能填上。

其次,虽然现磨咖啡2014-2020的年均增长高达两位数,但从咖啡饮用结构和咖啡店供给来看,中国与成熟市场的差距仍然较大。一方面,中国咖啡消费仍以速溶为主,据Euromonitor,2020年现磨咖啡占比仅5%左右;另一方面中国人均咖啡店数量较少,供给不充分,2020年中国人均咖啡店数量仅0.7 家。

纸面上的机会看上去确实非常诱人,但实际的生意里,除了瑞幸,日子好过的没几家。 狂开店的不少,在当下的市场现状中何时跑通门店模型、能自我造血,要打很大的问号。

老大哥星巴克,过去几个季度,店确实也越开越多了,但在营收、利润率、同店销售额增长率等多个核心指标上出现连续下滑。

而顶着加拿大国民咖啡光环,入华三年有余的Tim’s,在瑞幸陷入谷底时,曾被大资本押注为下一个瑞幸,几年重金砸下去,一口气猛开了400多家店,开店目标也从最初10年1500家,大手一挥改成了2026年底开2750家。

根据Tims中国招股书,2019年-2021年,Tims中国的营收分别为5725.7万元、2.1亿元和6.4亿元。大幅攀升的不止营收,还有亏损——2019至2021年,净亏损分别为8782.8万元、1.4亿元和3.8亿元,2021年净亏损较2020年扩大2倍以上,3年合计亏损超6亿元。不论Tim’s怎么给二级市场的投资人畅想远景,现实的投资人还是更看重当下的收益,Tim’s上市后一个月内市值就缩水了70%。

不论是大幅下滑的业绩,还是持续放大的亏损,品牌们的说辞也很一致——原材料上涨和疫情反复。瑞幸的增长和盈利在前,亏损主要是源自这些外部原因,还是自身盈利模型优势下降or没有跑通,相信每个人都有自己的判断。

不仅是外资,本土连锁咖啡新势力品牌,蜜雪冰城旗下的幸运咖也好、中石油旗下的好客咖啡也好,即便背靠大树,也一直没有实现全面盈利。中石油旗下有2万多个加油站,但在开咖啡店上仍旧很谨慎,五年只开了200家,联合创始人杨富强在咖啡行业已从业20多年,在接受投中网采访时也坦诚提到,罐装咖啡第二年已盈利,现磨咖啡仍在亏损,盈利还要“再过两年”。

连占尽各种优势的头部公司的日子都不好过,中小创业者的境况可想而知。

02 现磨咖啡的实际增速,当下未必容得下那么多咖啡店

市场红利是一回事,能抓得住是另一回事。不是因为中国还有很多人不喝咖啡,你开个店,这些不喝现磨咖啡的人就自动开始喝了。更不要觉得,瑞幸能开到县城、能开很久,你也可以。“站在风口上,猪都能飞起来”只是段子,盲目跟风你就输了。

很多连锁咖啡企业日子不好过的冷酷现实是,中国现磨咖啡需求的增长没有想象中那么快,现有市场增速下,容纳不下那么多高速扩张的咖啡店。

不要因为咖啡店在一线城市随处可见,就认为在其它地方开咖啡店也很容易。我必须强调一个事实,现阶段在中国,喝咖啡的人是少数,喝现磨咖啡的人更是少数中的少数。真实的增长和利润,是要靠一杯一杯咖啡卖出去的,不是靠一页一页ppt画出来的。

上述企业背靠大集团,尚且有可能扛得住多年亏损,去赌用这些钱可以更快培养中国消费者的现磨咖啡消费习惯。但对于本身大环境遇冷、融资渠道收窄的中小创业者来说,是否要在现在这个时间点入局,自己做或者加盟一个新连锁咖啡品牌,用辛苦积攒的大半家当去赌巨大的不确定性,需要三思而后行。

当下对于绝大部分中国人来说,现磨咖啡就是一种可喝可不喝的饮品。尤其是在生活节奏较慢的低线城市,同样是现制饮品,大家有什么理由要舍弃甜甜的、颜色丰富的奶茶,而去喝苦苦涩涩的、黑乎乎的咖啡呢?

中国市场的现磨咖啡想要获得实质性增长,最大的难题是“破圈” 。店家要给咖啡新用户足够强的消费理由,不仅要让这些新用户进得来,还要留得住。市场是公平的,谁能多大程度上解决“破圈”的难题,谁就能收获多丰厚的回报。

03 瑞幸的增长绝不是简单的市场红利

瑞幸做得好,跟现磨咖啡增长空间大,没有必然的因果关系。换句话说,瑞幸业绩的节节攀升,并不是咖啡行业红利带来的增长,而是主要是依靠自身独特的商业模式和经营抓手,让现磨咖啡加速“破圈”。

更难得的是,瑞幸破了不止一个圈,而是两个圈。一个是存量用户的圈,如何让有稳定现磨咖啡消费习惯的用户接受一个陌生的新品牌;另一个是增量用户的圈,如何让不喝的人爱上第一杯现磨咖啡。

瑞幸做了什么去破圈呢?

第一,价格上 ,创新自提门店模型+深耕供应链,把现磨咖啡的价格打了下来。瑞幸一方面创新门店模型,培育用户自提习惯、减小门店面积,大胆“去空间化”;另一方面深耕供应链,通过不断与世界顶级咖啡豆贸易商建立长期稳定的合作、自建烘焙基地,提升了对原料成本的把控能力。这两项关键措施大大降低了咖啡消费门槛,让广大学生党、初入职场的年轻人也能经常消费得起。

第二,口味上 ,通过产品创新解决新用户对咖啡苦味酸味的不适应,大拿铁策略降低咖啡接受门槛,让更多“少喝”、“不喝咖啡”的人爱上现磨咖啡。做大众口味的“好喝”的同时做好“专业”产品线,让美式爱好者也能找到自己喜欢的产品。

研发和用户运营层面,用技术手段高效解决“众口难调”的问题。每个人对好喝的定义都不一样,解决的办法不是死磕一款所有人都觉得好喝的产品,而是“千人千品”——瑞幸借助数字化技术,根据饮品流行趋势,高效而低成本地推出新产品。而在瑞幸沉淀多年、更懂用户喜好的营销数据中台的数据赋能下,把这些新品智慧推送给更可能喜欢这个口味的用户。

第三,认知上 ,教科书式的营销战略和打法,低成本、高效地在目标用户中收获品牌知名度和喜爱度。合作民选之子利路修、携手谷爱凌进行冬奥营销、以及《JOJO的奇妙冒险 石之海》的联名,都是出圈的经典案例,既赢得了知名度,也赢得了美誉度。即便你再不爱喝咖啡,这么多好玩又有趣的活动,总有一次能打动你,给你一个下单的理由。

04 不可能再造一个瑞幸

瑞幸已经在连锁现磨咖啡的核心竞争要素上建立起了领先优势,不存在再造一个瑞幸的可能。 因为消费品的壁垒在于,消费者心智一旦形成,除非新品牌差异化足够明显,否则消费习惯是很难迁移的。而且如果没有供应链、运营等优势,在如今的市场环境下,靠短期价格战很难可持续经营。

以下这些竞争壁垒,绝不是一个新品牌一年两年就能砸钱砸出来的。

门店运营层面:门店数量最多+增速快+高效和质量兼具的运营体系。

瑞幸目前是中国大陆门店规模最大的连锁咖啡店,且门店增速也很快。高效和质量兼具的运营体系,可以支持瑞幸的品控更稳定、出品效率更高,进行更高质量、更可持续的门店扩张。今年初,瑞幸运营线负责人曹文宝在公开采访中曾称,标准化、系统化、简单化的运营体系,让瑞幸去年共推出113款新品的高频上新下也未对门店操作造成压力。(这种运营效率,隔壁买奶茶经常要排队的茶饮品牌羡慕哭了…)

在连锁行业,门店运营历来还有一个最难啃的骨头——联营店的管理。不是品牌方不愿意管,更多时候是不敢管或者不想管,因为一旦管太严很可能就会导致一些联营合作伙伴的退出和流失。但如果品控做不好,尤其是食品安全的底线问题管不好,长期来看一定会损害品牌。瑞幸在联营管理上已经沉淀出了自己的体系和心法,低线城市通过严格的联营管理进行了低成本但高质量的扩张。之前有媒体采访瑞幸联营合伙人,称其在某些方面的苛刻程度甚至“超过了肯德基麦当劳”。

产品和供应链层面:销量长红的多款大单品+稳定出爆款的研发机制+原料议价权

瑞幸现在除了手握生椰拿铁、生酪拿铁两个S+爆款大单品外,还拥有厚乳拿铁、丝绒拿铁等系列销量也一直长红。成功的大单品能在较长一段时间内给企业带来稳定的销售收入。这样企业就有更大的空间用新品来试错迭代,扩充基本盘或者创新爆款。比较而言,如果一个食饮品牌没有这样一款经得起时间考验的基础大单品,一味求新不能沉淀,那么员工就会特别累、企业就会很焦虑。没有基础款的品牌对供应链、创新力、流程、标准都形成挑战,相当于每一天都从新开始,这就非常可怕。

而瑞幸之所以能保持超高频的上新速度、持续生产爆款,是因为已经建立起了一套运转良好的研发机制。瑞幸会将各种原料和口味数字化,量化追踪饮品的流行趋势。通过这些数据,瑞幸能得出无数种产品组合,也能看到还有哪些奶咖、果咖产品没有研发上新,还可以去尝试。瑞幸内部也有运转成熟的多轮产品赛马机制,那些可以在试点中表现亮眼的产品,会被匹配更多的推广资源,并最终被助推为爆款甚至大爆款。这些措施大大提高了研发效率和爆品的成功机率。

前端规模起来后,瑞幸已成为许多Tier1供应商的大买家,原料议价能力也相应提升。未来随着第二家烘焙工厂的建成,瑞幸在成本端的控制能力也将进一步提升。

品牌力层面 ,瑞幸教科书级别的营销打法我已经说累了,我们直接上结果——《第一财经》杂志的 “金字招牌”公司人品牌偏好度调查中,瑞幸的消费者偏好度已经连续两年在连锁咖啡类目中排名第一,且消费者偏好度占比翻倍提升。同时,在下沉市场做连锁生意的朋友告诉我,现在很多商场物业主动邀请瑞幸入驻,这是瑞幸自带流量的另一强有力证明。

用户规模层面:上亿注册用户+2510万交易用户+3000 多万公众号粉丝+2800 万私域用户,是瑞幸传奇的重要贡献者。别说新品牌了,这个用户规模连老大哥星巴克都望尘莫及。

瑞幸只能通过App或小程序下单的模式,让其从成立之初就开始建立自己的私域流量池。2020年4月危机发生后,更是在短短三个月内通过企业微信链接到了180万用户,通过不断在触达、拉新、留存、提频上循环做精细化运营,不仅让其在2020年的低谷留住了大量用户,也是其如今能低成本实现营销效果的重要原因。瑞幸很早就建立起了自己的CDP营销数据中台,接入了多方触点的数据。这个积累多年的CDP让瑞幸更懂用户,实现了成本越来越低、效果越来越好地自动化营销。根据三季度财报,瑞幸目前不含履约配送的销售费用率,竟然低至4%,这个成绩在快消品行业实属难得。

下沉市场是现磨咖啡更大的增量来源,而据我的长期观察,在下沉市场,瑞幸咖啡正在成为年轻人的生活方式,许多年轻的情侣或者办公室白领,都喜欢在社交媒体上晒晒自己买的瑞幸。

瑞幸这几年建立起来的竞争壁垒,让瑞幸在下沉市场有比较优势,具备很强的兼容性。门店扩张空间上,优于星巴克;品牌力,优于独立小店;产品力,优于幸运咖。瑞幸为了保证质量和口碑,在下沉市场的扩张速度虽然很快,但一直谨慎开放联营名额,很难抢。这次在三季度财报电话会上,瑞幸咖啡董事长兼CEO郭谨一剧透将在12月放开新一轮下沉市场联营门店的合伙人名额,估计已经有很多人迫不及待了。

05 瑞幸补课软实力

瑞幸在很多公开声明中都提到过自己要做“世界级品牌”,想做世界级品牌,不仅要有驱动业绩持续增长的硬实力,更考验企业文化等看不见的软实力,一个公司慢慢变大之后,能走多远,核心还是靠公司的文化和价值观。

瑞幸几日前发布了《变革与重塑 · 2020-2022瑞幸咖啡公司治理报告》 这是瑞幸成立以来的首份公司治理报告,全面披露了自财务造假事件发生后,瑞幸咖啡两年多来为解决历史遗留问题、走回经营正轨等方面的具体工作内容和阶段性成果。危机发生后,瑞幸重新梳理了自己的企业价值观,并将这些看不见摸不着的抽象价值观,有计划、有步骤地融入到战略发展和日常业务中去。

报告显示,2020年财务造假事件发生后,瑞幸咖啡以逆境求存为目标,开始从上至下、由内而外的根本性变革,推动公司使命、愿景、价值观的全面升级,并将“求真务实”放在公司核心价值观的首要位置,通过全新使命及愿景推动业务发展、带动组织变化。

瑞幸用连续增长的业绩和利润证明了自己的硬实力,这份治理报告披露的信息显示,瑞幸已经在开始加速补齐自己的软实力。我想,对于屡次公开发声要做“世界级咖啡品牌”的瑞幸来说,这个报告中呈现的瑞幸在软实力上所做的种种努力,只是一个开始。

想做有世界级影响力的企业,其一举一动必然会被放在更严苛的国际标准下检视,更透明、更合规是必然之路。

而对于尊重商业规律、尊重用户、本本分分做生意的企业来说,市场终将给出合理的回报。

本文由广告狂人作者: 进击波财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们