戒不掉的碳水 铁打的生意

进击波财经

进击波财经 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:生意做遍,不如卖面

我想,没有任何人能够否定碳水在中国的重要性。

《舌尖上的中国》第一季播出后,央视曾经就收视高点做过数据分析。总导演陈晓卿发现,“主食及碳水化合物”超过了“油脂类食物及肉类”,成为收视率第一的美食。

1986年,《经济学人》提出“the big mac index”(巨无霸指数)——如果将巨无霸汉堡的当地价格进行对比,可以得出各个国家的购买力水平差异,并由此推断国家间的汇率是否真实。

2017年,这种用上中下三层面包夹住七种食材的高碳水食物,在全球的销量达13 亿个, 换算下来,平均每秒就有41个巨无霸汉堡在麦当劳售出。 三十年以来,巨无霸指数被众多经济学家讨论,既得益于麦当劳的国际化,也印证了碳水的硬通货地位。

人们为什么爱碳水?因为它总能以主食、小吃、下饭菜的各种形式,征服最大多数的人群,也成就了最能赚钱的大生意。

01 生意做遍,不如卖面

11月13日,河南想念食品股份有限公司向上交所递交招股书,来到了IPO的大门。

招股书显示,这次撑起一家IPO企业的食品,不算什么新鲜事物,只是朴素的挂面和面粉。 2021年,向市场推出近400款挂面的想念食品,挂面销量达27.37万吨,挂面、面粉的收入为18.79亿元,占总营收超八成。

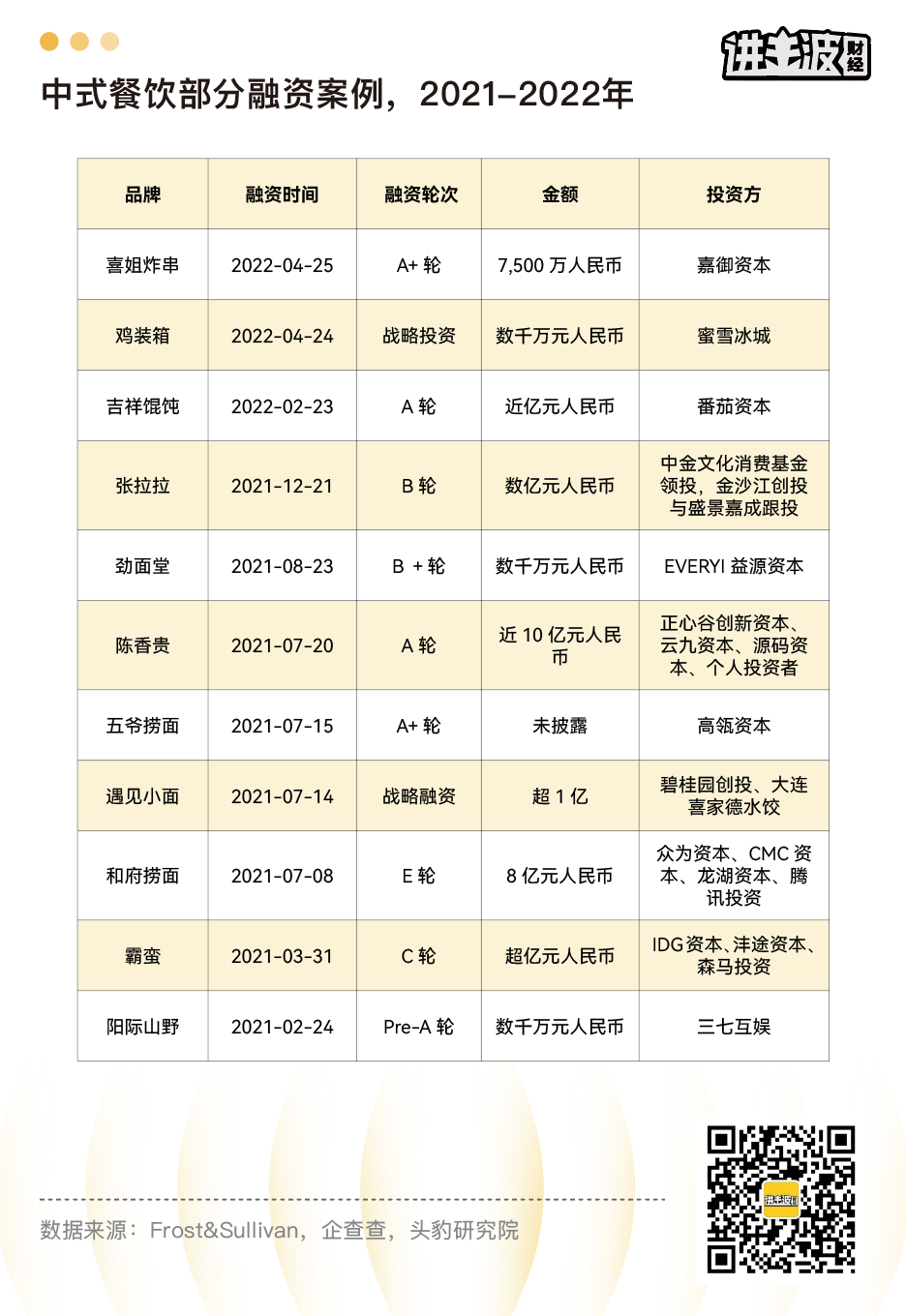

而在挂面撑起IPO之前,碳水生意的赛道上,就掀起了一阵“粉面投资热”。企查查数据显示,2021年,速食面、实体面馆等粉面品牌的投融资事件超过25起,比其他中式快餐投融资事件总和的两倍还要多。

也是在2021年,“红杉中国10亿元估值投资马记永牛肉面”的故事传遍创投圈。据传,红杉的投资人郭振炜曾拎着一瓶酒,敲开马记永创始人洪磊的家门。关于投资马记永的谈判持续到第二天凌晨,两人去路边摊吃完早餐后,郭振炜才如愿带回洪磊签名的意向书。

“打工十年一场空,卖面一年成富翁。”这成为许多创始人做梦都想不到的事:有钱的投资人低头上门,拿钱的一方却有恃无恐。

粉面赛道为什么如此火热?没办法,中国人对于碳水的嗜好,是刻在骨子里的基因。

就像《舌尖上的中国》提到的,“不管吃下了多少酒食菜肴,主食,永远都是中国人餐桌上最后的主角。”南方人爱米饭,北方人爱馒头,粉面则有走南闯北的劲头。面条、米粉、水饺,这些人们从小吃到大的食物,不需要心智上的教育,还具有消费频次高的优势。

另一方面,粉面生意的崛起,与其从社区街口走进购物中心,从夫妻老婆店变成品牌连锁店的模式强关联。

前瞻产业研究院的数据显示,2020年,我国超过3万平方米的购物中心数量达4800家,存量面积从2009年的0.4亿平方米增加至4.4亿平方米。

吃喝玩乐一应俱全的购物中心,在流量上聚集了大量用户,同时扮演“大管家”的角色,帮助商家解决选址、招商、运营管理的琐碎事——这一切都将加速新品牌的冷启动和大规模复制。如果你做到头部,反过来为购物中心引流,还能谈下一笔理想的租金。

更何况,在购物中心做粉面还有连海底捞都羡慕不来的翻台率。粉面连锁店的餐食种类少、出餐速度快、服务自助化程度高,从各个流程省出的时间,意味着更多重复使用的餐桌,和更高的收益率。2015年,当开业几天的遇见小面做出33.8次翻台时,创始人宋奇野心勃勃地宣言:“要让小面像麦当劳一样开遍广州”。

说到这里,粉面走红创投圈的逻辑链条打通了,碳水基因+购物中心+翻台率,无不意味着创造规模的能力。创造规模就能引来资本,好不好吃仅在其次。

02 一样的面,“做”法各异

清朝嘉庆年的国子监太学生陈维精——也就是兰州拉面创始人肯定想不到,在2022年的中国,最火的3家兰州牛肉面品牌,没有一家在兰州诞生。

现实是,东方宫、陈记、思泊湖等老牌兰州牛肉面少有声量,马记永、陈香贵、张拉拉这3家从上海起家的兰州牛肉面,却拿到上亿融资,开出了数百家门店。

虽然它们都是面,但也分不同阶段、不同模式的生意路子。

·起家:上一线城市,进核心商圈

就像对创投圈来说,面条好不好吃没那么重要,能否起规模是投资的关键;对上海的消费者而言,马记永们是不是兰州本土的牛肉面也不重要,口味、环境、服务才是关键。

另外一家火热的苏式汤面品牌——松鹤楼,既有260多年“苏帮菜馆”的老招牌,又以一线城市的核心商圈为抓手,走出了高端、舒适的汤面路线。

截至2021年第三季度,松鹤楼的56家面馆,均选址在北上广江浙,北京和上海的门店数量为45家。在上海,第一家松鹤楼面馆入驻豫园商圈,在北京,松鹤楼第一家分店则坐落于北京二环的侨福芳草地。

我点开大众点评发现,松鹤楼的招牌红汤面12元一碗,面浇则在20—60元之间,再加上点心、小食,人均消费不低于100元。原来,所谓的“苏式汤面”不只卖面,而是以“一碗面”为抓手,把商场作为据点,抢占白领人群及其背后的日常消费场景。

·扩张:加速铺店,止于二三线

与松鹤楼的起家相似,大多数粉面新品牌都诞生于北上广或者浙江、江苏等经济发达城市。以和府捞面为代表的品牌走得更快些,开始了从一线城市向新一线、二三线城市的拓店之路。

百炼智能数据显示,2021年,粉面新品牌的关店比为1.26,即新开1家连锁店的同时,就要关掉1.26家店。但门店数大于500家的粉面新品牌关店比仅为0.85,二、三线城市的关店比更是低于平均数值,较一线城市有加速铺店的趋势。

以和府捞面为例,2021年,其首进河北石家庄,一店4月总营收突破百万元。官网显示,和府捞面将继续下沉到三四线城市中,瞄准高端购物中心渠道,至于其动辄40、50元的客单价能否被接受,还有待市场检验。

·转型:发力线上,拓展门店半径

此外,相较始终高企不下的关店比,粉面连锁店发力线上零售的趋势越来越明显。松鹤楼、和府捞面、霸蛮米粉、遇见小面等相继推出与线下同款的速食品,并在天猫店铺开售。

对粉面连锁店来说,门店的作用远不止堂食,而具有展示品牌形象、外卖拓客、还为打造线上品牌铺路的多重意义。

对于线下门店的常客而言,这些速食无疑更具吸引力:用堂食三分之一的钱,在家就能获得同款的口味体验。

今年618活动期间,在天猫方便速食/速冻食品的类目榜单中,专注速食粉面的空刻、好欢螺、白象、康师傅位列总榜单前五位,总销售额超过1.8亿元。可见,速食粉面的网购市场广阔,但粉面连锁品牌能否占有一席之地,也许是另外一个问题。

03 年赚25个亿,只因为“下饭”

不知道大家有没有发现,如果单论“面”,前面提到的松鹤楼汤面仅在12元左右,一旦配上拌面的新鲜浇头,价格就会拉升至四五十元。

在中国人的饮食传统里,主食总要配点什么,对食物的赞誉也是“这个菜很下饭”、“这个汤留着明天煮面”。而被人忽略的佐餐,一直都是碳水生意的一部分。

·下饭的涪陵榨菜

比如,作为“下饭工具”的涪陵榨菜,在2021年实现营收25.19亿元,净利润7.42亿元;2022年前三季度,涪陵榨菜营收20.46亿,净利润6.97亿,净利同比增长38.29%。

涪陵榨菜的副总经理袁国胜记得,1998年,自己从北京到重庆的春运路途中,对着绿皮火车的盒饭难以下咽,硬座坐得太久连“脚都是浮肿的”。因为发现很多人都会随身带一两包榨菜或者辣酱下饭,袁国胜才萌生了做好榨菜事业的念头。

二十多年后,中国人对开胃榨菜的偏爱始终没有消失。即使在佐餐饮料的选择上,有的人喜欢喝“白的或者啤的”,有的人更愿意选择橙汁可乐,但说到拿什么配大米饭,出奇一致的选择都是榨菜。

·饭扫光辣酱

比如,和涪陵榨菜一起成为碳水伴侣的,还有拌饭和拌面辣酱。对80后来说,在食堂和宿舍,用老干妈配馒头或者拌米饭就是青春记忆,更年轻的90后点外卖时总要顺便买包虎邦辣酱。

据智研咨询报告,2021年,我国辣椒酱市场规模为263.7亿元,同比增长1.5%。企查查数据显示,当前我国现存5244家辣椒酱企业,虎邦、饭爷、饭扫光、佐大狮等新品牌快速涌现并崛起。

区别于主打调味料的老干妈,这些新品牌选择直接进攻佐餐场景,直接拌饭或者拌面食用。

在渠道和营销方面,饭扫光主攻天猫、京东、抖音等线上旗舰店,与煌上煌、圣农炸鸡等网红品牌联名,收获了一批年轻消费群体。另一类以虎邦为代表的辣酱品牌,选择与美团、饿了么等外卖平台的商户建立合作,通过一日三餐的场景抢占用户心智。

·佐餐卤味第一股

9月26日,上海紫燕食品股份有限公司敲钟上市,成为继三巨头——绝味食品、周黑鸭、煌上煌的第四家卤味上市企业。

不同的是,在紫燕百味鸡上市前,资本市场还没有佐餐卤味的一席之地。

据美团餐饮数据观发布的《2022年卤味品类发展报告》,2021年,国内休闲和佐餐卤制品行业规模分别为1504亿元和1792亿元,虽然煌上煌、周黑鸭、绝味食品均属于前者,针对家庭佐餐场景,且复购率更高的后者被忽视了。

这样的背景下,中国佐餐卤味第一股,广告语是“带上紫燕,回家吃饭”,招牌产品“夫妻肺片”去年贡献近十亿元的营收,从而揭示卤味赛道的另一种打法:做碳水的朋友。

04 走出国门的辣条和螺蛳粉

实际上,因为跟碳水做朋友而火爆的食品生意,除了粉面和佐餐,还有“不怎么能上台面”的螺蛳粉和辣条小零食,甚至相较前者,后者更快地踏上了“出海”的旅程。

如果你是和我一样的网购爱好者,应该也见过类似的场景:一边,打开淘宝,一款好欢螺螺蛳粉的组合装月销量20万+单,销售额达1600万;另一边,打开抖音,一盒麻辣王子商品评价累计1.6万;而在小红书,“爆火辣条测评”“热销螺蛳粉亲测”等种草内容随处可见。

在囤货需求猛增的这几年,辣条、螺蛳粉、方便面、自热米饭等碳水满满的速食品,乘着电商平台和直播带火的东风,已经诞生了数不清的网红品牌。此外,武汉热干面、南京鸭血粉丝、重庆酸辣粉、山西刀削面等区域特产,虽然还算小众,也拥有相当数量的回头客。

但我没想到,和国内辣条和螺蛳粉销量一起飙升的,还有海外的“辣条热”“螺蛳粉热”。

海关数据显示,今年前三季度,从柳州发往海外的袋装螺蛳粉达1763.9吨,同比增长82.7%。一家螺蛳粉生产企业告诉我,遇到万圣节、双十一、圣诞节等节日,厂家还会根据不同区域的文化,提供相应的促销优惠。

根据相关平台数据,2020年下半年,已经有近20种辣条代表品牌,出口至160多个国家或地区。河南的卫龙辣条刚刚上架美国亚马逊网站,标价高达14美元;我外出留学的朋友,出发前也不忘带上湖南正宗的麻辣王子。

在淘宝发布“海外消费者最爱的十大年货”中,以辣条和螺蛳粉为代表的碳水食品,成为汉服、麻将机、博物馆文创的另一种乡愁。

05 碳水生意钱,没那么好赚

就像遇见宋奇“要让遇见小面开遍广州”的梦想,所有人都在寻找下一个中国的雀巢或者麦当劳。有人坚信碳水需求造就了一门生命周期永恒的生意,也需要有人清醒,碳水生意的钱不一定好赚。

·区域口味限制

一方面,复杂多样的口味决定碳水生意百花齐放的格局,同时也增加了品牌跨区域的难题。不管是粉面,还是辣酱、卤味都具有基因上的地域属性,就连辣条也有“南玉峰北卫龙”的口味差异。

以苏式汤面松鹤楼为例,截止到2021年底,其大多数门店都分布在江浙沪。这也是大多数卤味连锁店心照不宣的默契:尽量在熟悉的口味和范围做生意,新尝试是被接受的,但总要慎之又慎。

·“第二曲线”难寻

另一方面,不管是刚上牌桌的新消费,还是立足已久的老品牌,都不得不面临共同的问题:在第一曲线达到巅峰之前,去哪里寻找到腾飞的第二曲线?

比如,和府捞面在寻找第二曲线的尝试从未停止,从“和府火锅和她的面”、“和府小面小酒”、“财神小排档”,到九月上线的“Pick MEの咖啡 & 热食”小程序,都没有引起太多消费者的好奇心。

·美食福地的“困境”

归根到底,还是因为国内碳水生意的市场规模太大,但集中度太低。人们天然倾向于尝鲜,不吃老一套,在能把面食做成几百种味道的美食福地尤其如此。

过往和以后的数百年里,粉面、饺子这些基础品类的市场仍会长存,哪怕在戒碳水热潮下,摄入碳水依然是满足饱腹和获得快乐的“刚需”,但资本的新贵不一定是马记永、陈香贵、张拉拉们。

与追求翻台率的短链路相悖,碳水生意的入局者都需要思考,如何在漫长的链路中,构建真正的护城河。

本文由广告狂人作者: 进击波财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

进击波财经

微信公众账号:进击波财经

联系我们

联系我们