无人能替李佳琦

TopKlout克劳锐

TopKlout克劳锐 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:李佳琦作为美妆行业曾经的顶流主播之一,其突然停播也扰动了一部分人的神经。

2022上半年,美妆行业失去了以往高速增长的高光时刻。

据国家统计局发布的数据显示,今年上半年化妆品零售总额为1905亿元,同比下滑2.5%。在6月份有电商大促618的助力的情况下,化妆品零售额仅增长了8.1%,增幅是近5年的最低值,而2019年的6月该行业的增长率曾一度达到22.5%。对比之下能看到化妆品行业的增速正在放缓。

从今年618各大电商平台的销售数据也能看出美妆品类呈现的疲态,星图数据显示,往年最热门的美容护肤和香水彩妆品类不再能打,今年618期间全网销售额分别下滑至307亿元和103亿元,同比分别跌去18.9%和22.1%。

天猫平台同样受到了影响,根据Nint任拓的数据,618期间天猫上彩妆香水与美妆工具品类破亿品牌从7个下跌到了5个。除去疫情等宏观环境的因素,今年与往年一个很大的不同就是超头部主播的缺席。

李佳琦作为美妆行业曾经的顶流主播之一,其突然停播也扰动了一部分人的神经。

那些带有李佳琦“影子”的品牌

提到与李佳琦深度绑定的品牌,完美日记必有一席。

2017年成立的完美日记通过李佳琦直播间走红之后,不仅被冠以“国货之光”的名号,其背后的母公司逸仙电商也于2020年在纽交所成功上市。在招股书中,逸仙电商称自己为“中国最早在所有主要社交平台上大规模使用KOL的美容平台之一”,还提到与包括李佳琦、薇娅在内近1.5万名不同知名度的KOL有合作。

可以看到,完美日记的崛起建立在大规模的KOL合作之上,而李佳琦作为其中的知名KOL之一,对其销售额产生了明显的影响。2019年双十一,完美日记在第一个1小时销售额破亿,全天成交额占据美妆类品牌冠军,成为首个登顶天猫双十一彩妆榜的国货品牌;2020年双十一期间,完美日记全品类累计销售额破6亿;去年618期间,完美日记在多个电商平台的彩妆榜单名列前茅,而往年的每次电商大促,完美日记几乎从未缺席李佳琦直播间,可以想象李佳琦对完美日记有多大的拉动作用。

图源完美日记官方微博

情况从去年下半年开始有了变化。据逸仙电商CEO黄锦峰透露,随着社交媒体流量红利的消失,从去年下半年起逸仙电商内部就开始重新审视兴趣电商、抖音快手等社交平台,“之前团队对运营抖音、快手等“兴趣电商”不够重视,由于依赖过往的路径,对新渠道失去了应有的‘好奇和谦卑’”。

为了应对渠道的变化,逸仙电商在营销费用的投入在大幅缩减。财报数据显示,2022年第一季度逸仙电商的销售和营销费用为6.047亿元人民币,而去年同期为10.4亿元人民币,同比下降41.9%。

然而,营销费用降低似乎并没有取得有效的结果,2022年Q1逸仙电商彩妆品牌的净收入下降45.6%,比营销费用的降低幅度还要大。

除此之外,逸仙电商的净收入为8.91亿元,同比下降38.3%,首次出现下滑。而黄锦峰对净收入首次下滑做出的解释则是彩妆品牌的净收入下降45.6%,净收入的部分亏损被护肤品品牌净收入增长所抵消,言外之意就是彩妆品牌拖了公司后腿。值得一提的是,完美日记是逸仙电商的支柱彩妆品牌,这其实也反映了完美日记的业绩下滑明显,而在之前完美日记一直是李佳琦直播间的常客。

今年618,在李佳琦缺席的情况下,完美日记的战绩没有了以往那么亮眼,不仅跌出天猫彩妆香水与美妆工具品类的榜单。而在抖音,完美日记在彩妆香水类目的排名到了第十名。

除了彩妆品牌完美日记,玉泽也带有李佳琦的影子,2019年,玉泽进入李佳琦直播间后迅速被消费者熟知,而在之后销售量也直线上涨。

根据ECdataway数据威的相关分析显示,2020年1月至2月,玉泽旗舰店中有85%的销售额来自于李佳琦直播间。2020年1月到6月,玉泽共与李佳琦合作28场直播,直播日GMV占品牌总GMV约70%。618期间,玉泽更是四次登上了李琦的直播间。而根据上海家化的财报电话会议,正是通过超级头部主播带货,玉泽实现了500%增长,一度成为上海家化内部增速最快的品牌。

然而在2020年的618期间,因为最低价问题两者之间解除了合作关系。这给玉泽带来直接影响就是销售数据的下滑,根据中泰证券发布的2020年6-9月化妆品行业数据,李佳琦安利的玉泽积雪草面膜在6月销量突破10万件,GMV达1990万元,但在停止直播投放后,该产品7月仅售出0.65万件,销售额122.59万元;8月售出0.88万件,销售额为157.52万元。

图源玉泽官方微博

玉泽下滑的销售数据也影响到了母公司上海家化的业绩。据华泰证券研报指出,暂停玉泽的直播带货使佣金费用得到节省,上海家化2020年第三季度的销售费用率由二季度的50.57%下降至44.06%,然而主营业务方面,上海家化三季度的的毛利率为61.5%,同比下降0.38个百分点,环比下降0.33个百分点。可见,李佳琦对于品牌甚至是对其母公司也产生了一定影响。

在李佳琦直播间一战成名的国产美妆护肤品牌不少。2020年李佳琦曾在直播间讲了一句“如果你用逐本的卸妆油还会过敏,那你别用卸妆产品了”,瞬间带火了逐本这一卸妆油品牌。

去年双十一第一波预售开启的前4个小时,逐本进入天猫平台破亿商家俱乐部。整个双十一期间,逐本全网GMV突破2.8亿元,其中天猫渠道GMV达到1.8亿元,同比增长468.5%,销售额位列天猫美妆新品牌第一,逐本联合创始人沈东来用“销量太疯狂了!”形容自己的感受。

再比如,华熙生物的高端线品牌夸迪,2020年全渠道的GMV为1.6亿,而去年双十一在李佳琦直播间首次预售GMV就破了2亿。花西子、珂拉琪等品牌能够迅速被广大消费者熟知,并取得爆发式的销售业绩也与李佳琦有着直接的关系。当然,这些品牌能够迅速走红的原因不仅仅在于李佳琦的助推,也有自身的产品实力为其铺路。

除此之外,李佳琦的停播对有过多次合作的美妆代运营公司也产生了一定影响。7月15日,业内头部的美妆代运营公司“若羽臣”和“丽人丽妆”公布了2022年上半年的业绩预告。其中,若羽臣扣非净利润同比下降70.64%-77.78%,丽人丽妆扣非净利润减少了109.75%-108.51%。

如今李佳琦缺席,这些品牌以及美妆代运营公司该如何应对变化,已经成为一种趋势的商家自播会是更好的选择吗?

商家自播成效几何?

近两年品牌自播逐渐成为一种趋势,行业不少观点认为自播能扛起一面大旗。相关数据预测,2023年直播电商规模将超过4.9万亿元,届时年店播成交额占整体直播电商的比例将由2020年的32.1%增长至50.0%,品牌自播将占据直播电商的半壁江山。

但品牌自播能够取得效果的前提是品牌在市场具备一定的知名度,而对于一些新品牌来说,实现这个目标最快捷的方式就是进入头部主播的直播间,并且头部主播对新品牌具有很强的背书作用,这也是品牌自播能够取得效果的一个关键因素,因此在新消费品牌内卷越来越严重的情况下,很多商家挤破头也想要进头部主播的直播间。

市场上曾经流传着这样一个新品牌成长公式:“5000篇KOC试用种草+2000个KOL问答+搞定李佳琦薇娅=一个新品牌”,而现在没有了李佳琦这个因素,这个公式能否成立还需要打一个问号。

此外,品牌自播对于产品打出市场知名度的效果有限,但进入头部主播的直播间能显著提升品牌的直接销量。就比如花西子,有数据统计,2020年前7个月,在李佳琦直播间销售的产品月销量均在1万乃至20万以上,而没有在其直播间销售的产品,月销量仅有1000笔。

观察一些品牌的自播间不难发现,直播间的链接更多的是经典单品或者套装,这其实不利于品牌的持续发展,因此很多商家会采用头部主播加品牌自播的方式,而如今没有了头部主播,这其实也打破了品牌原有的市场策略。

从一些品牌的自播数据来看,自播的效果还有待验证。就比如上海家化旗下的品牌佰草集,该直播间通过上演清宫剧的形式吸引了无数网友的眼球,虽然观看人次以及平均停留时长取得了不错的成绩,但销售额的成绩并不算突出。

图源抖音App截图

据媒体报道,去年10月28日到11月3日的七场直播,佰草集直播间的总销售额仅为58W,11月3日的那场直播观看人次达到了101W,平均停留时长达到了2分40秒,然而该场直播的销售额只达到30.7万,与直播间的热度不是非常匹配。

当然也有一些品牌自播成绩斐然,比如2021年双十一,除了薇娅和李佳琦,淘宝直播电商有43个品牌商家直播间成交额过亿,包括雅诗兰黛、兰蔻、赫莲娜等,远超去年同期水平。

而今年618期间,据证券之星统计,欧莱雅旗下品牌理肤泉在抖音的自播总销售额为2402.4w,贡献了品牌618期间的53.2%的GMV,宝洁旗下的OLAY的品牌自播销售额达到了2989.6w,贡献了品牌618期间50.9%的GMV。

但这些国际品牌的成绩并不能证明自播模式能够在其他品牌跑通,因为这些品牌在进入大主播直播间之前就具有很高的市场知名度,并且凭借过硬的产品实力在消费者心中占据一席之地,他们进入头部主播直播间其实是双向背书。

而消费者之所以愿意在头部主播直播间购买这些品牌的产品更多的是因为最低价,这些产品本身是不缺市场的,这也是为什么没有了头部主播,这些品牌的自播同样能撑起一片天。

就像去年双十一期间李佳琦与欧莱雅因为最低价问题闹得沸沸扬扬,但这种矛盾只也是暂时存在,今年618预售期间,欧莱雅的产品重返李佳琦直播间,只不过大家都不再强调最低价,而是用赠品的方式证明自己的优惠力度。

缺失李佳琦的淘宝直播

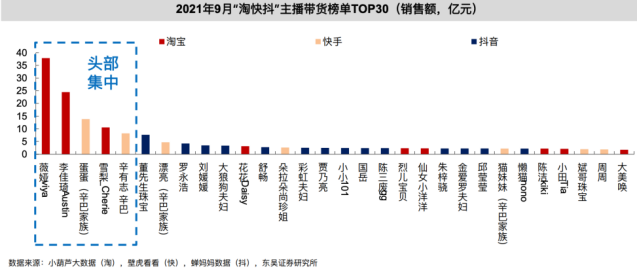

李佳琦的停播不仅影响到了那些品牌,同时也对淘宝直播造成了影响。相较于其他平台,淘宝的头部主播效应更加明显,东吴证券的报告显示,在2021年“淘快抖”主播带货榜单TOP30中,淘宝上榜9位主播,其中薇娅、李佳琦、雪梨分别占据第一、第二和第四的位置,去年薇娅和雪梨接连退场,如今李佳琦停播,淘宝直播彻底失去了头部主播。

头部主播的“隐匿”对淘宝的GMV以及流量造成了很大的影响。去年双十一期间,薇娅和李佳琦在预售首日贡献了231亿的销售额,而如今这些销售额和流量却很难从其他部分弥补。

比如薇娅离场之后,李佳琦直播间的流量只是暂时高涨,而后并没有太大提升,一个头部主播尚且不能很好的转化这些流量,那些中小主播则更难。

而被业内公认为是“薇娅”替代品的蜜蜂惊喜社依旧没有承接到太多薇娅的流量,目前蜜蜂惊喜社的淘宝粉丝数量为465.4万,相较于薇娅9千多万的粉丝数量有着巨大的差距,可见头部主播的影响力被取代其实存在一定的困难。

图源淘宝App截图

更重要的一点是,头部主播直播间观看人次主要来源于平台内的私域流量,因此其往往还起到了留住流量的作用。而如今薇娅、李佳琦等头部主播缺失会让原本属于淘宝的流量分流向其他平台。

此外,淘宝作为货架电商并不具备产生流量的能力,因此淘宝一直对外部流量有着强烈的渴望,虽然淘宝也在发力内容化战略,但因其自身内容基因不足,在流量留存方面的能力并不强,平台内最后一位头部主播李佳琦的缺失,更是会让淘宝陷入流量困境。

不可否认,头部主播的确帮助平台抓住了直播电商的红利,也增加了平台的竞争力,但这导致的结果就是超头部主播凭借手中巨大的流量在品牌面前具有很强的议价权,要求品牌给到自己全网最低价是非常普遍的现象,并且几家独大的局面也会限制平台内许多中小主播的发展,从而破坏了直播电商的生态,因此现在各个平台都在强调去中心化,通过引入更多达人以及明星来削弱超头部主播的影响。

但头部主播的突然缺席也让行业措手不及,目前很多品牌也在探索自播模式,通过讲解自家产品的核心卖点,以及用具有吸引力的价格来留住消费者。不可否认,过去头部主播的确让一些品牌获益颇多,但消费者也容易成为头部主播的粉丝,而不是品牌的粉丝,品牌自播在一定程度上能减少这种情况。除此之外,一些品牌也在积极布局跨境电商,通过出海的方式寻求第二增长曲线。

如今李佳琦停播的效应尚还未完全显现,不过至少能确定的一点是,直播电商怕是再无第二个李佳琦了。

本文由广告狂人作者: TopKlout克劳锐 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

TopKlout克劳锐

微信公众账号: TopKlout克劳锐

联系我们

联系我们