又一家烘焙品牌关门歇业,烘焙行业怎么了?

社区营销研究院

社区营销研究院 2年前

【摘要】:烘焙行业的前路到底该怎么走?

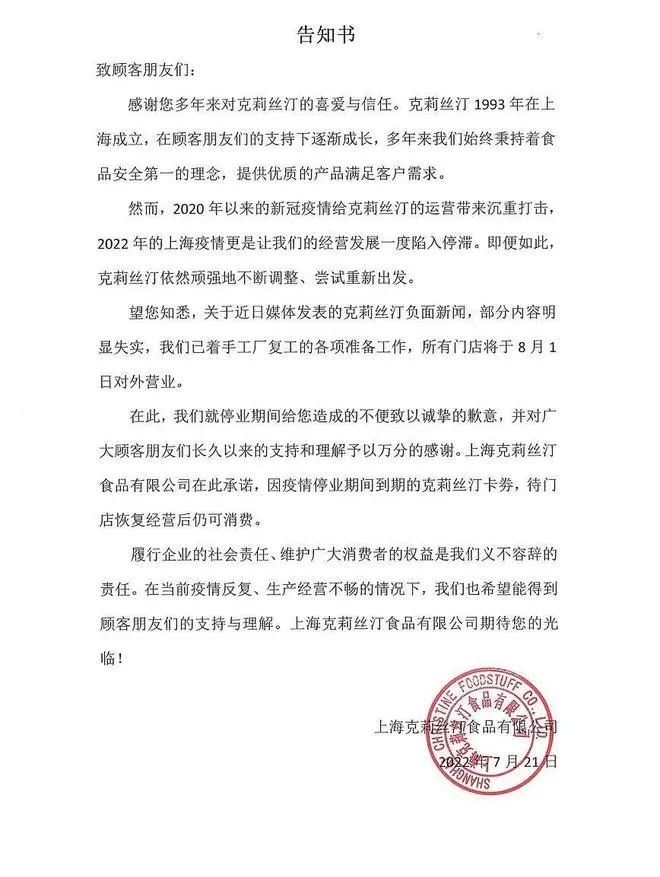

又一个烘焙品牌传出闭店新闻,这次是有着“烘焙第一股”之称的 克莉丝汀 。

目前,克莉丝汀官网发出的通告显示:受疫情影响,官网旗舰店暂停营业,恢复营业时间另行通知。不过,疫情并非克莉丝汀闭店的唯一原因,据其财报,自2013年以来克莉丝汀便已出现持续亏损。

另据相关报道,受品牌老化、研发产品迟缓、与年轻客群沟通不足等影响,克莉丝汀2020年共计关闭99家门店,去年闭店55家。截至目前,品牌位于上海普陀区的总部紧闭大门,停止对外发声,不免令人唏嘘。

事实上,克莉丝汀并非第一个倒下的烘焙品牌,近年来烘焙行业可谓是洗牌不断:

-

-

2020年,深圳最大的面包店BEEPLUS LIFESTYLE超级烘焙工坊暂停营业;

-

同年,网红烘焙品牌原麦山丘北京、武汉、青岛等地门店相继关门转型商超;

-

去年7月,杭州老牌烘焙品牌浮力森林宣布停业三个月……

除此之外,宜芝多、可颂坊、贝思客、瑞可爷爷、彻思叔叔、马哥孛罗等老牌烘焙品牌均出现部分及全面关店的情况。

与此同时,年轻人与资本一度对新中式烘焙的故事宠爱有加。虎头局、月枫堂、鲍师傅、泸溪河、墨莉点心局……

自去年下半年以来,越来越多的新中式烘焙品牌被资本竞相追逐,几乎是以追着撒钱的节奏迅速把连锁门店开了起来,不过这场热闹并未持续多久,今年2月起上述玩家便相继传出裁员、闭店的消息。

眼看一家家老牌巨头纷纷倒下,但新生力量似乎并未按剧本所写接棒增长,烘焙行业究竟怎么了?

01. 烘焙门店如何青黄不接?

2012年,克莉丝汀在港股上市,拿到“烘焙第一股”的美誉。不过,刚刚上市不久,克莉丝汀却出现业绩亏损、关店潮的现象。为了应对这一挑战,克莉丝汀加速转型:组建特别贩卖部门,打造全新的西式冷链产品,升级店面形象,努力将货铺到全国市场……

但这些努力并没有改善业绩,相反,越来越多的试错成本累积在克莉丝汀身上,亏损止不住,门店关不停。

头豹研究院指出,千禧年以来,以克莉丝汀为代表的外资烘焙品牌加速在中国市场攻城略地;不过,在2010年以后,本土企业逐渐占据优势,线上烘焙品牌出现,烘焙业态多元化,烘焙行业越来越百花齐放。

俗话说烘焙行业五年一个周期,而彼时的烘焙行业正面对着三大重要变量:电商平台的出现、冷链技术的成熟、冷冻烘焙的加速渗透……

电商平台的出现,让线上烘焙品牌开始冒头;冷链技术的成熟及冷冻烘焙的出现,让越来越多的品牌开启了中央工厂+门店配送的商业模式,克莉丝汀在转型过程中便有尝试。

荷兰合作银行2014年数据显示,国内冷冻烘焙生产中,蛋挞、中式糕点、月饼、面包的份额分别为40%、25%、20%、15%,蛋挞与中式糕点占比较高,而冷冻面包因含酵母,对生产、存储、运输都有更高的要求,伴随冷链的发展潜力较大、提速较快。

与此同时,2016-2019年,国内烘焙门店数已经趋于稳定,门店数分别为49.3万、40万、48.6万、47.9万家,这意味着烘焙门店早就是一场存量竞争,更侧重品类迭代,品牌更需要在产品研发、供应链建设、门店经营上比拼工夫。

虽然门店规模难提,但几乎所有的行业人士一度认为烘焙行业有望提高连锁化程度。截至去年年末,烘焙门店数超过千家的品牌仅有米兰西饼、好利来、85度C等极个别玩家,且区域分布集中,全国性的大型连锁品牌罕见。

如果横向对标茶咖、卤味、炸鸡等具休闲属性、拥有万店基因的品类,烘焙无疑拥有着丰富的想象。

这也让新中式烘焙品牌有了故事可以讲:传统的西式甜点如甜甜圈不适合国人口味,而新中式烘焙品牌大多从江西帮走出,不仅更懂国人口味,而且颇具商业头脑。

敢在租金极高、但客流价值极高的低端拿铺,重视渠道资源、重视渠道与品类的匹配程度,在产品研发投入不菲、专心主打肉松小贝等小众品类……

不过,其弊端也很快反映出来,这些新品牌在门店设计上都走国潮路线,容易让人审美疲劳;另外,麻薯、泡芙、桃酥、鲜花饼等sku重叠度较高,产品同质化严重,由此带来的消费者评价集中于:“吃来吃去都一个样”。

今年2月起,虎头局出现亏钱,月枫堂遭遇拔草吐槽,墨莉点心局传出裁员消息……无数的迹象证明,即使老牌烘焙品牌纷纷倒下去,留出来了新的市场份额,但新中式烘焙并按预想那般顺利地解棒增长。

02. 复制扩张连锁烘焙门店,困局在哪?

诚然,去年资本看好烘焙门店的复制扩张,本身也受消费赛道整体火热的影响。另外,烘焙市场虽庞大、但市场集中度着实不高,这意味着烘焙门店有望提高连锁化程度。数据显示,2019年市场前五占有率为11%,头部玩家分别为桃李面包、克莉丝汀、好利来、元祖食品。

不过,去年36氪也曾报道,坚持走直营路线的鲍师傅,其已开业和待开业的门店数仅有90家,而山寨门店则超过1000家。

模仿者众、原创者寡,一方面说明新中式烘焙产品模仿起来几乎没有什么门槛,另一方面也说明鲍师傅等新锐品牌似乎很难在商业模式上形成竞争壁垒。

究其原因,鲍师傅等新中式烘焙品牌几乎都采用了中央工厂+半成品配送,迥异于克莉丝汀中央工厂+成品配送的模式。

虽仅一字之差,但反映在经营理念上,就是更强调手工、现场制作,从而保证烘焙新出炉的新鲜口感;反映在商业模型上,意味着需要更大的店面去配置前店后厂、更好的面点师傅现场制作,人力及租金成本会更高。

随着消费者健康饮食的趋势、伴随消费升级,短保类的、更具新鲜口感的烘焙产品当然容易淘汰掉旧代产品。

但,新中式烘焙品牌是否能说服消费者为更高的成本买单呢?国潮风的店面设计,在小红书等社交平台发起种草,把烘焙产品改造得更为小巧美观……为了调动消费者的味蕾,品牌极尽全力地贴近消费者的审美,但随着流量潮水褪去,越来越多的门店排队现象不再。

例如,今年2月,墨莉点心局被爆出单店销售额由巅峰时的100万/月下降至30万/月;另据企业家杂志报道,虎头局渣打饼行曾于去年年底接洽投资人、寻求新一轮融资,不过截至目前仍未传出新一轮融资消息。据媒体最新统计,今年上半年消费赛道的融资统计中,竟无一例来自烘焙赛道。

墨莉点心局融资历程 来源:交流科技圈

有诸多行业人士分析,中式烘焙之所以未能复制卤味、茶咖等品类的版图扩张,其原因是相当底层的:品类的成瘾性不够。

拿消费者的切身体验来说,一个常见的社交场景下,出于冲动消费,或许能对一家网红烘焙店形成非常高的客单价和可观的毛利,但甜和腻也非常容易让其在接下来的一周里不会再考虑复购。

从上述经验也可看出,新中式烘焙门店的故事讲到现在,无非是将烘焙的消费场景从传统的副食、早餐迁移至如今的休闲、零食场景,其逻辑虽然和零食相似,但也更强调产品的新鲜口感、以及面临sku单一且同质的问题。

新鲜口感决定了门店的经营半径、需要有庞大的中央工厂建设,也决定了商业模式上人力和租金成本居高不下;而sku单一或同质化,本身品类又缺乏足够的成瘾性,让复购更加惨淡。

要探索出一条可行的商业模式,烘焙还有很长的路要走。

本文由广告狂人作者:

社区营销研究院

发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人

对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

收藏 2

收藏 2 0

0

分享

分享

联系我们

联系我们