一袋零食能否守护成年人的六一?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:成年的Z世代,也流行过六一!

成年的Z世代,也流行过六一。

去肯德基、麦当劳打卡儿童套餐,只为限量版IP玩具;收藏迪士尼、泡泡玛特跨界联动的盲盒/礼盒/各类衍生品,只因少男/少女心瞬间爆棚;用书包装满童年记忆中的零食,只为取悦男/女朋友……在小红书、抖音、微博等社交平台上,随处可见Z世代摇身变成六一主角的分享打卡。

如今的年轻人比之往届更不愿长大,来自职场的压力,同龄人的内卷,被消费欲掏空身子,以及发达的社会媒介不断放大焦虑……

当人均收入的提升不仅跑不过房价还跑不过通胀,当所有人都认为“奋斗无意义,躺平是真义”的时候,生理在不断老去,心理成熟却越发困难。

这一届的年轻人似乎无处可逃,只好无数次地追忆童真,将记忆铸成保护的躯壳。

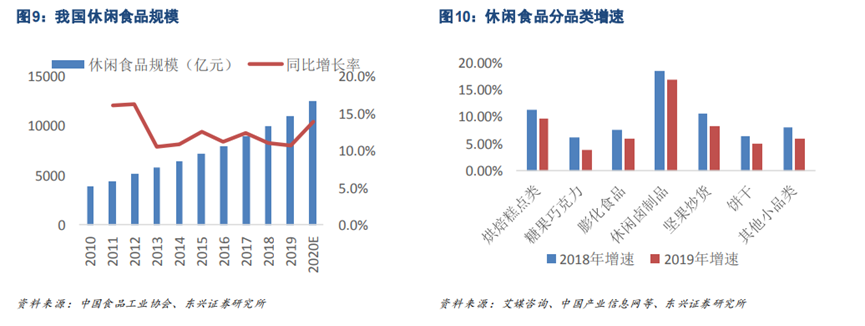

成人儿童化,也体现在近几年休闲食品的增速上。前瞻研究院数据显示,2013-2020年,休闲食品线下销额复合增长率达9%,线上则超过45%,中银证券指出,2020年休闲食品仅线下的销额就已超过1万亿元。

除开成人儿童化,精致生活的养成、主食代餐化、用零食驱遣无聊……也构成了休闲食品的消费动机。休闲食品正在突破原有的“零食”、“零嘴”语境,朝着上学、午饭、休息、工作等更多元的场景迁移,变成一种跨年龄层的消费现象。

与我们想象中相去甚远的是,亿邦动力数据显示,23-28、29-35两个年龄段的消费者贡献了近60%的休闲食品消费。

那么,当成年人享用休食时,究竟在享用什么?当休闲食品满足味蕾的同时,能否保卫其他更有价值的东西?

01. 价值万亿的休食赛道,传统电商红利褪尽

休闲食品往往形成冲动型消费,休食的销售渠道也伴随消费者的注意力而转移。

渠道的第一次转移,发生在线上还是流量洼地的时代,以三只松鼠为代表的休食品牌绕过了传统经销体系,享受了传统电商平台的红利。

东兴证券&天风证券报告指出,休食行业的头部玩家中,三只松鼠、良品铺子都是渠道型玩家的代表。其中,三只松鼠以线上销售为主,良品铺子聚焦线上线下均衡发展。

渠道型玩家的利弊,三只松鼠的例子非常具有代表。

自2012年创立以来,三只松鼠走贴牌代工的路线,以坚果破局,并将sku迅速拓展至果干、烘焙、肉食等低加工价值的品类,用海量的sku充实了年轻消费者的零食版图,这是三只松鼠利用线上流量洼地快速形成规模效应的原因。

2021年,三只松鼠的线上收入占比为66.31%;同年,良品铺子的线上营收49.5亿元,占比为53.13%,线下营收43.7亿元,占比为46.87%。三只松鼠SKU至颠覆时可近1000个,而良品铺子可达1500个。

但大量的贴牌代工,吃完渠道红利后也带来了问题:在消费体验上,零食产品同质化竞争严重,非常容易审美疲劳;在产品质量上,往往难以同时把控如此众多的生产线。近几年在社交平台上,消费者对上述问题也多有反馈。

同时,在流量端,近几年社区电商、直播电商向传统电商这一形态不断发起冲击,叠加线上总体流量成本变高,线下零售渠道再次被休食玩家看重;在产品端,消费者对休食口感、品质、健康、功能性有更高的要求,渠道的优势不再显著。

02. 渠道变迁之后:精简SKU、线下拓店、自主供应链

实际上,近几年渠道型玩家也面临营收增速下滑,毛利率低于业均水平,费用率缓慢上升,归母净利润出现负增长的问题。

例如,仅过去一年,天风证券显示,2021Q1-2022Q1,以三只松鼠、良品铺子为代表的渠道类休食企业营收增速分别为21.2%/-2.5%/1.6%/10.9%/-0.8%,归母净利润增速分别为41.8%/23.2%/19.2%/-163.1%/-28.8%。从2021Q4起,归母净利润出现的显著负增长主要就是由渠道成本、全国多点疫情带来的物流成本所引起。

而另一方面,近几年出现了零食有鸣、零食优选、零食很忙等零食集合店,也在加快线下的攻城略地,这路玩家的打法是瞄准区域性省市的下沉市场,走薄利多销的路线,用更快的效率驱动发展。例如零食优选做到了每月上新60个sku,整体sku在1500个左右。

对此,线上更重的三只松鼠作出的主要战略调整是,精简sku、打造大单品每日坚果,加强分销渠道和供应链建设。

精简sku不难理解,有成瘾性、有特色的大单品才有消费黏性,恰恰瓜子是例证;而分销渠道的加强虽然会降低整体毛利,但仍然是最庞大、最可靠的销售渠道;供应链建设则可以更好地控制成本,做好品控。

而线上线下齐发力的良品铺子,除在线上进一步打造差异化爆款,还在线下大力拓店,仅2022年一季度,就新开门店142家,目前总体直营门店达934家,加盟门店达2073家。

03. 整合线上线下,渠道多元化

长期来看,线下销售仍然是未来的主要渠道,而渠道多元化是所有玩家努力的大方向。

这是因为,从行业属性来看,休闲食品强调即时满足和便利属性,线下是更匹配的渠道;而在理解线上线下的策略上,线上渠道流量分散,体验也不如实体店完善,且容易受渠道抽成制约,盈利能力有限;而线下渠道虽然客流和利润稳定,但资产较重,直营的话复制慢、加盟的话品控是难题。

例如,三只松鼠从2019年开始大力发展线下,2019年新开投食店78家,加盟小店641家,2021年线下占比在三成左右;而几乎纯走线下的恰恰也在2020年布局电商;来伊份积极运营第三方电商平台、自营APP,2019、2020线上收入分别同比增长25%、15%。

实际上,利用不同的渠道组合可以扬长避短,形成更高效的品牌曝光和销量转化。

中银证券指出,线上渠道进入主流电商平台以及直播电商,可以更高效实现品牌形象的传播,而线下渠道则可以在重点市场设置连锁门店,用优质服务提升品牌形象,相应地,可以在非重点市场有节奏地探索加盟模式。

04. 休闲食品的消费者洞察

越来越丰富的供给潜移默化地教育着市场,休闲食品也在朝着更多元的场景迁移,变成一种跨年龄层的消费现象。

消费人群方面,中银证券指出,休闲食品消费人群仍以青年为主,23-35岁占比最高。

消费动机方面,尼尔森数据及前瞻产业研究院数据显示,休闲食品消费动机前三排名的是“餐间解饿”、“改善心情”、“补充营养”。

消费场景方面,微热点数据统计,除疫情居家因素,晚餐、旅行、早餐是和休闲食品关联度最高的三大场景,除此以外,上学、午饭、休息、工作也关联较高,休闲食品正广泛地渗透进消费者的生活日常。

消费偏好方面,热量更低、有代餐功能、母婴类特定需求的、特定功能性突出的细分品类零食,有着极快的增长速度。例如CBNData显示,高蛋白的功能性坚果得益于儿童和孕妇,其销售规模就高于整体市场增长。

再就具体品类来看,糖果/巧克力/膨化食品为国外品牌把持、市场集中度较高,而卤制品、烘焙、坚果炒货行业集中度最低,分别为19.94%/9.73%/16.62%,且多家券商报告指出,坚果炒货、卤制品、烘焙三大品类最具增长潜力。

东兴证券也指出,不同品类要求不同的能力:坚果炒货对上游原材料要求较高,而国内种植坚果有限,依赖进口;而卤制品和烘焙则对产品保鲜要求极高。

因此,起家于坚果的三只松鼠,才会侧重于发力供应链和坚果类核心单品的打造。目前发布的战略转型公告显示,三只松鼠已不断加大科研投入,持续打造10亿级大单品每日坚果,并推出量贩坚果、高端年礼等趋势新品。同时“小鹿蓝蓝”等新品牌孵化进展顺利,未来线下分销有望为公司带来全新增长点。

05. 结语:休闲食品究竟保卫了什么?

行文至此,我们或许能够勉强回答开篇提出的问题:当成年人享用休食时,究竟在享用什么?当休闲食品满足味蕾的同时,能否保卫其他更有价值的东西?

国内休闲食品的崛起之路,同样也是绕开国际巨头、开辟细分品类的成长之路,这其中烘焙、坚果、卤味三个品类较容易实现产品标准化,具备较高加工价值,各自兼具代餐、营养、满足细分人群、能够做出一定成瘾性的大单品等消费要求,这才成长为增速最快的类目。

如此来看,休食击中成年人痛点的,一定程度上确实是基于童年快乐这般纯粹的原因——烘焙、坚果、卤味在中国人的儿时记忆中都扮演了不可磨灭的角色,但由于加工水平徘徊于初级水平、且和国外饮食口味相异,上述品类才在十多年的消费升级下终于等来了国产品牌的超车机会。

更标准化的食品加工能力,这也正是休闲食品所保卫的。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们