千亿乳品赛道持续增长,巴氏奶、奶酪棒等新品类潜力可期

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:乳品行业还将具有更加广阔的想象空间!

新潮传媒的电梯屏,让奶酪棒这一新品类火出了圈。

欧睿数据显示,国内奶酪市场近年平均增速为20%-25%,是一个正在崛起的百亿赛道。如今,该赛道不仅涌入妙可蓝多为代表的零食品牌,也引得传统乳业巨头蒙牛、伊利、光明纷纷下场。

2021年中国奶酪发展高峰论坛披露数据显示,国内奶酪市场由过去的5亿突然飙升至88亿,而奶酪棒则是推动市场成长的主要原因。

事实上,奶酪棒属于奶酪加工制品,而奶酪又称“奶黄金”——10公斤的牛奶经提炼、发酵就可制成1公斤的奶酪,钙含量约为牛奶的7倍。奶酪棒这一兼具零食和乳品属性的品类,消费受众主要就是小孩和家长,因此,覆盖家庭人群的社区梯媒便成为该品类的主要推手。

有效覆盖110座城市、2亿中产人群的新潮传媒电梯屏,正是在过去几年里滚动播放着奶酪棒的产品广告。而这也反映出一个更大的行业事实:奶酪棒的行业门槛并不高,产品同质化后,竞争重点就变成了对消费人群的营销触达、心智占领。

近期,国元证券发布《乳品行业深度研究报告》,在对乳品行业进行全面扫描后指出,奶酪棒正填补了液态奶之外的乳制品市场空白,其产品风味、营养功能的多样性,丰富了消费者的多元需求。

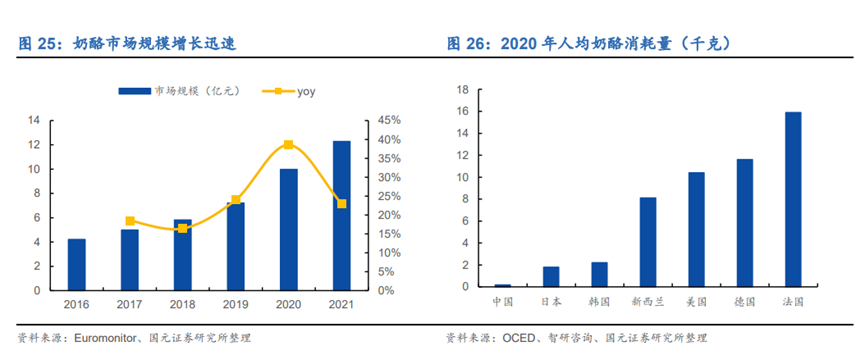

2020年,我国干乳制品的消费量仅有0.4kg,而东亚饮食习惯中相近的日本这一指标则为4.0kg,乳品作为高效便捷、美味健康的食用蛋白,还将具有更大的改善空间。

一. 价值6000亿的乳品赛道,行业最大壁垒在于规模效应

乳品行业是在疫情影响下显著抗压的行业。疫情阴霾的反复不去,前所未有地提升了大众消费者对健康食品的重视和需求。

乳品因其营养价值高,易吸收,且独具特点的口感风味,仍然在稳健成长:统计局数据显示,2021年全国乳品加工业销售收入4687亿元,同比增长10.26%。

实际上,以常温奶为主要市场的乳品行业发展至今仍有稳定增速,其核心因素便在于规模效应。

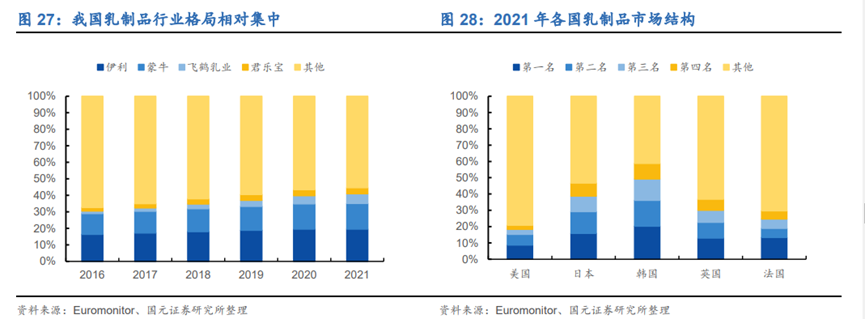

从市场格局来看,2021年国内乳品行业的CR4为44.6%,其实要远远高于美/英/法的20%/37%/30%,但要低于日韩的47%/59%。

考虑到日韩市场容量,其实国内乳品行业已经相当成熟:2021年,伊利、蒙牛分别以19.5%、15.5%的市占率稳居行业前二,飞鹤、君乐宝则以5%左右的市占率位于第二梯队,而更广大的中小乳企则深陷竞争的泥淖——以新疆疆内市占率第一的天润乳业为例,其2021年营收仅为21.04亿元,而伊利全年营收则突破了千亿规模。

如今的乳品行业是一个价值6000亿的赛道,其产业链复杂程度位居食品饮料领域第一,更高的营收规模意味着对产业链上下游更好的整合能力。

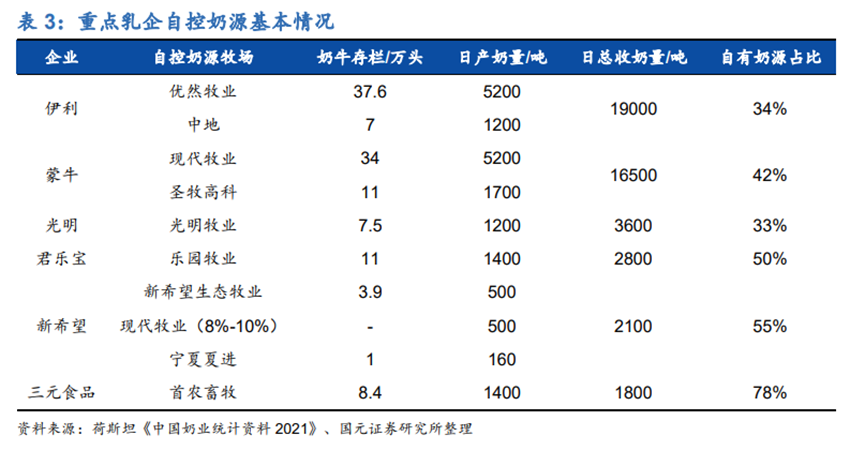

从产业全链看:最上游的饲料种植,到中游的牧场养牛生产鲜牛乳,再到乳品加工企业生产乳制品,最后通过各种渠道触达消费者,乳制品生产成本中原奶成本占比6-7成,原奶生产成本中饲料成本又占7成。

因此,各大乳企主要是通过提高自控优质奶源比例,从而实现降本增效。

在掌握上游后,如何将庞大产能分发至终端渠道又是企业的关键能力。

目前,国内乳制品销售渠道中,线下渠道占比达8成以上,而液态奶的线下渠道占比又高于整体乳制品行业。

实际上,从液态奶的渠道分布便可窥见国内乳制品市场的底层逻辑。这是因为,液态奶是乳制品市场的绝对主力产品,欧睿数据显示,2021年我国液态奶消费为4254.84亿元,占乳制品市场规模的66.61%。

在液态奶的产品形态中,常温奶的渠道最为下沉——从县城、村庄的商铺货架上,也可以买到一盒伊利纯牛奶;而巴氏奶则依靠送奶入户的服务,与KA渠道合作稳定。

这样的渠道分布也侧面印证了一个事实:从一二线城市到下沉市场的普罗大众,普遍养成了对液态奶这一营养乳制品的心智认知和消费需求,而线下渠道的丰富触角更能满足消费者对新鲜、健康的乳品需求。

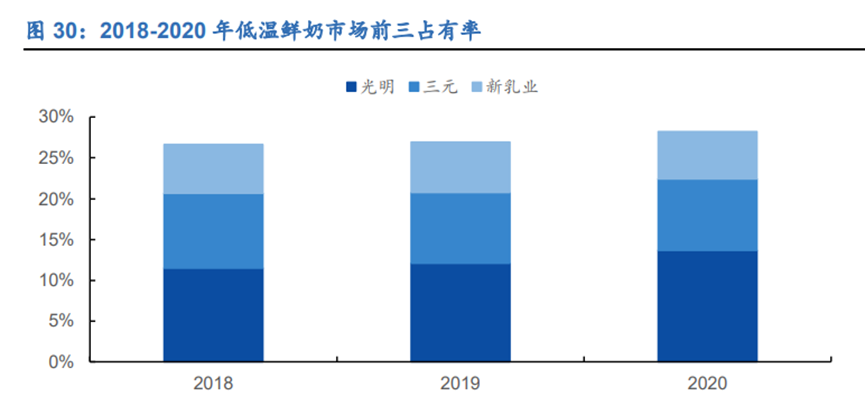

另外一组数据进一步佐证了这一事实。欧睿数据显示,2020年低温奶行业前三名均为区域性乳企,分别为光明、三元、新乳业,其市占率分别为13.7%、8.7%、5.8%。区域性乳企的表现之所以要优于全国性乳企的核心原因是,低温鲜奶满足的消费需求就是“新鲜”二字,所以对物流、冷链技术要求极高,中小型的区域性乳企消费运输半径较短,且在低温领域有先发优势。

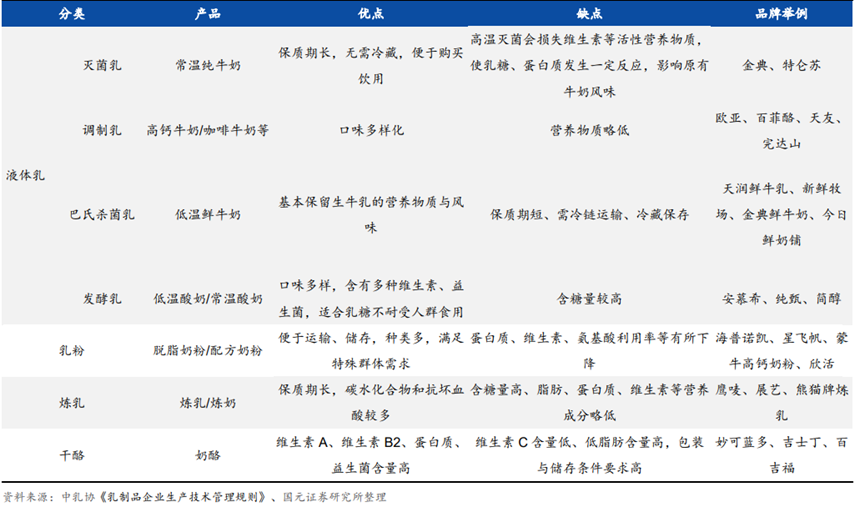

以液态奶为代表的乳制品,因其营养含量丰富、风味则老少咸宜,早已成为居民饮食的重要组成部分。2022版《中国居民膳食指南》就将奶及奶制品的摄入量由300g提升至300-500g,而随着乳制品加工工艺的成熟,液体乳、乳粉、炼乳、干酪……将有越来越多的乳品品类大放异彩。

二. 乳品差异化路线:高端化常温奶、杀菌巴氏奶以及奶酪制品

伊利、蒙牛的常温奶在终端渠道上的铺货占比难以撼动,叠加疫情居家的常态化,撕开了消费者关注差异化乳品的口子——麦趣尔等新疆奶的持续出圈就是例证之一。

报告指出,除了规模效应,乳品行业的细分壁垒在于乳品的差异化。

不同的乳制品形态,意味着不同的工艺、口感和营养成分,在代餐化、零食化的食饮浪潮波及下,乳制品也迎来了丰富多样的改造空间。

其中的典型例子,便包括具有丰富维生素、高蛋白、富含益生菌的奶酪产品,以妙可蓝多、吉士丁、百吉福为代表的品牌正在这一赛道上攻城略地。

具体拆解来看,乳品行业呈现出以下差异化发展路线:

1、常温白奶市场规模大,高端化是未来增长点;

2、顺应消费升级,巴氏奶需求旺盛;

3、酸奶产品代餐化是重要趋势;

4、婴配粉的内资品牌正在崛起;

5、奶酪品类增长迅猛,发展潜力巨大。

其中,走在高端化路线的常温奶、伴随冷链成熟而崛起的巴氏奶、填补乳品市场空白的奶酪制品,都是值得重点关注的板块。

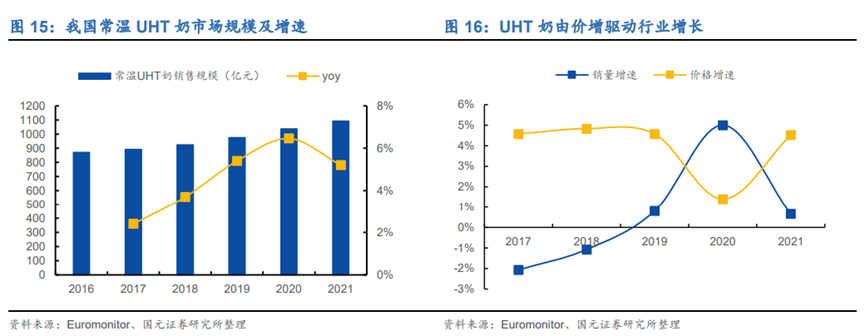

首先,在常温奶方面,欧睿数据显示,2016-2021年,常温奶销售规模从871亿元增长至1092亿元,常温白奶市场渗透率已达较高水平,整体市场格局趋于稳定:2020年,伊利、蒙牛在常温白奶的市占率分别为43.8%、37.5%。其关键原因就在于常温奶保质期长,易于远距离运输,可以在全国层面开展营销推广和渠道深耕。

市场扩容动力在于产品结构的高端化,即客单价提高带来的推升。高端白奶的布局很早,2005年蒙牛推出特仑苏,伊利次年推出金典,2015-2020欧睿数据显示,高端白奶产品增速要高于基础产品。

同时,常温奶消费黏性高、消费即时便捷,这意味着拥有上下游高度整合能力的龙头企业伊利、蒙牛还将进一步发挥规模效应,提升行业占比。

其次,在巴氏奶方面,在液态奶市场中,巴氏奶相对常温奶营养更好、口味更佳,顺应了消费升级这一时代趋势,近几年市场规模增速始终保持在10%以上(除去疫情爆发的2020年)。

而巴氏奶的发展也离不开冷链及物流的迅速发展:中物联冷链委数据显示,2015-2020年国内冷库总量增长近一倍,已迈过7000万吨,同期冷藏车保有量从9.4万辆提升至27.5万辆。

值得注意的是,近几年伊利、蒙牛也在加速进军这一细分市场,并卡位中高端,避免与地方乳企在低端市场直接竞争。这说明,以巴氏奶为代表的低温鲜奶市场仍有较大的发展潜力。

最后,在奶酪制品方面,基于新潮梯媒不断放大其营养价值,叠加健康零食的食饮趋势,越来越多的消费者愿意将奶酪当做日常的营养选择。欧睿数据显示,2016-2021年,国内奶酪市场由42.11亿元增长至122.73亿元,CAGR达23.86%,且主要得益于量增而非提价。

在市场格局方面,妙可蓝多牢牢建立了品牌与品类的心智联结,2019-2021年,妙可蓝多市占率从12.5%提升至27.7%,并在2021年一跃超过法国品牌百吉福成为市占率第一。

奶酪棒高速成长的原因很简单:对于儿童零食这一用购分离的市场来说,好吃好玩和健康营养是消费决策的主要因素,而妙可蓝多正是踩着尚处于市场空白的品类红利,将奶酪棒好吃又营养这一价值通过社区梯媒高效触及广大的消费终端。

妙可蓝多财报显示,其2020年营收为28亿,但销售费用则达到7亿,研发费用仅为3886万,而2021上半年的营销费用就超过了5亿。在所有的广告渠道投放中,社区梯媒因其无可复制的点位价值,在反复高效触达家庭人群、巩固其心智方面具有无可比拟的优势。新潮传媒则因其覆盖全国110座城市、超2亿中产人群的电梯屏,成为奶酪品牌背后的最大推手。

三. 结语:规模红利仍在上探,乳品行业增长可期

位于我国边疆的内蒙古拥有国际公认的黄金奶源带,坐拥13亿亩天然草原,3000万亩人工草地,也是我国最大的奶源生产加工基地。

除此之外,东北的吐尔伯特大草原,河北的坝上、康西草原,新疆的天山、伊犁河谷牧场,几乎覆盖了全国70%的奶牛和超过60%的原料奶。

世界上最优质的奶源带,便大多分布于如“三北”等位居南北纬40-50度的温带草原地区。

尽管近几年国内奶牛的存栏量逐渐减少,由2014年的1499万头下降至2019年不足1000头,但奶牛单产能力却从6吨/年增长至8.3吨/年,已接近发达国家水平。

原奶产量的提升也伴随着原奶质量的提升。报告指出,国内奶牛养殖日渐规模化、企业化,如机械挤奶率就从2015年的85%提升至2019年100%,且生鲜乳检验合格率已达99.8%。

质与量的双重提升,正关乎合理控制乳品行业的上游成本。通过提高可掌控优质奶源比例,将更多的费用投入到市场教育,将多元营养价值、丰富乳品口味的认知打入消费心智,乳品行业还将具有更广阔的想象空间。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们