低谷之后,国产美妆品牌焕发新春!

消费界

消费界 3年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:下半场不再是烧钱玩流量的打法

“颜值经济”、“她经济”一直是行业内热议的话题。纵使疫情之下,戴着口罩,依然挡不住小姐姐为自己涂上可爱口红。爱美之心,人皆有之。虽然完美日记跌破了我的认知,但并不妨碍美妆市场依然有巨大的机会。

从新消费浪潮开始到今天,国产美妆越来越受消费者的认可。中国已成为世界上第二大化妆品消费市场,去年双十一期间,全网美妆护肤品类整体表现十分突出,品类增速较去年同期增长35.5%。这不只是国际大牌的增长,更多来源于国货美妆品牌的增长。

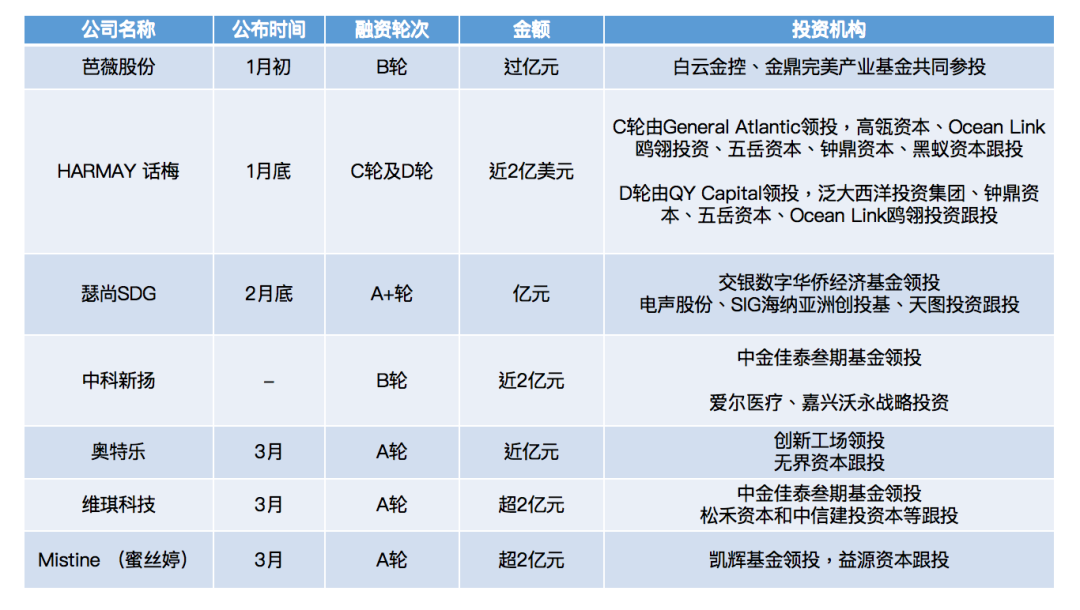

在消费领域投资低迷之时,美妆品牌Mistine(蜜丝婷)宣布完成超两亿元人民币A轮融资,由凯辉基金领投,益源资本跟投,光源资本担任独家财务顾问。

在Mistine(蜜丝婷)宣布融资的同时,“功能性护肤品第一股”薇诺娜母公司云南贝泰妮生物科技集团股份有限公司在深交所正式敲钟上市,发行价为47.33元/股。

上市当天,贝泰妮股价暴涨244%,以162.82元/股收盘,第二日股价继续上涨8%至175.97元,至此贝泰妮总市值达到745亿元。

而国货美妆PMPM也刚刚拿到了新一轮融资,虽然没有公布具体的金额,但从工商变更来看,腾讯目前持股为7%。而在2月底,纯净美妆品牌Dewy Lab淂意宣布完成千万级美元Pre-A轮融资,而这是该品牌近一年内完成的第三轮融资。

我们大致梳理了在2022年第一季度,国产美妆品牌仅公开的融资事件已经超过20起。融资额过亿元的案例也不在少数。在经历了一段野蛮生长和沉寂之后,似乎资本重新燃起了对美妆品牌的热情。

一方面美妆虽然是重度依赖营销的品类,但却也是绝对的刚需,市场的需求永远在那里。另一面国货美妆品牌也在不断成长,发展策略也在发生变化,不再单纯依赖营销,烧钱买流量换销量。整体的趋势都是更加注重产品的研发等。

华熙生物通过玻尿酸上游生产优势迅速发展护肤业务,并进行活性成分复配实现产品升级突破。过去几年国货顺应消费者变化潮流,在成分及功效上实现突破性发展,市占率持续提升,欧睿数据显示,2014-2019年国产功能性护肤品牌CR3市占率由10%升至27.3%。单纯从数据看,这说明,国产美妆品牌的影响力越来越高了。

功效性护肤品将会有非常明显的增长。特别对于一些基础皮肤问题。大多数消费者不会去医美机构解决,而会依赖于日常的洗护用品。希望通过省心省力的方式解决问题。

护肤品从注重单一添加的“成分1.0时代”进阶到注重配方的“成分2.0时代”。随着消费者对于成分认知的不断加深,“成分党”也由1.0向2.0阶段进阶,根据CBNdata,73%消费者关注成分配比/配方,超四成消费者关注成分的生产技术和相关的研究背景。

刚刚在A股上市的薇诺娜聚焦皮肤医学专业优势,依托专业皮肤医学和线下药店,累积大量忠实用户,凭借不错的数据,成为功能护肤领域的第一品牌,上市之初,就逼近千亿市值。

据贝泰妮财报显示2021年1-12月营业收入实现40.22亿元,同比上升约52.57%。净利润达8.63亿元,同比上升约58.77%。之所以净利润够高,因为薇诺娜不止于线上,在线下和药店等也有深度的结合。

线下的经销商体系建立起来需要时间和大量的前期投入,可一旦建立起来,就是非常深厚的护城河。还有就是较高的毛利,从财报看护肤品毛利率实现76.01%,也高于传统老牌护肤上市企业。

而号称玻尿酸王者华熙生物旗下的润百颜表现也十分亮眼,去年双十一期间,其店铺自播的成交额已突破5000万,同比增速超280%,稳居新锐美妆总榜第一。

如此迅捷的增长,一是产品本身功能性较强,依托于华熙生物形成了产品自身的壁垒。而润百颜也不止于线上,曾经做TO B高端医美产品,积累了品牌的影响力,也积累了大量的种子用户。

从2017年进入C端市场以来,润百颜也在深耕私域流量。润百颜企业微信有20万私域用户、包裹卡引流加企微成功率达40%,公域投放的短期ROI可做到1:2、2021年时全渠道GMV做了12个亿人民币。

润百颜在开始做C端市场时,并没有全面去打。而是侧重发展一个渠道做大做强,然后做出行业影响力。如目前润百颜天猫渠道营收就占大盘的一半。同时把自播间作为公域里的私域场景,非常注重品牌自播业务。目前润百颜天猫直播间GMV的渗透率能做到将近30%。

产品质量是化妆品品牌立身之本,之所以流量越来越贵,其更核心原因是没有足够持续的复购。但从传统国家大牌来看,总需要几款能穿越周期的的核心大单品。例如兰蔻的小黑瓶和雅诗兰德的小棕瓶等。

而大单品经久不衰的前提,是需要品牌对单品进行持续地升级和迭代。尽管化妆品高度依赖营销,但产品的质量与功效才是品牌立身之本,品牌研发壁垒主要体现在原料与配方的研发之上。

以兰蔻的小黑瓶来看,在第一代产品发布十年之后,才升级一次产品。第二代“小黑瓶”在保留第一代核心成分二裂酵母发酵产物精粹的基础之上,添加了其他益生元作为核心成分的补充。兰蔻二代小黑瓶首度提出的微生态护肤理念,小黑瓶至今仍凭借着消费者超强的复购,来推动整个集团的营收增长。

而国产品牌珀莱雅则在早C晚A”概念成功后,迅速推出升级概念“ABC“组合,并由精华拓展品类至眼霜,以及粉底品类。

据品牌官方“战报”,珀莱雅2022年“三八节”活动表现亮眼,位列天猫国货美妆排名TOP1,天猫销售额同比增长200%+。而核心套组“早C晚A”累计销量超7.8万件,双抗精华累计销量超16万支,红宝石精华累计销量超3.9万支。

当下美妆护肤早已不再是女性的特权,越来越多的男生会更在意自己颜值。也会投入更多的精力来打理自己。男性消费者的消费潜力十足,男士化妆品成为新蓝海。

从相关数据来看,中国男士化妆品市场近4年来以年均7.7%的速度迅速增长。其中男性面部护理市场以20%+年复合增长率迅猛增长中,预计到2023年,全球男士化妆品市场将达到786亿美元,约合人民币5400亿元,而中国男士化妆品市场也将突破200亿元,男性群体在美妆产品上持续表现出消费增长态势。

资本也非常青睐男性护肤品牌,以理然为例,仅仅去年一年完成两轮融资。2021年初时完成近1.5亿元B轮融资,仅仅三个月后,理然又再次迎来3亿元的资本加持。而其中更有TigerGlobal等全球知名基金的加持。

从理然的销售数据来看,小哥哥们目前使用最多的产品还是个人清洁类,在理然天猫旗舰店,其销量最高的3款产品分别是沐浴露、衣物除味香氛和定型喷雾。其次就是洗发水、洗面奶。此外,在化妆需求上,男性用户更偏好,使用简单便利的理然素颜霜。包括在SKU上,理然也是护肤系列产品居多,然后是洗护系列。

同样在2020年面市,新锐男士理容品牌“亲爱男友”,也很受资本的青睐,刚刚成立不到一年,就连续获得黑蚁资本等知名机构的数千万元A1及A2轮融资,虽然同样以95后作为消费主力军,但亲爱男友无论在设计上还是品牌调性上都会更年轻一点。

亲爱男友产品线也比较全面,除了与理然相近的沐浴用品、洗面奶、塑形发泥等基础产品外,亲爱男友最出圈的单品就是飞行员男士淡香水,而这款香水也长期霸榜天猫国货香水销量TOP1。

除了爆品香水以外,亲爱男友还推出了“92%女生喜欢的男生香气”男士香水沐浴露等单品。在营销上与游戏IP联名。亲爱男友似乎更多围绕“小男生”来做产品宣传和营销。

除了理然等围绕基础洗护的男生品牌外。也有很多机构的报告提出,男性在化妆品等领域的消费增长趋势显著,在2018年全年男士化妆品类销售中,彩妆品销售额的同比增长速度居于化妆品类之首,高达89.0%,其中,男士眉笔增速达214.0%,男士专用BB霜/CC霜增速达185.0%,男士口红增速达278%。

由此可见,男士美妆依然还是蓝海阶段,还蕴藏着巨大的机会。

国产美妆发展至今,也经历了不同的阶段。从被投资机构热捧,到大家避而远之,连FA都不再接美妆项目。再到如今又一次焕发生机,经历了这一轮周期之后,中国美妆品牌依然蕴藏巨大的机会。

而下半场的比赛竞争的不再是烧钱玩流量的打法,虽然投资人依然还是堆出一个“头部玩家”的打法,但一味烧钱、营销为王的时代已经过去了。依靠价格竞争只能短期打动消费者,但无法成就真正的品牌,更难谈百年品牌。

本文由广告狂人作者: 消费界 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

消费界

微信公众号:消费界

联系我们

联系我们