珀莱雅反超欧莱雅,然后呢?

DT财经

DT财经 1年前

收藏 1

收藏 1

1

1

分享

分享

【摘要】:“复制”更多珀莱雅

今年双十一 , 国际大牌在受伤 ,国货则交出了不错的成绩单。

尤其是珀莱雅。在今年前三季度中 (截至2023年10月31日) ,珀莱雅以52.49亿元的营收成为A股国货美妆营收第一,超过上海家化。

在双十一中,主品牌珀莱雅是天猫护肤品牌销售额TOP 1,反超去年的冠军欧莱雅。 旗下 子品牌彩棠今年首次进入天猫双十一彩妆品牌销售额榜,排名TOP 2,仅次于高端品牌圣罗兰。

珀莱雅的崛起并不突然。 去年,《DT商业洞察》就在《数据复盘:美妆国货TOP1,为什么是它?》中分析过主品牌珀莱雅如何就大单品策略、线上化渠道及主打“情绪共鸣”的营销策略,打动消费者。

今年我们发现, 除了珀莱雅,子品牌的销量和声量也在逐渐上升。

比如,千瓜数据显示,在小红书上,近30天内关于彩棠的笔记内容关键词包含好用、分享、拼单,不少人都想趁双十一找凑单搭子,一起购入价格更划算的彩棠高光修容一体盘。

在层出不穷的美妆、护肤新品中,珀莱雅集团不是唯一一个“开小号”的国货,却是少数让“小号”也站上高位的国货。

《DT商业洞察》试图从数据入手,尝试分析:珀莱雅是怎么“复制”小号的?背后又潜藏着哪些问题?未来,这些“小号”还能走多远?

01 8成营收靠珀莱雅,但子品牌的占比在提升

从行业来看,今年护肤品的日子并不好过。

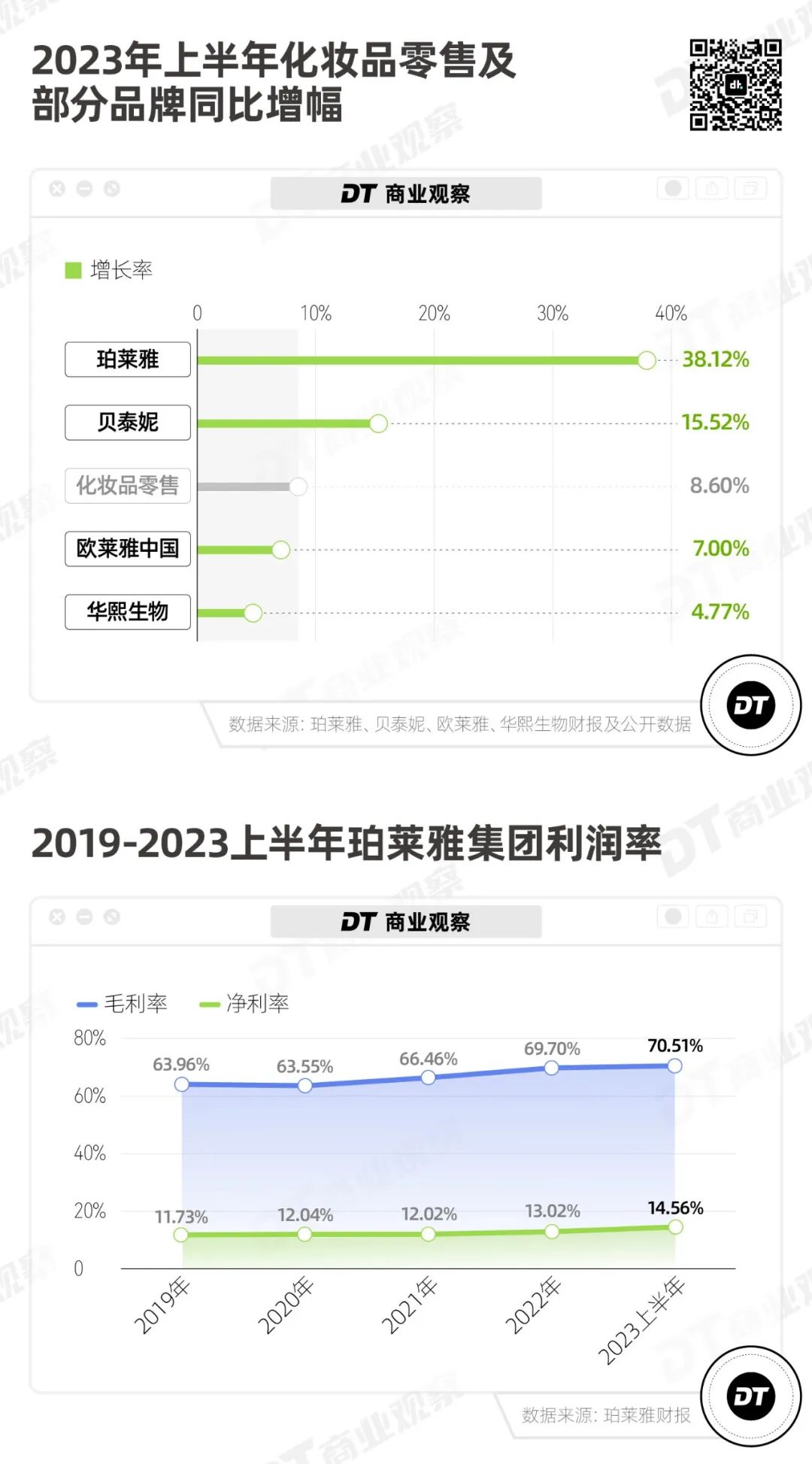

2023年上半年,化妆品零售同比增长8.6%,巨头欧莱雅集团、国货华熙生物的增长率都低于大盘水平。

相比之下, 珀莱雅集团的营收增长率达到38.12%,增速高于大盘和另一国货贝泰妮(15.52%)。 整个珀莱雅集团今年上半年的毛利率和净利率,也都创下历史新高。

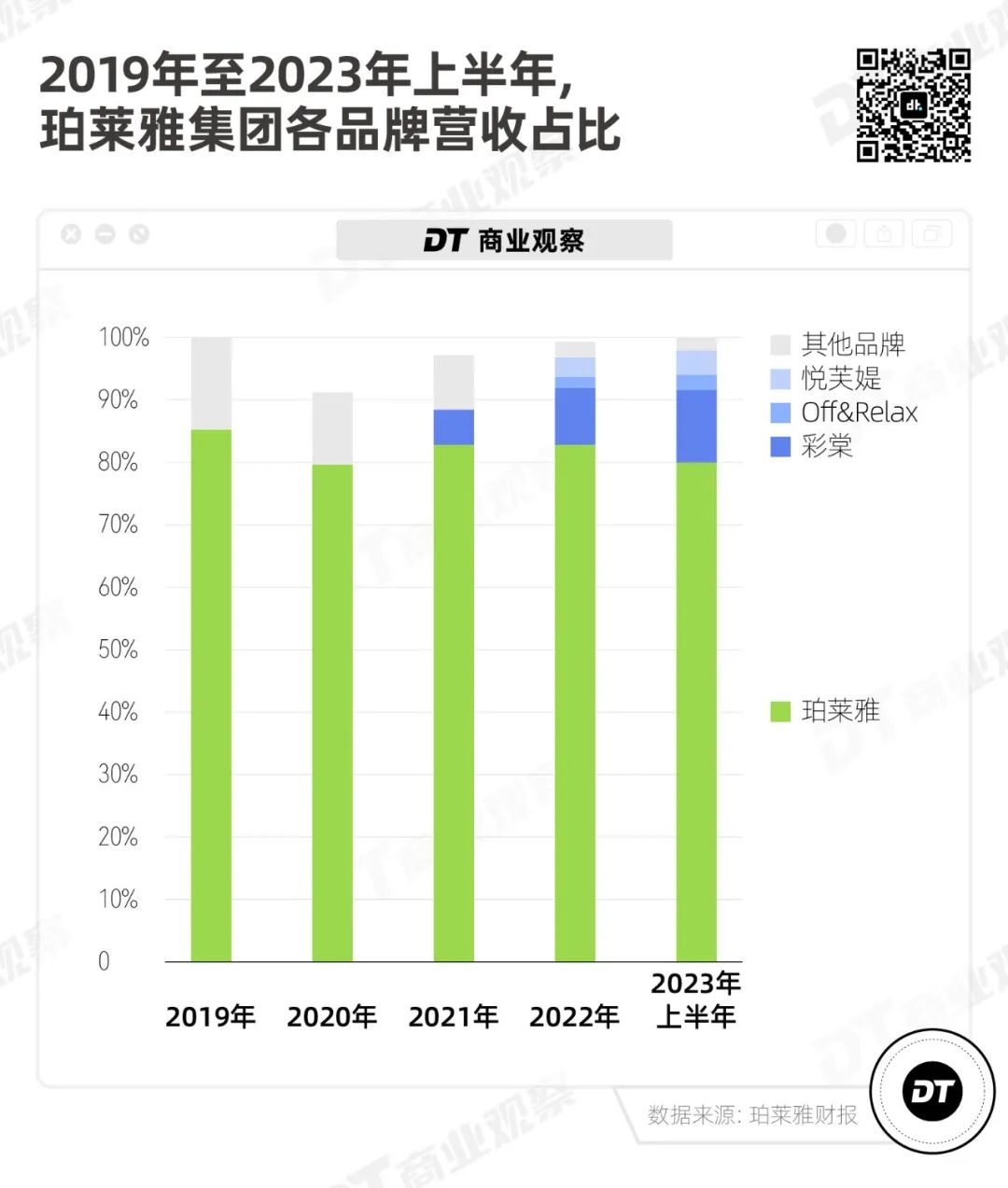

具体到旗下的品牌,占据8成营收的珀莱雅主品牌,依旧是珀莱雅集团的顶梁柱。

但仔细阅读财报会发现, 从2022年开始,珀莱雅主品牌的营收占比在不断减少,彩妆品牌彩棠、个人洗护品牌Off&Relax份额在逐步提升。

2023年上半年,彩棠和Off&Relax的合计营收占比已经超过13%。

其中,彩棠的营收占比更高,在2023年上半年的占比达到了11.45%。Off&Relax的营收占比则比较少,不到3%。

珀莱雅集团是如何运作两个新品牌的?谜底就在谜面上,“珀莱雅”就是答案。

02从产品到营销,珀莱雅“复制”珀莱雅

结合去年的拆解和今年相关公开信息,珀莱雅单品牌的路线已经形成了一个公式——

即,功效兼平价的大单品+与年轻人共鸣的情绪营销+高比例的线上渠道。

《DT商业观察》整理今年彩棠、Off&Relax的产品、价格和营销信息后发现: 这套打法,正在被复制粘贴到两个子品牌身上。

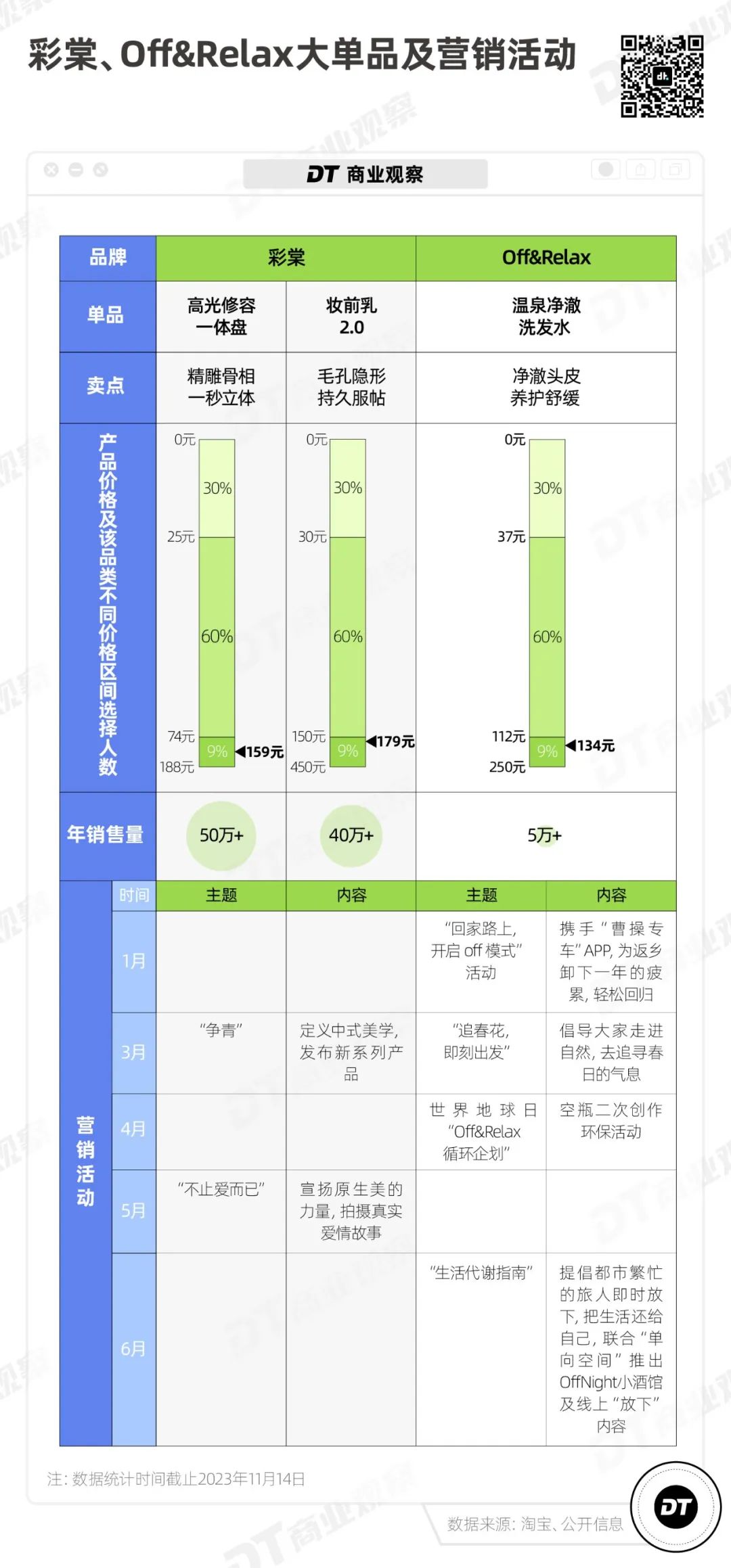

首先,彩棠和Off&Relax也有自己的大单品。

正如珀莱雅主推双抗精华和红宝石面霜,彩棠主推高光修容一体盘和妆前乳,Off&Relax则主打一款温泉净澈洗发水。

大单品策略,能让消费者快速记住一个新品牌,但也会让其他产品的销量有所“落后”。

根据天猫官方旗舰店的数据,彩棠的高光修容一体盘、妆前乳是最畅销的两款产品,分别年售50万+、40万+;Off&Relax的温泉净澈洗发水也是销量最高的,年售5万+,但销量第二的产品就只有前者的1/5,年售1万+。

从营销来看,彩棠和Off&Relax也在情绪营销上砸钱。

具体来看,珀莱雅主品牌更注重社会向议题,比如性别平等、家庭分工等,倾向击中更多女性消费者。

彩棠和Off&Relax的营销话题则更“轻量”,主要围绕放松、自然、回归生活,和产品强调的“清洁”“舒缓”对应。

但从社交平台上的声量来看,最为大众熟知的仍是珀莱雅在三八妇女节的营销活动“性别不是边界线,偏见才是”,而子品牌的营销话题暂时还没有特别出圈的。

此外, 重营销的策略,落在财报中是一直高企的营销费用。

珀莱雅集团从2020年不断提升的营销费率,在今年依旧保持在43.56%。

也就是说,在营收猛增近40%的情况下,珀莱雅集团依然把超过4成的营收,都花在了营销上。

虽然使用了复制粘贴的策略,但 从价格和定位来看,两个子品牌承载了珀莱雅集团走“高端化”路线的野心。

以彩棠为例,从定位上,彩棠是由明星彩妆师唐毅打造的国货高端彩妆,和毛戈平品牌走的都是“专业修容”的路子。

从价格上,在淘天对应品类中,接近90%的消费者选择“修容盘”的价格区间在74元以下,而彩棠定价为179元/17g,是前者的两倍多,超出更大众的选择范围。

03未来,珀莱雅的子品牌们能走多远?

从双十一的成绩来看,彩棠已经有了一定的人气和知名度,Off&Relax则还未挤入天猫双十一个护店铺销售榜TOP 20。

复制粘贴过往成功的经验后,彩棠和Off&Relax未来还能走多远?

首先值得肯定的是,珀莱雅集团在彩妆和洗护两个品类持续发力,是比较合理的。

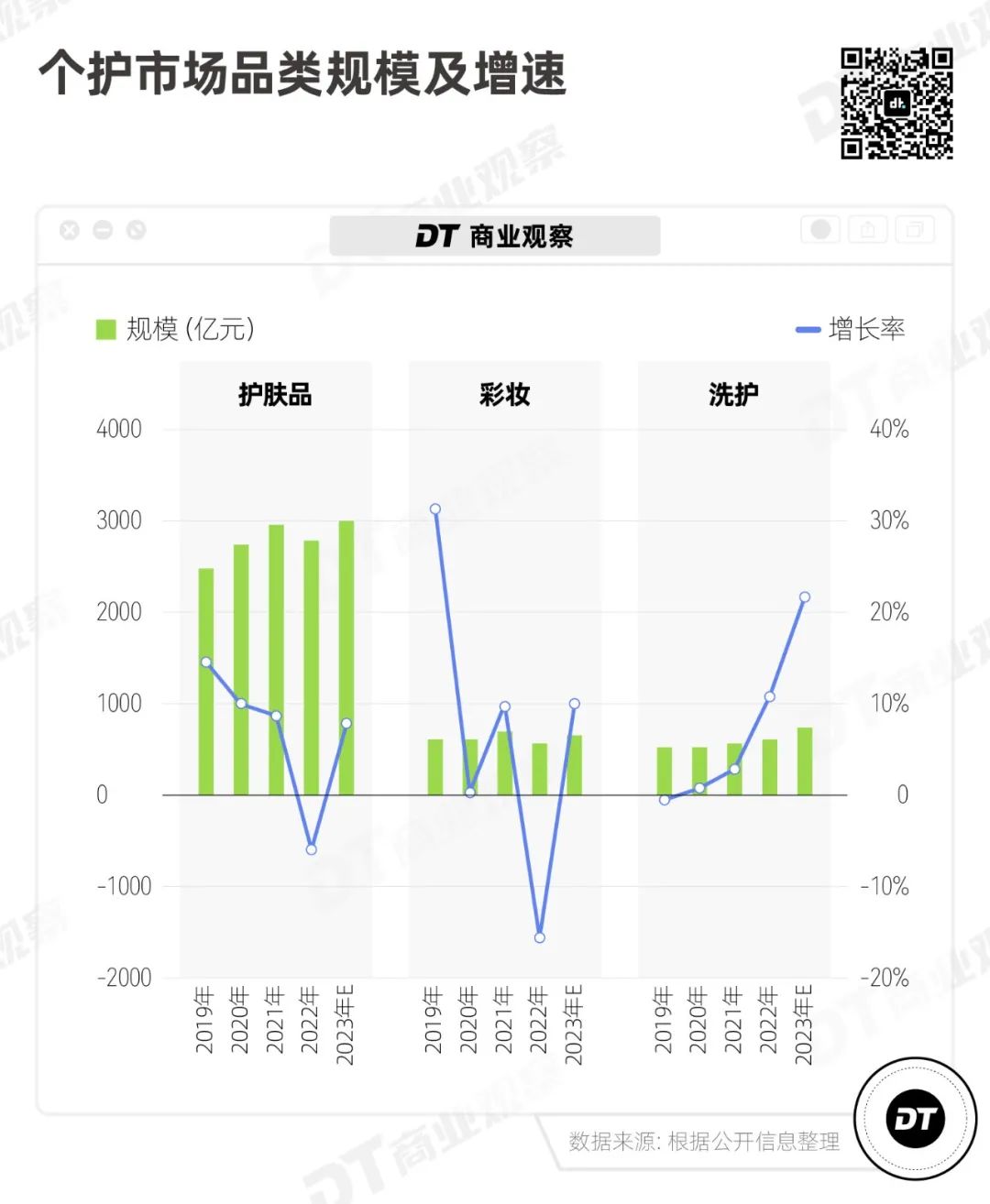

从市场空间来看,彩妆和洗护的规模 虽然 远小于护肤品市场,体量只有护肤品市场的 20% ~ 30% , 但 彩妆和洗护的预期增速更高,意味着彩妆和洗护有更大的增量空间。

但值得注意的是, 尽管护肤品、彩妆、洗护都属于个护品类,三个品类的市场其实存在较大的差异。

这意味着, 要参与彩妆、洗护品类的竞争,珀莱雅集团要面临的是迥然不同的环境和对手。

先说Off&Relax所在的洗护市场。

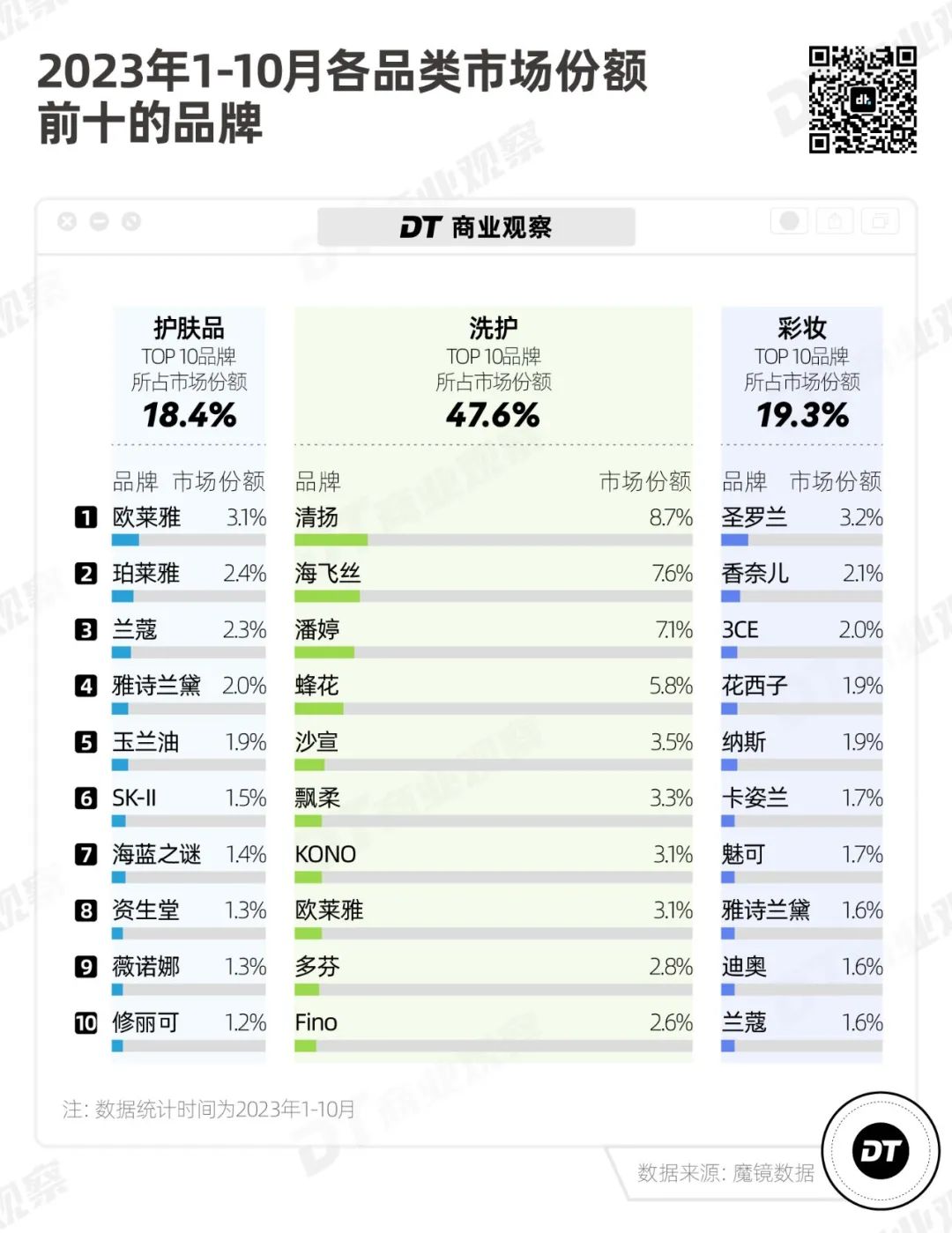

与护肤品市场不同,洗护品类的市场集中度是相当高的。截至2023年10月,洗护品类中销售额Top10的品牌占据了近一半的市场份额。

仅是背靠快消大集团的清扬、海飞丝、潘婷和国货老牌蜂花,就揽走近3成的市场份额。

Off&Relax要与人尽皆知的大众品牌竞争,难度并不小。

当然,从今年双十一的榜单来看,洗护品类中的确有打破局面、冲出重围的品牌——新消费品牌Spes进入了个护店铺销售额榜Top 20。

但与Off&Relax主打的高价位洗发水不同,Spes的热门产品是干发喷雾,且单价不高于50元。

另一边,彩棠面临的彩妆市场,也不是一块容易瓜分的蛋糕。

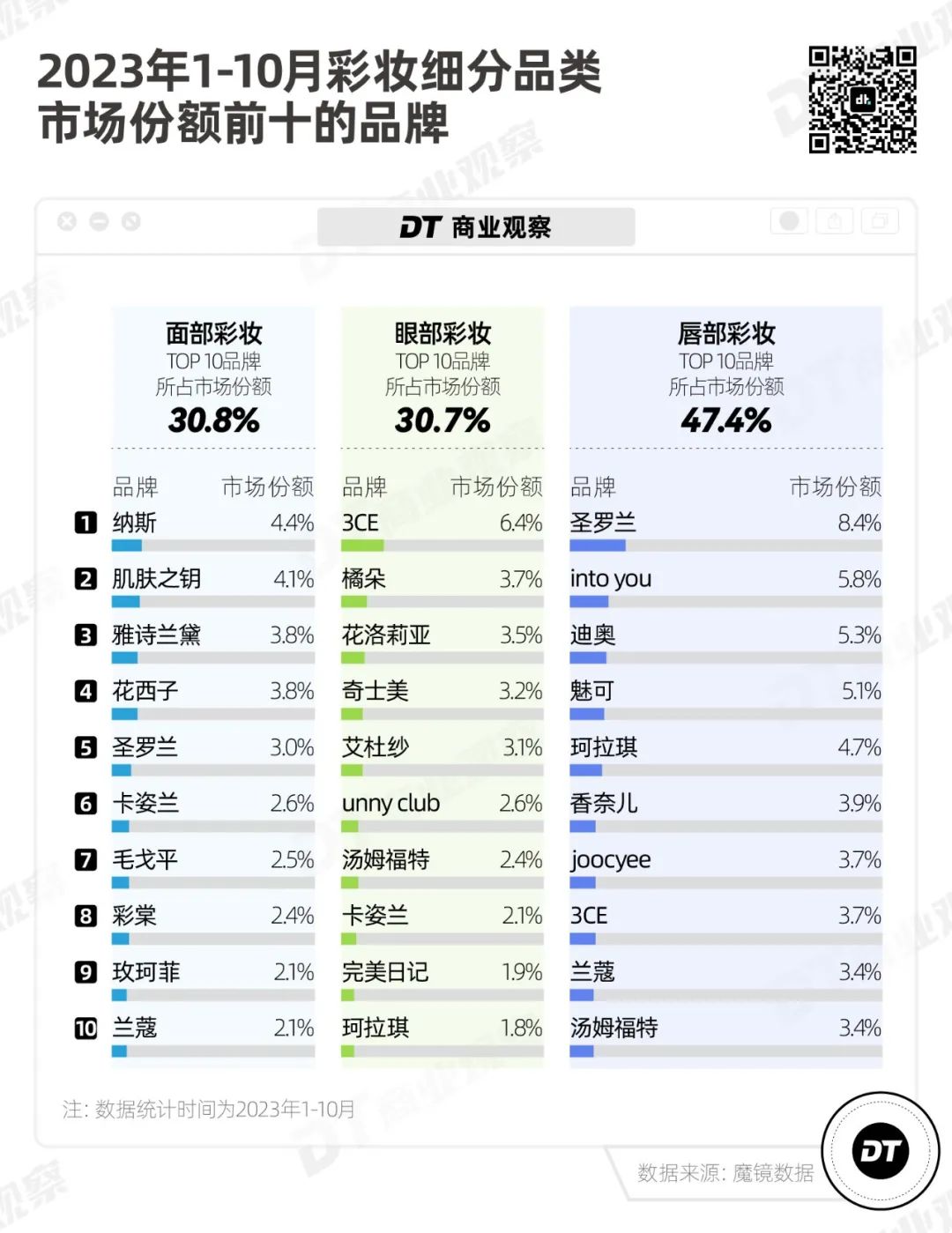

尽管彩妆市场集中度相对分散,TOP 10的品牌占据接近两成的市场; 但 根据魔镜数据统计,在面部、眼部和唇部等彩妆细分领域,不仅市场集中度高,且品牌分散。

彩棠虽然在面部彩妆中已经占据一席之地,但 不论是国际大牌还是国产品牌、高端还是平价,都没有一个品牌能在面部、眼部和唇部三个细分品类中名列前茅。

相对而言,能够在彩妆市场跨品类取得好成绩的,更多还是国际品牌,例如圣罗兰、兰蔻、汤姆福特,国货品牌中只有卡姿兰能在面部和眼部彩妆中进入销售额前十。

除了市场本身,在消费者需求这一端,彩棠和Off&Relax的大单品又做得怎么样呢?

根据 《2023国货彩妆行业趋势洞察报告》,消费者对彩妆的关注点回归到皮肤本身和场景。超过50%的消费者在 选购时会搜索皮肤状态、使用场景等相关关键词。

彩棠目前主推的大单品高光修容盘、妆前乳所宣传的点更多侧重于妆容效果,营销上也更多强调情感共鸣,与消费者关注的“皮肤状态”“使用场景”并不完全契合。

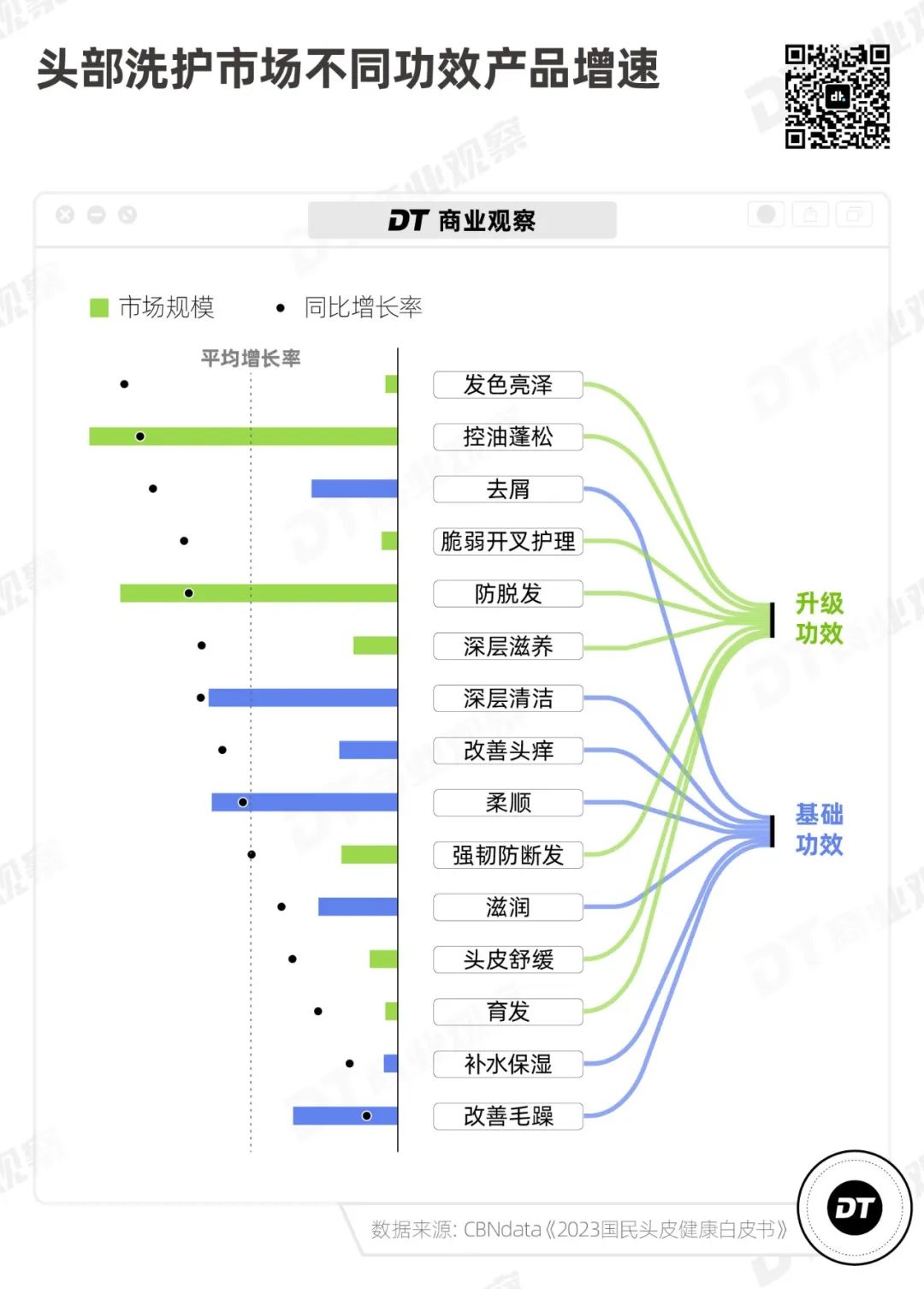

另一边,消费者对头部护理的需求正在升级,越来越多元化。

比如“发色亮泽”“脆弱开叉护理”“防脱发”等功能产品的增速,都高于平均增长率。

对比目前消费者对头部护理升级功效的需求,Off&Relax主打使用温泉水“清洁”“控油”“滋养头皮”,功效还是相对基础。

写在最后

打造一个成功的品牌是企业运作的基础,而成为跨品类的大集团,更像是一个企业的宏大蓝图。

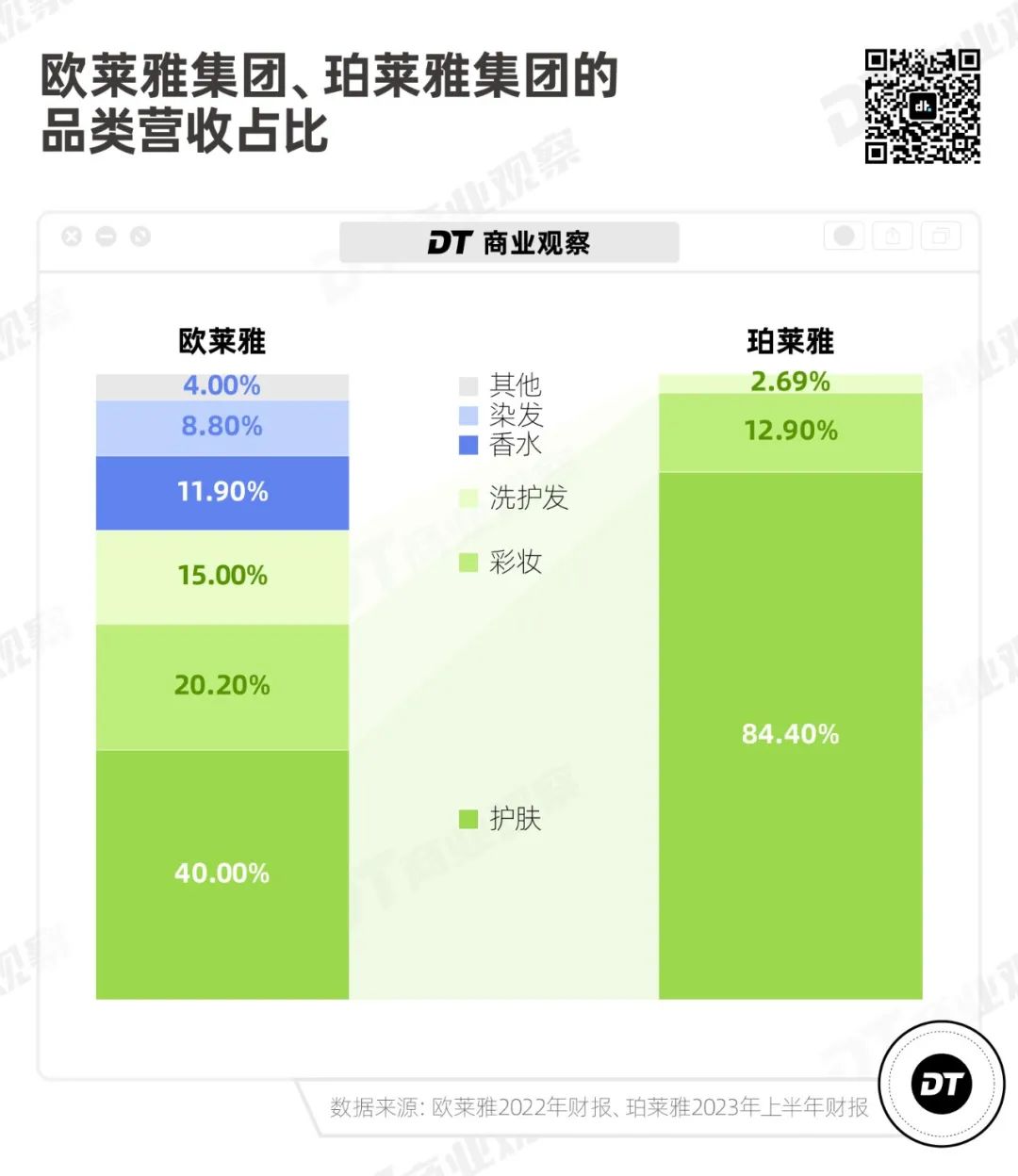

对比只有一字之差的欧莱雅,目前的珀莱雅还算不上多元大集团,品类矩阵尚不完整,亦不够均衡。

一方面,护肤品类依旧是集团的绝对主力,在珀莱雅集团内占比超过80%,这个数字是欧莱雅护肤营收占比的2倍。另一方面,珀莱雅尚未覆盖香水等品类。

想要实现更大的愿景,珀莱雅集团势必要在彩妆、洗护开启新一轮的比拼,然而这两个品类市场竞争激烈,仅靠着复制粘贴主品牌成功的策略,还不足以应对。

归根结底,还是能拿出真正满足消费者需求的产品,更为重要。

从被市场淘汰的“补水锁水活水”到今天大热的“抗老抗氧化”精华面霜,珀莱雅除了大单品、强营销的策略,更重要的是瞄准了近年来颇受护肤消费者关注的“抗老”。

未来,珀莱雅集团还能不能在彩妆和洗护品类中重演主品牌高歌猛进的历程?我们拭目以待。

本文由广告狂人作者: DT财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

DT财经

微信公众号:DT财经

收藏集推荐

联系我们

联系我们