泡泡玛特不再性感

AI蓝媒汇

AI蓝媒汇 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:盲盒降温后,泡泡玛特需要寻找新故事。

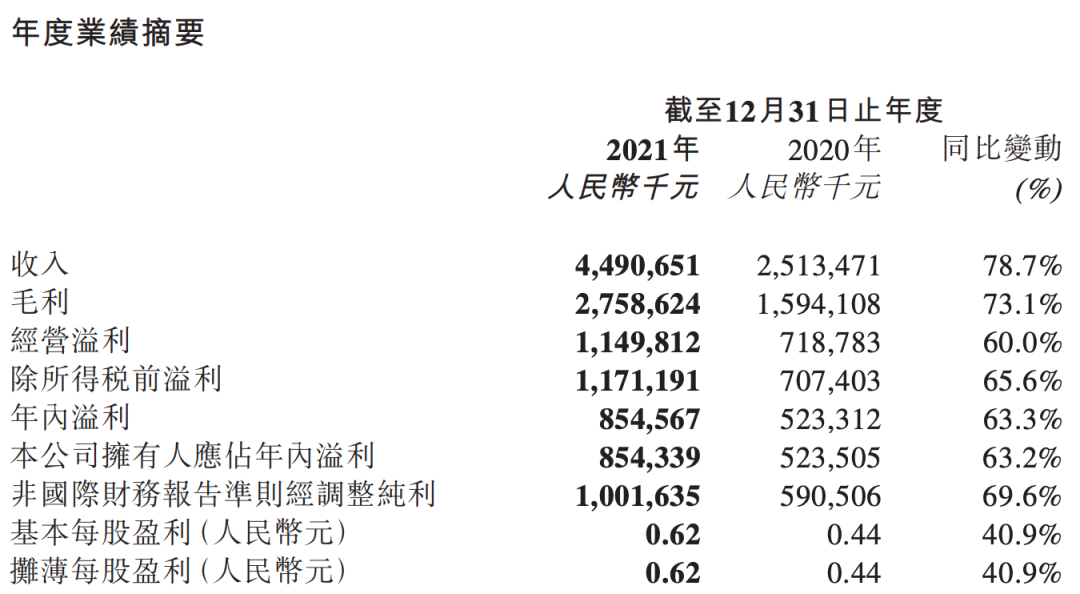

3月28日,泡泡玛特发布2021年年报。

年报显示,泡泡玛特2021年营收为44.9亿元,较上年同期的25.13亿元增长78.7%;泡泡玛特2021年毛利为27.58亿元,较上年同期的15.94亿元增长73.1%。

受财报业绩影响,当日,泡泡玛特股价反而应声下跌,盘中一度下跌8%左右。显然,这样的业绩并未打动投资者。

原因在于,其一,泡泡玛特业绩增速出现疲软。2020年,泡泡玛特的营收增速为225%,而2021年的营收增速放缓至78%。

其二是泡泡玛特赚钱的速度正在变慢。毛利率由2020年的63.4%下降至2021年的61.4%,经调整的净利率也从2020年的27.9%,降至22.3%。

截至发稿,泡泡玛特市值约为500亿港元。值得关注的是,仅仅一年的时间,泡泡玛特市值较巅峰时期的1500亿港元,已大幅缩水。

此外,在消费市场中,泡泡玛特由于提价幅度高,品控问题严重,以及被315点名的盲盒经济,这一年以来,口碑和品牌价值也饱受外界质疑。

天眼查App显示,近日,天津泡泡玛特文化传播有限公司,因在销售过程中没有公示奖品的获得概率和奖品数量,违反《规范促销行为暂行规定》,被天津市滨海新区市场监督管理局罚款5万元。股东信息显示,该公司由北京泡泡玛特文化创意有限公司全资持股。

从大受年轻人热捧,到如今走出了黑红路线,泡泡玛特还能讲出什么新故事?

去盲盒化

泡泡玛特创始人王宁曾在多场合强调:泡泡玛特不是一家盲盒公司,而是一家潮玩品牌。

但不可否认的是,泡泡玛特的大火,皆因盲盒这一形式出圈。热衷于盲盒的消费者们,抽了四年多的卡,将泡泡玛特抽进了港交所。在招股书中泡泡玛特曾提到,2020年上半年,6.89亿的盲盒收入在公司总营收中的占比高达84.2%。

但在过去一年,泡泡玛特已经因盲盒监管,被数次推上风口浪尖。最近的一次,就是泡泡玛特和肯德基的联名。

据社交平台网友分享,有粉丝为了集齐全套泡泡玛特X肯德基联名,花费上万元一次性购入100多份套餐;也有消费者为了泡泡玛特雇人代吃。而这一事件还遭到了中消协的点名。

回看泡泡玛特的成长过程,在最初的破圈阶段,泡泡玛特十分依赖这种“盲盒抽卡”的形式吸引粉丝加入。但随着泡泡玛特粉丝圈层的建立,去盲盒化开始逐步展开。

从2021年开始,泡泡玛特在财报中,不再将盲盒的收益单独列出。在王宁看来,盲盒只是一种锦上添花的销售形式。

在产品销售上,泡泡玛特也开始由盲盒向潮玩过渡。

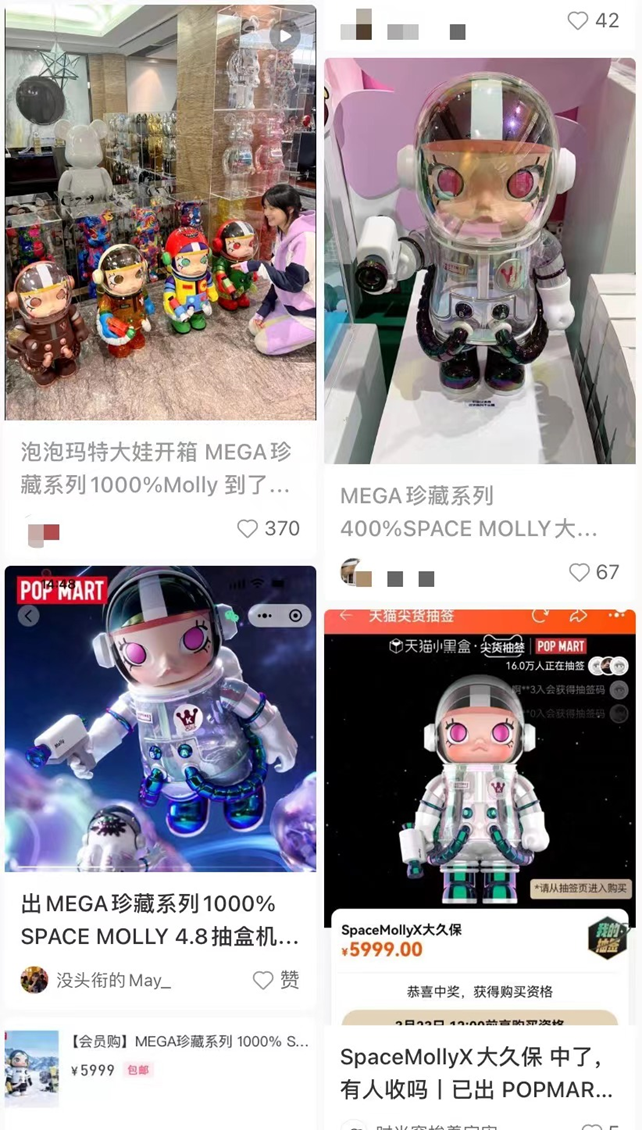

报告期内,泡泡玛特正式推出高端潮玩产品线「MEGA珍藏系列」,MEGA系列的产品共实现收入1.78亿元。

据了解,泡泡玛特MEGA珍藏系列的玩法,与潮玩收藏更类似。在旗舰店通过抽签获得购买资格。通常来说,玩家更愿意以投资的眼光购买泡泡玛特的MEGA系列,“抽到即赚到,二手市场通常都会加价卖出,而且不愁卖。”

而泡泡玛特的跟随者们也开始重新审视整个行业,“盲盒公司能走多远,还是个特别大的问号。”一位潮玩创业者称。

IP之困

事实上,泡泡玛特不仅受“盲盒之困”,“IP单一”也是其发展受限的重要因素。

早年间,王宁的泡泡玛特还只是一家“潮流生活小百货”店,在2014年-2016年上半年亏了4000万元,直到Molly的出现,让王宁松了口气。

据了解,当年王宁特别喜欢在微博与粉丝互动:“大家除了喜欢Sonny Angel,还喜欢收集其他什么呢?”这款名为Sonny Angel的日本盲盒玩具,一度贡献了泡泡玛特2015年三分之二的收入, 王宁急需找到更爆的IP。

大量网友的回复指向了香港设计师王信明设计的Molly,于是王宁火速飞往香港找到王信明合作。2016年7月,泡泡玛特推出的首个“Molly Zodiac”盲盒系列一炮而红,自此公司开始扭亏为盈。

据说,王宁的这条微博,被泡泡玛特某高管称作“价值一个亿”,7年过去了,泡泡玛特扛鼎IP,还是Molly。

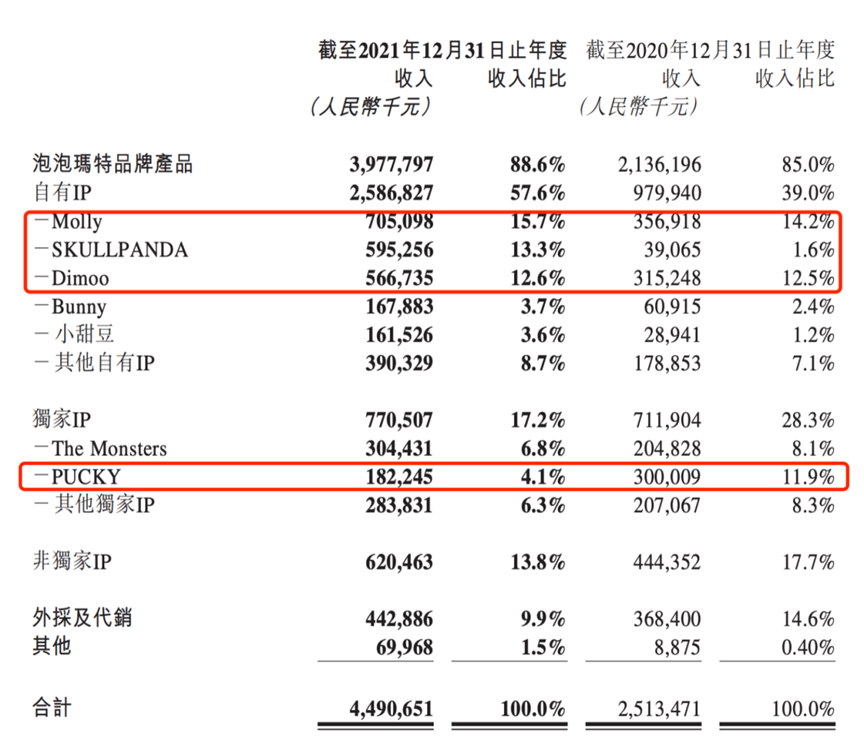

从财报来看,泡泡玛特有意扶持新IP,自有IP收入进一步增长,从2020年的9.8亿元上升至2021年的25.87亿元,同步增长164%。

这得益于SKULLPANDA在2021年的爆发,SKULLPANDA贡献的营收从2020年的0.3亿增加至2021年的5.95亿。而老IP Molly和Dimoo在2021年全年的收入占比,同比仅增加了1.5%和0.1%。

而曾经被认为是泡泡玛特第二大IP的PUCKY,营收贡献占比从2020年的11.9%降至了2021年的4.1%。

这也在一定程度上指出,即便SKULLPANDA生命周期很长,也难以抵充泡泡玛特其他IP老化的难题。

显然,泡泡玛特新的IP,还没能孵化出来,而老IP的生命周期正在用户的喜新厌旧中,逐渐被啃噬。

这从泡泡玛特的会员复购率中也能看出一些端倪。2021年,泡泡玛特新增了1218万注册会员,但会员复购率已由2019年的58%降至2021年的56.5%。

在新消费领域中,新式茶饮、化妆品等品类的新品孵化,更加趋于工业化流程;而潮玩品类不同,打造成熟的IP更加趋于艺术创作的偶然性和爆款出圈的运气。

因此,王宁在搜寻下一个“Molly”,充满了不确定性。

出海救市

2021年以来,泡泡玛特除了内忧,外部环境中还多添了强有力的竞争者,不再一枝独秀。

比如收藏玩具品牌52TOYS,在2021年获得了兼固资本4亿C轮融资,开店策略亦选择在泡泡玛特周围;F.UN在2021年4月亦获得了红杉中国的股权融资。

名创优品旗下潮玩品牌TOP TOY虽进场较晚,但依托母公司名创优品的供应链优势,在2021年迅速拓店至89家,根据名创优品2021年年报,TOP TOY线上渠道用户约300万人,会员近150万。

因此,泡泡玛特虽仍处于第一梯队,但是由于处在第二梯队的潮玩品牌对其威胁正在加大。

寻求新的增长空间,是泡泡玛特当务之急。

值得注意的是,去年泡泡玛特中国大陆以外的批发及其他收入从2020年的7420万元,增加到2021年的1.374亿元,同比增长了85.2%,主要由于海外市场的扩张,以及在海外不同国家的品牌推广。

在电话会议中,泡泡玛特高管表示,预计今年海外收入将达到去年的2-3倍,将在海外开出两种风格的门店,其一是按照国内的风格来开店。其二要按照当地旗舰店,打造差异化的风格。

王宁也表示,希望海外收入能在未来达到整体收入的50%。

但,出海救市能否撑起泡泡玛特的第二增长空间,目前仍是未知。

本文由广告狂人作者: AI蓝媒汇 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

user

MOYOWANG

IP不要浪费 拿来做电影做动画

3年前

举报

0

0

AI蓝媒汇

微信公众账号:AI蓝媒汇

联系我们

联系我们