百事50亿收购百草味,中国电商零食市场要变天?

品牌案例精选

品牌案例精选 5年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:在很多人心中,三只松鼠、百草味、良品铺子是中国零食市场无可争议的三巨头。

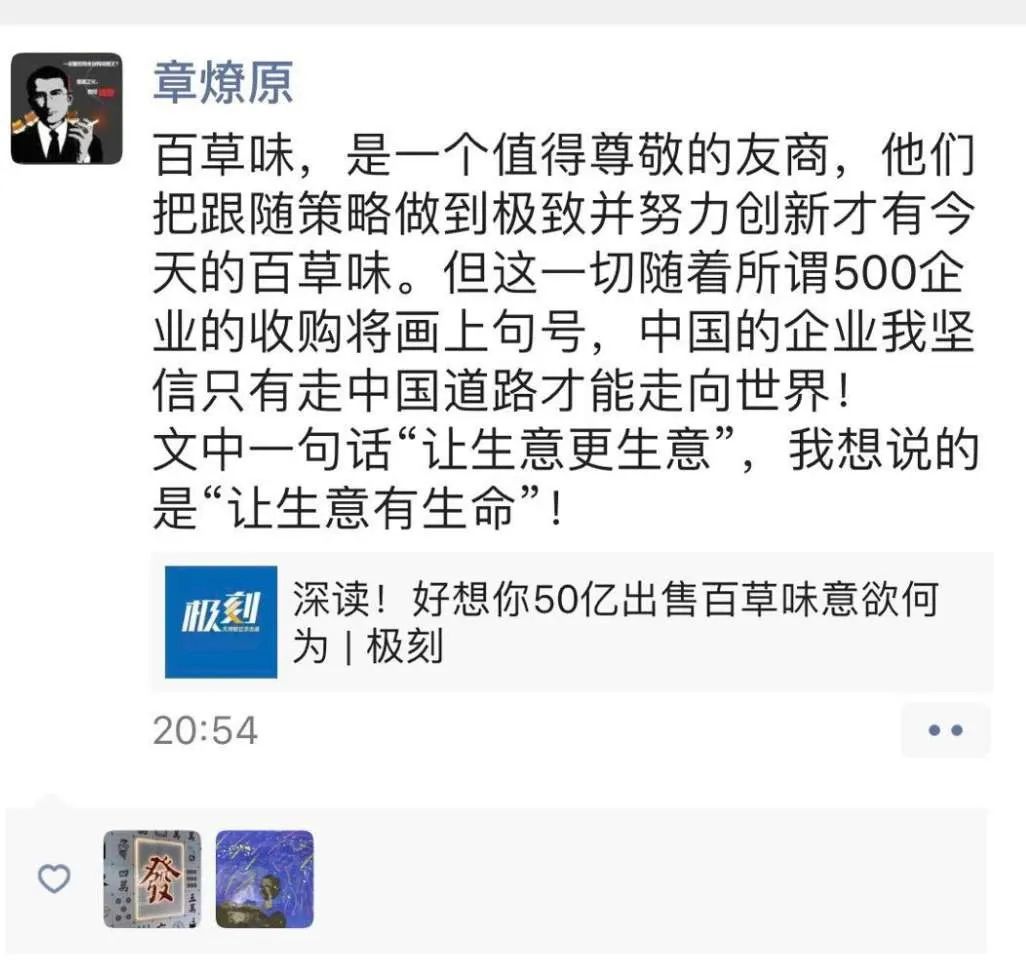

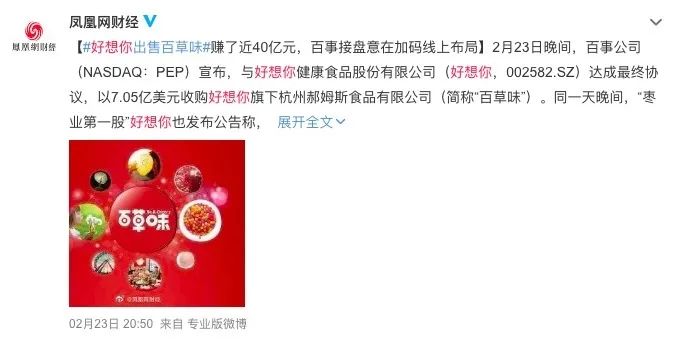

然而,23日晚,百事公司宣布,以7.05亿美元(约50亿)收购好想你健康食品股份有限公司旗下的杭州郝姆斯食品有限公司(即百草味)。

旋即登上微博热搜,更引来三只松鼠创始人感叹: “中国企业我坚信只有走中国道路才能走向世界”。

这意味着,在良品铺子的上市前夜,百草味二度易主,百事接盘,成为百事可乐的一员。

作为零食电商三巨头之一,百草味集休闲食品连锁店、B2C经营模式为一体,2016年以9.6亿卖身上市公司好想你。 短短三年多为何又再次卖身,背后原因值得玩味。

01

一场“卖身”

成就一次三方共赢

毫无疑问,任何来自资本的交易都充满了利益的博弈。 仔细想来,百草味的卖身是一场三方的共赢。

作为百草味曾经的东家,2016年,好想你以9.6亿元的价格,以现金+发行股份的方式将百草味收入囊中。

公告显示,好想你收购百草味之后,在好想你资金、生产及仓储物流资源等多方支持下,近四年来,百草味业绩实现快速增长,对赌期均超额完成业绩目标。

单从收购价格来看,短短4年后,以近50亿元的价格出售百草味,好想你将一次性赚得超40亿元。 这是一笔划算的买卖。

但更深层次的原因在于,作为电商零食品牌,百草味一直维持着较低的利润率。

而且好想你的红枣与百草味的零食业务之间在定位和经营文化上应该都具有很大的差异。

此次交易,不但为好想你聚焦主业后的未来发展提供充裕资金,进一步丰富公司的产品品类,有利于集中资源聚焦发展健康食品细分领域。

更在于寻求与健康食品相关的投资和产业布局机会,助推公司向健康食品领域扩张做铺垫。

于百事而言,对在中国市场深耕多年,拥有百事可乐、七喜、纯果乐等饮料品牌和乐事薯片等零食品牌的百事公司来说,原有传统产品线在相关市场已经逐渐饱和,近年来在主营业务表现并不亮眼。

此次收购百草味,是其拓展中国市场增长力和市场边界的一次重要布局。

借助百草味的品牌创新和消费者洞察能力推动百事公司其他主要市场的创新和发展。

另外一点在于,百事意图借百草味加强线上能力。 百事在中国区域此前主要食品品类为饮料、薯片、麦片等,线下渠道强势,线上仍待进一步强化。

而百草味丰富的产品品类、轻资产和聚焦电商的模式恰好与百事中国的现有业务在品类、渠道上高度互补。

于百草味而言,百草味的使命是“让更多的人吃上放心健康的食品”。

正如百草味董事长邱浩群所言,我们相信百事公司的品牌力、渠道力以及遍布全球的供应链网络将帮助我们进一步实现并拓展这一目标。

百草味和百事公司共同看好休闲食品的发展前景,并且同样致力于消费者体验和数字化能力的提升。

这意味着,百草味或可借助于百事的全球影响力跳出国内电商零食市场厮杀的范畴,以全球视角突围。

02

电商零食风口之上

百草味为何“不香了”?

不过话又说回来,任何品牌被出售一定是短期利益和长期利益博弈的结果。 好想你在这个时间点出售百草味,一定是对其当前价值的最大化,而对百草味未来市场价值并不看好。

这首先要从零食电商本身说起,作为当前的风口领域,仍然处于跑马圈地的阶段。

以百草味、三只松鼠、良品铺子等为代表的休闲食品电商的共同特征: 聚焦坚果等热门品类进行低价厮杀,以高昂的代价购买流量。

这就造成了品牌价值大,但利润率低的困境。

事实也正是如此。 2016 年度、2017 年度、 2018 年度及 2019 年度,好想你分别实现营业收入 20.72 亿元、40.70 亿元、49.49 亿元、59.61 亿元,分别同比增长 86.14%、96.47%、21.59%、20.44%,营收增长十分喜人。

好想你2019年半年报数据显示,百草味的营收已超过公司总营收的70%。 可以看到,百草味给好想你贡献了大部分的营收。

但是从此次百草味公布数据看,2018、2019年毛利率为25.65%、26.52%,净利率为3.3%、3.4%,净利率却一直偏低。 趋势在提升,但均低于三只松鼠和良品铺子。

其次要从电商零食的整体市场状况来看,随着休闲食品市场的不断发展成熟和资本的青睐,不少休闲食品公司已陆续登陆资本市场。

作为国民电商零食第一股,2019年7上市的三只松鼠,股价连续涨停,最高达81.50元/股。 虽然受疫情影响,但市值仍有275亿; 而另一边,良品铺子也正处于上市前夜。

随着主要竞争者均已完成证券化,预计短期内行业竞争力度有所加大。 随着三只松鼠、良品铺子等企业成功上市,互联网休闲食品行业的竞争势必进入白热化阶段。

而新零售、短视频等新渠道的兴起一方面增加了竞争的不确定性。

03

百事入局

中国电商零食市场格局要变天?

百事的业务主要分为食品和饮料两大板块。 在饮料增长乏力的同时,百事将食品板块作为未来一个重要抓手和落脚点。

此次收购百草味,百事即是看中百草味在休闲零食的优势,也看中了中国人口红利的优势。

巨头百事的加入必然将搅动市场的波澜。 百事公司对中国市场充满野心,一直在积极寻找新的筹码。

2019年,百事曾斥资9亿元收购号称“国内第二大天然健康食品公司”五谷磨房约26%股权,成为其第二大股东。

作为一家国际企业,百事在全球拥有众多子品牌,并且许多品牌都取得了成功。可见百事向来拥有国际视野的品牌包装能力。

此番入住百草味,其经营、战略或迎调整。在百事多元化产品组合以及线上线下渠道能力的助力之下,其品牌集群效应明显,在品牌力、产品力上必将带来质的飞跃。

将在包括品牌、产品、渠道、市场营销以及管理等方面全价值链中多途径、多维度的战略合作,推动百草味更好的发展,为产品生产、运输和销售等每个环节创造价值。

而这恰恰是三只松鼠、良品铺子所缺乏的。

这在竞争白热化的休闲零食市场势必会给百草味带来更多的砝码。

但从消费品历史上外资入主后表现看,原企业从经营团队、文化理念、战略方向各方面都将发生较大变化。

碳酸饮料和休闲零食能否顺利度过磨合过渡期,能擦出怎样的火花?在品牌如云的百事大家族,百草味能否获得一席重要位置,这些都是未知。

深处百事品牌群体中的百草味能否继续跟上竞争激烈、人力密集型、正力拼效率的零食行业,在百事的助力下能否搅动中国电商零食市场格局“这片天”,我们只能拭目以待!

参考资料:

1、新浪财经: 好想你卖掉利润引擎百草味 百事接盘搅动休闲食品市场风云

2、第一财经: 百事50亿收购百草味后,好想你还剩下什么

3、界面新闻: 百草味卖身百事,最大赢家可能是好想你

本文由广告狂人作者: 品牌案例精选 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

品牌案例精选

微信公众账号:品牌案例精选

联系我们

联系我们