疫情反复,2022生鲜电商能否迎来行业回春?

社区营销研究院

社区营销研究院 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:用户要买的绝不仅仅是蔬菜水果,而是一种我自己就能创造的美好生活!

最近疫情多地散发,伴随而来的不只是社区管控下的「丧失出行自由」,还有切换多个平台仍旧一菜难求的「口粮之争」。

自2005年中国第一家生鲜电商平台“易果网”成立,生鲜电商模式进入中国互联网商业史,发展至今已经历了十七年的跌宕起伏。

说起生鲜电商,不得不提2020年。横扫全球的新冠疫情推动生鲜电商行业快速发展,头部生鲜电商平台业务增长、用户补贴受益、资本也有了更好的归处。这边轰轰烈烈的社区团购大战结局未定,那边京东到家、每日优鲜及叮咚买菜三家生鲜电商平台IPO已经成功。

但盈利问题对于生鲜电商行业仍是老大难,不仅如此,随着补贴下线,羊毛党退潮,生鲜电商行业真正的挑战才刚开始。

借由网经社电子商务研究中心3月新鲜出炉的《2021年度中国生鲜电商市场数据报告》,我们一起看看过去一年生鲜电商市场的发展概况。

一. 行业概况

1. 生鲜电商模式众多,头部效应背后其实都是幕后玩家

生鲜电商,顾名思义即以蔬菜、水果、肉禽蛋类等生鲜品作为核心商品,利用互联网将生鲜品通过电商仓库等传统快递方式配送到消费者手中。目前生鲜电商模式包括O2O模式、前置仓模式、到店+到家模式、社区团购模式、周期购模式等。

从网经社绘制的中国生鲜电商产业链图谱来看,经过多轮行业洗牌后,各种模式之下都有代表性的头部玩家。乍看有五代十国、山头林立之感,但其实从背后的资本来看,幕后玩家主要集中在阿里巴巴、腾讯、京东、美团,还有后来居上但来势汹汹的拼多多。

-

阿里巴巴——天猫生鲜、饿了么、大润发优鲜、十荟团、盒马鲜生……

-

腾讯——美团点评、每日优鲜、多点、永辉超市、食享会……

-

京东——京东生鲜、京东到家、天天果园、钱大妈、7fresh、兴盛优选……

-

美团——美团团购、美菜网、美团优选、美团买菜、小象生鲜、肉联邦……

-

拼多多——多多买菜

2. 行业整体向好,但大事件聊胜于无,几家欢喜几家愁

生鲜电商行业整体仍在向上发展。 据网经社“电数宝”电商大数据库显示, 2021年生鲜电商交易规模达4658.1亿元,同比增长27.92%。 此外,2014年至2020年,生鲜电商交易规模(增速)分别为: 290亿元(123.07%)、542亿元(86.89%)、914 亿元(68.63%)、1402.8亿元(53.47%)、1950亿元(39%)、2554.5 亿元(31%)、3641.3亿元(42.54%)。

生鲜电商行业渗透率也在稳步提升。据网经社“电数宝”电商大数据库显示,生鲜电商行业2021年渗透率达7.91%,此外,2014年至2020年渗透率分别为:0.59%、1.29%、2.02%、2.97%、3.8%、4.67%、5.98%。

但从行业热度和大事件来看,即便没有客观数据统计,最为朴素的个人体感也能感受到生鲜电商赛道没有前两年火热,频频出现的行业大事件少了,即便有,也是喜忧参半。

过去一年,提起生鲜电商行业,大众更多能想到的其实还是降薪裁员关店等负面信息。

而这也并不意外,大多数受资本热捧的行业在快速发展、甚至有点揠苗助长之后,都会迎来一定的调整。从2021年的融资数据来看,资本在生鲜电商行业也迎来了一轮“均值回归”,仅有8起拿得出手的融资事件。

二. 规上数据

先来给大家解释一下何为“规上数据”。 “规上”单位范围包括: 规模以上工业、有资质的建筑业、限额以上批发和零售业、限额以上住宿和餐饮业、有开发经营活动的全部房地产开发经营业和规模以上服务业法人单位。 划重点,在于“规模以上”。

“规上”单位的确定标准一般按照专业来确定标准,是常规统计数据的主要载体和基础,也是衡量经济发展水平的重要标尺。 对于零售业来说,要求年主营业务收入大于等于500万元 。也就是说,从生鲜电商零售规模以上的单位数据可以窥见生鲜电商行业发展水平。

1. 上市三巨头:叮咚买菜、每日生鲜、百果园,亏损状态挺进百亿俱乐部

零售电商中,叮咚买菜、每日优鲜、百果园进入“百亿俱乐部”,分列第13位、第15位、第27位。其中,叮咚买菜市值达226.97亿元;每日优鲜市值约达220亿元;百果园市值约达100亿元。

百亿俱乐部的背后,盈利仍是问题。每日优鲜三季度营收增长47.2% 净亏损为9.737亿元;叮咚买菜四季度营收增长72% 净亏损10.963亿元。

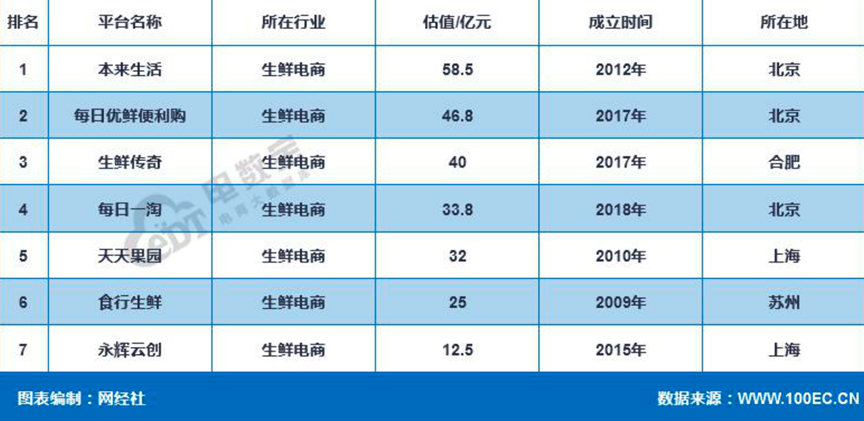

2. 10亿俱乐部玩家众多,多家独角兽企业紧随其后

独角兽企业,是投资行业尤其是 风险投资业 的 术语 ,一般指估值超过10亿元的未上市创业公司。

紧随上市生鲜三巨头后面的,还有诸多10亿俱乐部玩家,如本来生活、每日优鲜便利购、生鲜传奇、每日一淘、天天果园、食行生鲜、永辉云创,估值分别为58.5亿元、46.8亿元、40亿元、33.8亿元、32亿元、25亿元、12.5亿元,总估值达248.6亿元。

规上数据可见,生鲜电商市场仍旧不会出现“一家独大”的局面,前置仓、店仓一体化、O2O平台、社区团购等多种商业模式并存的格局仍将继续。

三. 生鲜电商行业挑战与机遇并存,稳中谋变、乱中调整或成出路

随着生鲜电商的发展及模式的成熟、用户网购生鲜习惯的养成、生鲜电商用户覆盖数量愈发广泛,生鲜电商在未来一段时间内势必还将继续增长。据艾瑞咨询预测,2023年生鲜电商行业规模预计将超万亿。

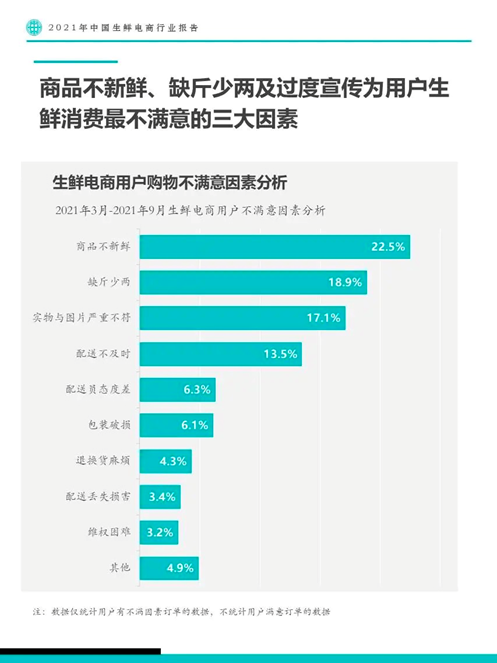

高速发展的同时,生鲜电商也伴随着不少问题。国内知名网络消费纠纷调解平台“电诉宝”受理用户维权案例显示,退款问题、商品质量、发货问题、霸王条款、售后服务、虚假促销、订单问题、客服问题、网络欺诈、网络售假等是2021年期间生鲜电商投诉的主要问题。

依据投诉量来排名,涉及的生鲜电商平台有叮咚买菜、易果生鲜、每日优鲜、本来生活、顺丰优选、盒马鲜生、兴盛 优选、朴朴、京东到家、美菜网、Flowerplus花加、十荟团、永辉超市、大润发优鲜等。

各种乱象总结下来,其实都是一个问题:如何以高质量的履约能力留存客户?

履约能力又分为三个部分:

1. 对供应链的把控能力

这直接关系到用户拿到手的商品质量。客户因商品质量而投诉的现象,不仅在网经社这份报告中位列第二,在Fastdata发布的《2021年中国生鲜电商行业报告》中更是造成客户不满意的第一大因素。

即便是最为传统的营销4P理论,也把产品(product)放在了至关重要的位置。因为交易成立尤其是持续成立的关键在于稳定的价值交付。

2. 本地运力的高低

如果说产品质量决定了生鲜交易的下限,那么运力高低很大程度上决定了客户购买体验的上限。送得到、送得快、送达时物品完好无缺,这是用户选择到家模式的基本预期,顺手带垃圾则是超出预期的体验。先有再好,运力体系的搭建是基础,其次就是对运输人员的软实力培训。

好产品会说话,但标品说话注定是没有温度的标准话术,运输人员作为接触客户的一线人员,承担了生鲜电商品牌的形象代言人。

3. 平台的运营效率

在生鲜电商发展的早期,产品供不应求,送货区域狭隘,这些都是平台硬实力的比拼,有就是有,没有就是没有。但随着“店仓一体化”等多种合作模式的盛行,产品本身已经不足以成为护城河。能否从运营产品转向运营用户,为你的用户提供一站式生活解决方案才是关键。

给用户做到这份上,不买点什么恐怕是很难出去了

用户要买的绝不仅仅是蔬菜水果,而是一种我自己就能创造的美好生活。平台对于自己的定位也应该尽早从“连接用户与供应链的平台”转向“一站式美好生活提供商”,将内容种草、售卖产品、社区交流一网打尽,用感受和关系黏住客户而不是羊毛和资源绑定客户。

在生鲜这个高频的业务中,留住老客户固然重要,但开发新客户也是题中之义。如何低成本获取新客,一直都是生鲜电商要回答的问题。

而就目前形势来看,照顾好老客户的感受和体验正是一举双得。因为人永远是效率最高的媒介,也是任何一门生意的核心。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们