购物节营销遇冷,双十二可以消失了

新熵

新熵 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:如果每天都是双十二,则双十二无意义。

作者|白芨

编辑|月见

越来越多的数据表明,美国最大的购物节“黑色星期五”在今年有所遇冷。

福布斯报道显示,与2019年相比,感恩节当天美国实体零售的客流量下降超过九成,原因是高峰被提前分流了——早在“黑色星期五”的一个月前,“黑五大促”商品已经遍布线下门店。Adobe Analytics数据显示,在线上渠道,今年的黑色星期五销售额也略低于去年。

这与国内购物节的趋势如出一辙。活动周期的延长,加上成交额增速的放缓,正在给中美两国的零售盛宴降温。今年,天猫双十一总成交额增速仅为8.45%,而去年同期这一数据是29%。为了淡化“增速骤降”的信息,阿里巴巴取消了往年惯例的成交额实时大屏幕传统。

区别在于,在美国市场,购物节更多被作为释放需求的工具。罗斯福时代,零售商曾要求政府延长假期,以缓解行业内尖锐的流动危机。而在中国市场,购物节更多被作为平台业务的营销工具,阿里巴巴的B2C业务与拼多多的3C业务都在购物节的营销轰炸中完成破圈。

在三季度财报电话会议中,阿里、京东、拼多多都不得不面对电商增速放缓、营销ROI增长放缓的质疑。作为应对,各大平台都在寻找增量空间,以应对线上流量红利的终结。在一片调整、转向的氛围中,双十一一反往年信息刷屏的强势姿态,而附属于双十一的双十二购物节,也难免受到双十一由热转冷的影响。

01 办购物节还“划算”吗?

谁是购物节的狂欢者?答案似乎是不固定的。购物节的概念源自市场约定俗成的习惯——消费者在重要节日与家人吃饭并逛商场,零售商在这一天给出较平日更多的商品折扣;对商家来说,购物节有利于清理存货,补充更多的流动资金。上世纪30年代,美国零售商一度要求罗斯福政府延长“黑五”假期时间,以解决零售行业紧张的资金流动性问题。

这意味着,无论美国的黑色星期五购物节,还是国内的双十一购物节,本质都是对潜在消费需求的释放。在此基础上,平台为商品提供补贴,品牌承诺双十一产品打折,低价活动周期延长等等,都是释放需求的手段。

而现实情况是,从去年1月以来的新冠疫情爆发开始,受制于居民收入增速放缓等因素影响,国内社会消费品零售增速出现较大幅度的下滑。CEIC数据显示,截至今年9月,社会消费品零售增速维持在4%左右,不复疫情爆发前8%左右的增长水平。

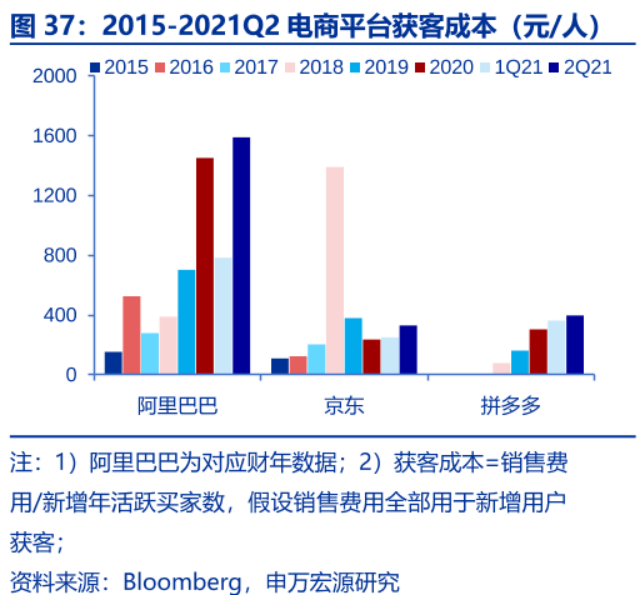

与此对应的,则是电商平台获客成本的急剧上涨。Bloomberg数据显示,自2020年以来,国内三大主要电商平台的获客成本都呈现急剧扩张趋势。

这意味着,随着互联网流量红利的结束,包括购物节在内的电商平台营销正在迎来边际效益递减,单个购物节的破圈影响力也在逐步走低。

首先,双十一购物节经历了漫长的体量扩张过程。例如从2013年开始,双十一启动移动化进程,并提供了21%的订单量;2018年,饿了么等本地生活板块正式融入双十一促销环节,意味着购物节营销范围进一步向本地市场延伸。到目前,留给双十一“开源”的空间越来越少。

其次,自上线以来,双十一就面临商家备货与实际销量不等的矛盾。从2014年开始,天猫尝试通过全品类预售的方式解决商家的超额备货问题,并在2016年正式演变为从10月20日启动的双十一预售季。在此过程中,用户需求的提前递交为商家提供了缓冲时间。

除此之外,双十一周期的延长,也有利于电商平台坐收不同品牌的竞争收益。据腾讯新闻报道,小米曾在2015年双十一结束前两个小时紧急发放优惠券,用于在最终的双十一手机销售榜中超越华为。而在2016年双十一周期延长以后,相同品类的竞品从遭遇战变成持久战,这无疑加重了品牌负担。

尽管这种购物节由点到面的扩张有利于平台更全面地释放消费需求,但不利于活动整体影响力的破圈。例如,此前双十一单日活动中,消费者有提前规划、熬夜抢单的习惯。但在双十一周期延长后,折扣商品对消费者的冲击力直线下降。加上拼多多带动电商下沉浪潮后,补贴常态化正在各平台落地生根,双十一的影响力正在逐步走弱。

另外,双十一补贴规则的游戏化、复杂化趋势,也在提升普通消费者的参与门槛,而这与双十一“释放潜在需求”的初衷背道而驰。

02 换个方式扩张

如果从业绩数据看,两大第三方电商平台阿里与拼多多的经营策略正在出现重大分歧。

从今年以来,拼多多营销费用增速快速走低,同比增速从今年一季度的78.31%下降至三季度的-0.21%,单季度营销费用从130亿元下降至100.5亿元。与此同时,拼多多一般与行政费用三季度同比下降9.17%,研发费用尽管同比增幅达到34.21%,但对比去年同期60.12%的增速水平仍然有所下降。

与此对应的,是阿里巴巴三季度营销费用66.12%的同比增速,较去年同期44.81%的水平有较大提升。但从研发费用与一般与行政费用增速看,阿里巴巴与拼多多一样执行了严格的费用控制,两项费用的同比下降都在20%以上。以自营为主的电商平台京东则在三季度迎来营销费用、一般与行政费用增速的快速走高。

从具体策略看,从今年一季度的董事长人事变动开始,拼多多正在走上一条营销收缩、研发扩张路线。在618、双十一等购物节中,拼多多不再追求2019年百亿补贴的强势破圈效应。CEO陈磊称:“用户数量不断增加,用户需求多样化,我们也在不断微调ROI模型,最终宗旨是满足用户多样化需求。”

阿里巴巴则通过APP矩阵+供应链优化的策略解决流量危机。在财报会议上,阿里巴巴董事长张勇盛赞淘特2.4亿年度活跃消费者的成绩。在阿里巴巴的设计中,淘宝特价版是淘宝的第二曲线,同时负责阿里巴巴对C2M市场的建设任务。从去年四季度开始,淘宝用户增速呈现出显著的负增长态势,这迫使淘系电商急于创造更多需求。阿里巴巴首席财务官武卫表示,在上述新业务中,阿里并没有明确的盈利时间表。

显然,阿里巴巴与拼多多在今年的经营政策转变,都是对电商市场获客成本走高的应对措施。双方都选择了不同程度的开源节流措施,例如淘系电商更多关注C2M及下沉市场,拼多多更多关注区域农产品布局。相同点在于,双方都尝试以费用收缩应对业绩增长的萎缩。

而对于品牌来说,线上渠道的见顶也在推动品牌方向线下寻求生存空间。

例如,今年双十一前夕出现了两类截然相反的现象,一方面是李佳琦、薇娅等淘宝头部主播销售额话题大热,同时带动电商、物流、品牌等相关利益方股价大涨;另一方面,另一方面,作为淘品牌代表的三只松鼠正在线上渠道大幅缩减SKU以实现降本增效,而在线下加速门店扩张。

上市公司公告显示,从2020年起,三只松鼠将“聚焦利润”作为品牌核心战略,截至今年8月19日,三只松鼠累计完成了约400个SKU的收缩。在天猫渠道,品类收缩与低效推广将成为三只松鼠的长期策略,而品牌的线下渠道收入占比已经达到30%。

而“淘品牌”的出走,与电商平台的流量能力息息相关。在天猫流量红利期,三只松鼠借道电商实现了高端坚果品牌对全国市场的覆盖。而一旦新冠疫情冲击下增速下滑,淘品牌与淘系电商便面临“大难临头各自飞”的抉择。

除此之外,抖音、快手、社区团购等新兴电商渠道,正在带动其它坚果品牌的崛起。相比之下,专注淘系电商单一渠道营销的三只松鼠面临更大的竞争压力。与双十一横空出世的时代相比,天猫品牌销售榜不再有品牌线上影响力的唯一解释权,品牌营销费用向新兴渠道的转移趋势不可逆转,而这也带动了头部电商平台双十一声量的增速放缓

03 双十二的内卷

内卷化的含义是,在组织结构的衰退期,能量无法覆盖边缘区域,向核心部分收缩。

而相较品牌登台唱主角的双十一购物节,双十二正是电商行业的“边缘区域”。

从设立初衷看,双十二针对天猫以外淘宝平台的中小卖家,并涵盖更多线下场景。

从时间点看,双十一占据了国庆节与圣诞节之间的黄金时段,而双十二面对的是被双十一“榨干”的消费市场,甚至部分消费者双十一采购的商品还未完成消耗。

从折扣力度看,双十二的整体折扣力度及消费者关注度不及双十一。

另一方面,随着电商平台的内卷趋势日益明显,品牌商对电商节日的态度也在发生转变。

首先,头部主播在宣传新上市产品,帮助清理旧产品库存的同时,也在压制品牌方利润。除坑位费、抽佣提升了品牌的“过节成本”以外,薇娅、李佳琦等议价地位强势的头部主播还会对品牌提出严格的竞价协议+保价协议要求,即保证主播拿到的产品价格在销售前后一定时间内都为最低价格。

例如,今年双十一期间,薇娅、李佳琪手撕化妆品品牌欧莱雅的案例,就是主播维护“最低价垄断权”的表现。欧莱雅将更低折扣留在官方直播间的动作表明,过去头部主播的强势议价地位出现了一定瓦解迹象。主播与品牌自播的流量大战开战在即。

其次,随着大众消费品整体跨入存量市场,电商平台的流量红利见顶。品牌方越来越多地将电商节日作为露出品牌和助推新品的渠道,而非销售渠道。

在电商购物节发展早期,电商平台承担了购物节在线上、线下媒体的营销宣传费用,品牌方提供折扣价格后可以坐收流量红利,触及更多线上消费者。而随着时间推移,阿里B2C、拼多多3C业务板块的破圈意愿不再强烈,留给品牌的流量价值减少,整个折扣获客商业模式的回报走低,也推动双十一在品牌方的地位更加尴尬。

而对于本就无力负担高额营销费用的中小品牌来说,形势更加严峻。

某种意义上,第三方电商平台的利润相当于流量税,平台的获客能力、市场影响力决定了品牌的投放力度。与历史上的王朝周期率相似,当平台的流量增长顺畅,税基便宽裕;一旦流量进入存量消耗阶段,缺乏抗风险能力的中小品牌将首当其冲。

从各平台的营销动作看,双十二的前期预热战已经打响。与往年推动品牌大打补贴战的逻辑不同,在渠道影响力见顶后,如何重拾流量增长,稳定税基,将成为各平台竞争的核心战场。

本文由广告狂人作者: 新熵 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新熵

北京新知百略科技有限公司

联系我们

联系我们