新式茶饮内卷破局术!

社区营销研究院

社区营销研究院 3年前

收藏 2

收藏 2

1

1

分享

分享

【摘要】:从野蛮生长到内卷竞争,新茶饮们未来将何去何从?

新茶饮的内卷中,战线拉长势必导致供应链拉长,降本增效、供应链发力是赢得这场生存战的关键!

从当初石破天惊的芝士+水果茶,到后来陆续推出的油柑、青梅、黄皮等冷门水果饮品,再到如今茶叶猎奇的“鸭屎香”,你永远都不知道,小小的一杯奶茶背后到底藏了多少心思。

据《2021新茶饮研究报告》显示,2017-2020年,我国新茶饮市场收入的规模从422亿元增长至831亿元,年复合增长率达到25.34%。

然而越热闹,就越焦虑。百亿级市场背后,却是近六成茶饮企业活不过三年,独立品牌艰难求生的事实。

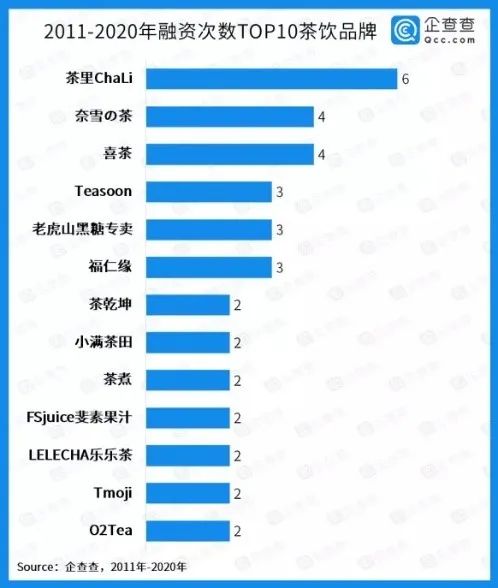

2021年,竞争激烈的新茶饮赛道至今已发生22起融资事件,资本的注入进一步催化了新茶饮们的明争暗斗。从品类到质量,从创新力到供应链升级,新茶饮玩家们如何在这场刀光剑影的白刃战中突围而出?

01. 疯狂迭代背后的产业链壁垒

新茶饮爆发元年,各品牌凭借爆款单品走进大众视野:喜茶的波波家族、奈雪的奶茶+欧包、乐乐茶的脏脏茶……喜茶和奈雪为“芝芝莓莓”和“霸气草莓”的抄袭吵上热搜,是2018年品牌厮杀中的爆款新闻。

但你如果在2021年看到一家奶茶店的菜单,很容易发出疑问:这是哪家?

破除内卷首先要动的第一刀,需要新茶饮们解决同质化的困扰。 茶叶本身味道味淡、略甜,使得它几乎适合与任何辅料搭配,且对比例要求不高,技术壁垒聊胜于无,复刻已有产品难度极低。

加之行业内信息差越来越小、供应链与工厂之间沟通的透明,爆款奶茶相互抄袭成为一本万利的财富密码。很难有一家奶茶店真正保持独特性,在同质化的厮杀中站稳脚跟。

“搭便车”效应的存在使得复制和抄袭近乎毫无成本的同时,也扼杀了一些企业的创新能力。

但反观新茶饮爆发的关键因素,其流行就在于推陈出新的能力。“野蛮生长”一段时间后,新茶饮必将再回到提升产品质量、巩固品牌形象的精细发展模式中。

即使相互抄袭严重,盈利最多的也一定是第一个“吃螃蟹”的人,产品研发和上新速度是仍旧坚持创新的新茶饮们的重要衡量指标。在普通品牌一年推新3-10款的同时,喜茶仅2020年便推出了43款新品,创造力惊人。

如此多的新品,也并非是躲在实验室里研发就能完成的。喜茶负责人曾表示:“产品是由原料而非配方决定,而决定原料的最终还是对供应链的掌控与深耕。”

茶叶、水果受气候和种植环境影响,需要从源头进行品控,喜茶早在2017年就建立了自己的茶园,并在2020年取得了有机产品认证证书,保证了出品的稳定性和推新产品原料的可得性。

中低端定位的蜜雪冰城,同样在开疆扩土层面不遗余力: 在原材料环节,以自产为主; 在运输仓储环节,免运费直接送到各个加盟店,自建仓储物流网络即是上述两者实现的先决条件。

中低端定位的蜜雪冰城,同样在开疆扩土层面不遗余力: 在原材料环节,以自产为主; 在运输仓储环节,免运费直接送到各个加盟店,自建仓储物流网络即是上述两者实现的先决条件。

依靠供应链助力,蜜雪冰城以主打轻资产的模式惠及中小厂商,同时保证加盟商出品质量,助力蜜雪冰城业务版图的扩大。 不管是高端玩家喜茶,还是主打中低端的蜜雪冰城,都在供应链建设中不遗余力。

可见,新茶饮的内卷中,战线拉长势必导致供应链拉长,降本增效、供应链发力是扩张这场生存战的关键。

02. 全线布局,消除边界,扩展IP原力

正是因为新茶饮市场的进入门槛不高,面对愈加激烈、多元的竞争市场,除了产品创新之外,全线布局、形成具有高度标志性的品牌内核也成为新茶饮品牌们发力的重点。

外卖、小程序预约自提等数字化运营早已成为奶茶行业标配,而随着新冠病毒的出现,直面门店暂停营业的损失,新茶饮们将目光又将转向第三方电商平台。

低客单价、高频次的产品特性,使得奶茶很容易适应直播带货模式。 2020年3月初,喜茶广州首家LAB店采用线上直播的形式开业,为粉丝准备了满减券、赠饮券等福利。3月末,奈雪的茶出现在淘宝第一主播薇娅的直播间,7.1万份单价56元的套餐券被3秒卖光,总销售额近400万。

至此,两大头部茶饮品牌进军直播行业。

不管是疫情短期影响还是行业内卷的长期现状,都导致奶茶店线下销售越来越难以维持快速增长的趋势,线上“云营业”已经成为茶饮行业不可阻挡的趋势。

近日如火如荼开展的双十一活动中,也不乏新茶饮品牌的影子,喜茶、奈雪的茶、乐乐茶通过先后入局双十一、借购物狂欢节打响线上店铺第一炮,随后在气泡水、茶包、零食等多个产品上出现类似布局。

渠道的野心背后,玩家们还致力于模糊掉自身的边界。

不止于饮品本身,新茶饮们还在努力将品牌“变现”成一种特定符号,推出了种类繁多的预包装产品,发挥想象力,向各路跨界进军。

在这一赛道上,茶颜悦色的步伐似乎迈得更大,“游园会”店划分大量空间售卖杯子、茶包等奶茶相关产品,甚至是背包、地毯等普通生活用品。

茶颜似乎找到了品牌故事的新变现方式:无论是发挥新茶饮新潮年轻的“网红”属性,还是通过产品品类多元化造就IP宇宙,业务内容和业务模式的扩张的根本目的,都是增强品牌延展性,进而达到增厚利润空间。

对于新茶饮来说,如果纯做奶茶未来新的机会点确实很难实现,它需要有新的营销方式、新的产品创意、新的消费理念。

喜茶和奈雪的茶的草莓果饮价格、体验都相似之时,必然是调性为王,同质化竞争问题难解的情况下,品牌会成为消费者做决策的必要考量。

IP力的累积与品牌内功的修炼,外显于产品线的扩充便是如此——新茶饮要做的,是一种生活方式潮流的引领。

03. 马太效应日烈,洗牌进行时

随着行业内的激烈厮杀,新茶饮的定位也由“街边小吃”一路升级,杀进一线城市的购物中心,抢走了原本属于DQ和哈根达斯的位置,甚至杀进港交所,完成了茶饮第一股的上市。

新中式茶饮以品牌直营店为主,每开一家店都是一笔硬性支出,需要资本持续跟进;而新茶饮们无限SKU的特性代表着产品的纵深更强,门店多变,竞争力极强,对资本市场的吸引力日渐加码。

两者互为因果使得资本与新茶饮的结合成为必然趋势,资本的注入将带来奶茶行业的新一轮洗牌。

头部厂商早已得到资本的青睐,大鱼吃小鱼的戏码也开始频繁上演。茶颜悦色在7月底投了长沙本土果茶品牌果呀呀;蜜雪冰城于10月入股了广东一主打珍珠奶茶的品牌汇茶;喜茶也出手投资网红茶饮品牌和気桃桃。

新茶饮行业格局正在逐渐定性:喜茶、奈雪的茶等深受资本青睐且不断扩张,蜜雪冰城、一点点、沪上阿姨等奋起直追。

一方面,多品牌一定程度上可以“多点开花”,增厚壁垒;另一方面,强者恒强的马太效应也会一直持续。

但不得不承认,直营成本过高必然影响扩张速度,体量过大的冗余使得出品难以保障,“疫情下10天损失过亿”的黑天鹅事件使得保持稳健成为难题,这些都是疯狂扩张的头部新茶饮们不得不面临的问题。

新茶饮赛道网红迭出的同时,消费者的审视目光也更加严苛,对奶茶的需求不再是小料和甜度的堆砌,而是对安全性与产品质量的认可、对品牌特性和品牌故事的追求。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

user

小呆

高效办公:http://dhcmall.com/ 分秒帧:http://diannao369.com/ PPT超级市场: 壁纸插画:http://diaosike.com/ Pixivic : http://dibobiao.com/ 极简壁纸: 创作工具:http://dimianqi.net/ 创客贴:http://dingdianseo.com/ 抠图网: 音乐下载:http://djcpd.com/ Jsososo : http://dk4399.com/ Mymusicmp3 :

3年前

举报

0

0

社区营销研究院

公众号:社区营销研究院

收藏集推荐

联系我们

联系我们