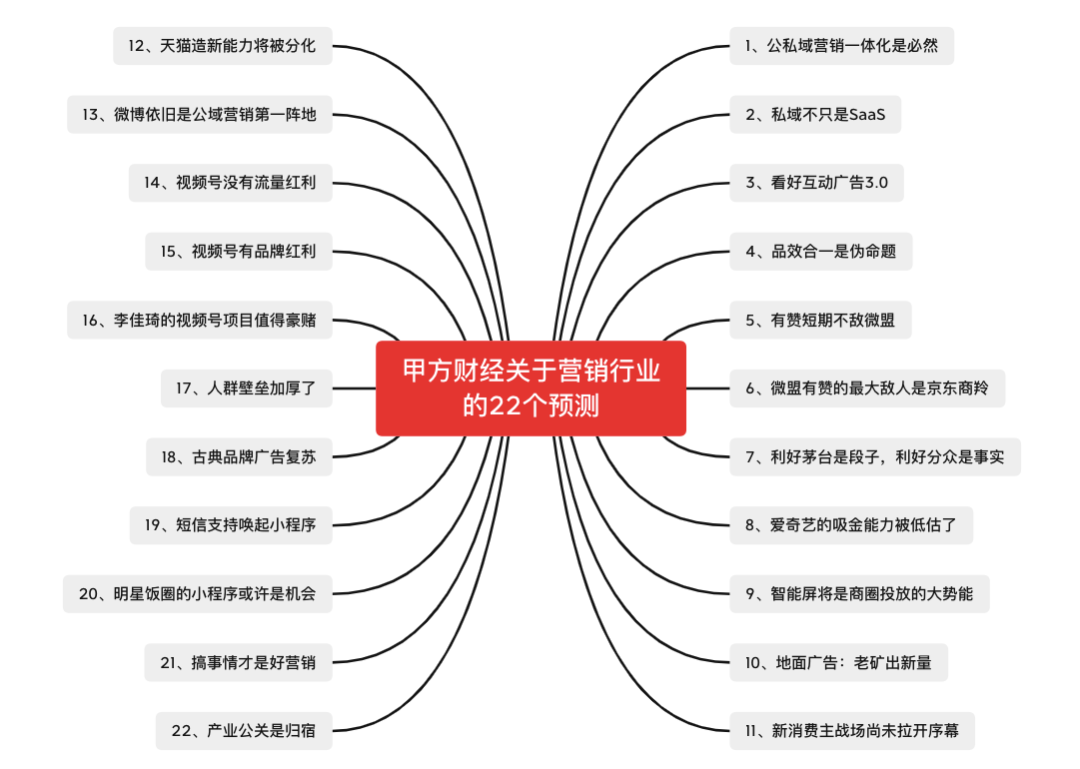

营销行业的22个预测

甲方财经

甲方财经 3年前

收藏 3

收藏 3

2

2

分享

分享

【摘要】:多变的市场里最终经营的还是人心。

营销行业的变化之快,用爆炸来形容一点都不过分,好似《生活大爆炸》连环闪过的开头。

《定位》早就出了《新定位》,科特勒又从《行销3.0》升级到《行销4.0》,这说明在营销领域,指望着市场验证理论模型,显然是行不通的。

营销人们总在焦虑如何建立体系化的营销系统,试图摸索出来一套成熟的营销策略,但无论是复盘已经存在的行业现状,还是展望行业未来的趋势,这个多变的市场里最终经营的还是人心。

经过观察和思考,甲方财经围绕:“市场、品牌、平台、业务、用户”整编了22个营销行业的预测,仅供大家讨论和思维发散。本文无商业目的用途,欢迎同行加入头脑风暴和大胆预测。

1、公私域营销一体化是必然

微信是私域领域的最佳沉淀池。

搭建私域平台需要与用户有长期链接,微信生态中基于熟人社交建立的、稳定且庞大的社交关系,是触达用户的最佳方式。

如果把私域比作一艘船,公域就是营销行业的“伟大航路”。而每一个有大流量的公域平台,比如微博、微信、小红书、抖音、快手等等,就是航路上的一座座浮岛。通过社区、短视频、直播、云店、门店、一物一码、微商城、服务号等一系列渠道,将公域流量引导至自身私域,通过营销手段将其变成企业用户资产。

然而,公域营销和私域营销必然是相辅相成的。对于企业而言,公域池需要不断投入才能带来新流量与转化;而企业必须沉淀自己的私域流量池,才能进一步提高自身营销复购率,触达更多老客户,实现用户资产的转化。

只要能够打通公域和私域,一定会有令人满意的市场增量,这或是互联网下半场的营销终局形态。

2、私域不只是SaaS

2021年,私域又成了热门词。不少企业借助私域,成就了令同行艳羡的营销战绩。但更多企业是雄心勃勃进入,满脸尴尬收场。

私域不只是工具或是SaaS,并不是引入一套系统就可以。广义公域中的传统框架,不会只因为引入了SaaS系统而发生质变,也不会因为一次两次流量裂变活动就让企业原地飞升。

私域最为灵魂的部分,应该是对企业新组织的设计。新的管理模式、新的利益驱动、新的增长逻辑、新的留存策略。

随便举个例子:企业营销行动中,如何与私域流量用户持续互动?如何提升营销在内容与商品两方面的创新力?企业需要什么样的团队配置,保证能够实现私域运营的规模化生产与服务?这是脱胎换骨的“大活”,需要事无巨细的精细化运营。

3、看好互动广告3.0

只要商业不凝固,广告永远不会过时。

互动广告的1.0时代或许可以追溯到电视时代的短信互动,"编辑'男姓名'A'女姓名'发送短信到xxx,就可以测情侣爱情指数",这样的原始互动成为大众参与感的起始。

2.0时代的H5火爆一时,无论是游戏、抽签、测试、叙述,都是一把刷屏好手。初次见到这类新互动模式的大众对其接受度自然很高,蛮荒时代一个H5带货百万级的case屡见不鲜,大大小小公司什么牛鬼蛇神都开始做H5,粗制滥造的H5消耗尽用户耐心的同时,也让H5迅速降温,在广告模式里泯然众人。

但交互永远是效果广告吸引用户的制胜法宝,“未来将是交互式广告的天下”的市场声音屡见不鲜。目前互动广告3.0,在游戏领域已经初现端倪,据部分广告平台数据显示,相同广告位置下,互动广告比视频广告转化率提升300%。

广告行业的未来,一定是互动广告与视频广告的双轮驱动。

4、品效合一是伪命题

品效无疑是这两年营销圈的顶流热词。互联网流量时代,效果广告的影响力被进一步放大,数字化技术使得人、货、场三要素联系更紧密,大众的消费与决策路径被进一步缩短。

“品销合一”是伪命题。品牌与效果本身并不割裂,两者本身就是一体两面。当品牌足够强大,在每一次营销活动中,符号、音画、调性这些品牌元素,会是勾起消费者品牌联想与记忆的鱼饵,引发正面体验,加持营销行为中意图传递的消费信息。

行为经济学之父丹尼尔·卡尼曼(Daniel Kahneman)在 2002 年自己获得诺贝尔奖经济学奖的颁奖典礼上,介绍过人脑运行机制:主宰人们日常所有的决策与无意识行为的,是无逻辑的直觉与潜意识部门。

卡尼曼有一个非常形象的比喻:思考之于人类,就如同游泳之于猫咪;要做也能做,但非不得已不做。

品牌广告的形式、价值、多场景联动会被重新定义。

无论是“品”、还是“效”,而企业总需要找到与自身价值观匹配、受众喜欢的内容,才能与消费者建立亲密联系。

5、有赞短期不敌微盟

一次疫情,让许多商家开始线上转型自救,SaaS产品又回到大众视野。过去一年中,帮助企业开店的有赞与微盟,成了许多企业的线上转型第一步。

尽管有赞与微盟同属一赛道,但早前的战略路径并不相同。

具体来看,有赞最初的定位是“私域流量运营工具”,只为服务商家提供工具,而不会主动帮商家运营和获得流量。微盟则是以电商SaaS为核心、拓展功能边界的服务商,核心业务业务有除了SaaS产品和精准营销两项核心业务。

微盟通过提供代运营和广告投放的精准营销服务,实现了自身的闭环,也成为其能盈利、而有赞尚处于由负转亏状态的核心原因。

目前,有赞转化核心基本业务策略,其中包含降低中小商家门槛、以行业解决方案服务大客户、打造完整商家生态等。这部分方向调整的确符合市场规律,但是也让有赞自家经营结构与微盟有了重合。

面对微盟用头广大用户基础与认可度的先发优势,初步判断有赞短期内会被微盟摩擦的非常被动。

6、微盟有赞的最大敌人是京东商羚

京东的商羚一直到2020年底上线才被大众瞩目。

官方显示,商羚是基于京东核心电商产品和技术,主要面向产业带、传统零售等提供一站式的SaaS化解决方案。

依托京东自身供应链优势,京东商羚可以提供优质与丰富并存的选品池,其对于零售门店的数字化赋能要比微盟、有赞等纯线上服务商天然高一层级。

同时,基于京东自身平台数据与分析能力,商羚可以基于店铺消费数据、人口统计特征等数据分析,对于客户群消费习惯做出更加真实的判断,帮助商家在短期内精确定位目标客户群,从而助力其更精确的定位目标客户,赋能商户了解自身客户的能力,授人以“渔”。

也因此,它才是微盟与有赞的最大敌人。三年之后,我们再见分晓,立帖为证。

7、利好茅台是段子,利好分众是事实

万事万物皆“利好茅台”几乎成了A股的玄学。

买的公司业绩好,利好茅台,因为要喝茅台庆祝;买的公司分红业绩不好,也利好茅台,因为要借酒消愁。

但其实公司赚钱利好茅台是段子,利好分众才是真相。因为买的公司业绩好,就需要有广告投放,尤其是在新消费品牌不断涌现的当下。

新消费品牌,只用了2-3年的时间就走完了传统品牌5-10年的增长道路。他们可以迅速抓住时间窗口,通过饱和式、轰炸式投放和曝光抢占消费者注意力,从而建立品牌认知而信任,以此抢占传统品牌的席位。在新消费品牌轰炸式投放的背后,

其在广告投放中的比重加大,反而越来越利好的而是分众这个老牌线下梯媒。

数据显示,2020年度分众实现营业收入120.97亿元,实现归母净利40.04亿元,同比增长113.51%。另外,分众的增长在2021年仍在持续:2021年第一季度分众营业收入同比增长85.35%;实现归母净利13.68亿元,同比增长3511.27%。同时据预计,2021年第二季度营收进一步持续增长,上半年,分众预计实现净利润28.3亿-29.8亿元,同比增长243.7%-261.91%。

广告营销,越能近距离触达用户的,才是核心。

8、爱奇艺的吸金能力被低估了

爱奇艺绝对是被低估了。

剧场模式的出现,即是对长视频行业的一次升级洗礼,也是给与观众们的一次用脚投票机会。

以“迷雾剧场”为代表,类型聚焦、厂牌化运营和精强品质的剧场厂牌化时代到来,会是爱奇艺的主战场。

剧场化无疑将从满足主流受众的分众需求,通过不同的兴趣标签,触达主流人群,为大众爆款提供爆发土壤,进而从内容生产供给侧激励各大内容制作方、供应方。

同时,圈层流量实现精准投放,厂牌化模式带来多维商业可能,也为优质IP集合催生更多变现模式。剧场厂牌模式的出现,为品牌营销圈定了精准热人群,拉升了剧场营销的价值周期,也让效果变得更加聚焦。

还有爱奇艺专注于区域营销的奇麟。区域品牌如何破圈一直是难题,而爱奇艺奇麟最近可能找到了破圈方式。以自制剧《风起洛阳》为主线,盘活洛阳区域市场,再进行持续种草实现长效转化。

有别于传统营销模式“来料加工”,爱奇艺通过价值前置,可以在企业获客链条前端抢先介入并发挥作用,从而完整凸显爱奇艺的差异化优势。

我们有理由相信,爱奇艺奇麟等区域营销会创造Double甚至Triple的增量。

9、智能屏将是商圈投放的大势能

未来必定是一个万物互联的时代,而线下场景屏,注定会在各商超广场里,火起来。

线下场景屏将成为线下商业场景的基础设施,作用不可估量。其中,可交互的智能屏,将会是线下商场流量导向线上的最佳切点,通过大屏幕(线下场景屏)、小屏幕(手机)等双屏互动玩法, 传统商业和线下客流的对话模式会被改写,商圈作为线下流量聚集池的重要性也将重新被审视。

而作为万物互联的基础,线下场景屏将会实现“时空穿越",线下商超集中投放的结果,将会是跨越时空间的万屏联动,成为流量变现途径升级的载体,形成线上线下场景营销闭环。

10、地面广告:老矿出新量

我们不难发现,其实前面的五到九有个贯穿其中的观点:线下流量拼杀激烈,线下流量反而“老矿出新料”,焕发新生。

地面广告作为线下流量的核心载体,甲方财经判断,将成为该广告营销行业未来一段时间内的新增量。对比依靠大数据等精准投放的线上广告,地面广告的优势在于:

——与消费者日常更贴近、接触更频繁;

——在投放期间会持续出现在用户视野内,并不会造成用户疲劳反感;

——部分投放场景与产品息息相关,更容易造成品牌与产品联想。

当然,地面广告作为最原始的广告类型之一,优势前人已解析完备,这里不多赘述。互联网流量增量减缓的当下,与其和其他品牌拼刺刀争抢线上,不如转移视野回归线下。

毕竟,越是简单,越是真理。

11、新消费主战场尚未拉开序幕

这一届618,天猫发布了一张表单,上面有459个新品牌,拿下了细分领域第一。

从造型的理然,到汽车座椅的bebebus,似乎新消费品牌的盛世已经到来,如雨后春笋般林立。但甲方财经认为,目前的新消费品牌,只是“为王前驱”,新消费的主战场尚未拉开序幕。

米、面、粮、油、酱、奶、茶,事关大众日常生活的,才是真正隐藏的巨头。海天味业、金龙鱼等备受资本市场追捧的“液体黄金”身价都在千亿级别,但在近日也迎来了股价调整期。

究其原因。在于这些企业尽管搭建了品牌护城河,但同类产品的可替代性大多较强,兼之反垄断法出现,留出不少可趁之机。

细分领域尽管都是垂类,但各自的天花板有限,上述的这些支撑起普通老百姓日常的生活基石消费品,天生带着广袤市场与刚需属性雪糕、饮料乃至美妆,只是前哨站,新消费品牌的主战场,应该发生在这些赛道里。

12、天猫造新能力将被分化

在营销圈,之前有个玩笑,说新消费品牌崛起统一的营销三板斧,第一步在小红书铺量5000篇测评;第二步在知乎铺2000篇回答;第三步搞定李佳琦、薇娅等头部IP主播,并顺势在抖音、快手中腰部主播铺渠道,一套下来新品牌基本的雏形就有了。

具体实操当然没那么简单,但是从这个玩笑话我们不难发现,单纯依靠天猫、依靠淘宝去造新的时代已经过去了,抖音、快手等短视频平台,小红书、微博等兴趣社交平台、京东等电商,分化了太多的注意力。

天猫对新消费品牌的孵化增长驾驭力,只会越来越弱。

13、微博依旧是公域营销第一阵地

毋庸置疑,微博尽管在看似再走下坡路,但依旧是公域营销的第一阵地。

这里大胆预测一条,微博作为企业蓝V的首发者,很可能会重新定义商业蓝V,甚至给到一个子Table级别的流量入口,这应该是微博商业化的新机会点。

毕竟,除了娱乐经济之外,有太多的新消费品牌需要的一个发声通道了。这个通道必须包含:即时性、互动性、官方性,又要具备足够的社会声量,有足够的深的公域流量池供新品牌挖掘导流。

以上几点,除微博外别无他者。

14、视频号没有流量红利

移动互联网时代,流量营销的逻辑正在失效,疫情更是加速了这一进程。

“视频号没有流量红利”,这其实是一句褒义的判定,因为相信张小龙对于产品的把控力。只要他掌舵,微信生态不会出现喊口号式的大跃进,只会按部就班地继续往前进。

回想2014年,小程序甫一推出,几乎成了最时兴最热门的产业风口,无数人认为这是一波巨大的红利,纷纷布局、投资,准备流量盛宴。然而,时至今日,小程序依旧是以润物细无声的方式存在着,并没有出现气吞万里如虎的鲸吞之势。

尽管,它已经悄无声息地改变了微信生态与企业线上化转型格局;尽管,现在几乎没有企业能够离开小程序。

甲方财经推测,视频号的生态成熟至少还需要3年,依旧会是平权、公平、理性、克制的成长方式,而不是以流量红利的方式揠苗助长。

这是微信的底气。

15、视频号有品牌红利

淘宝生态有几百万个商家,抖音、快手生态有几百万个网红,而微信生态中的公众号有几百万个大号吗?

如果算上商家品牌号,定然是有的,尤其是不少企业通过服务号链入了商城、线上服务、会员体系、售后等一系列工具,如果加上视频号生态,有没有可能出现几百万个新品牌?

那些自力更生奋斗的新品牌,或者是坚信长期主义、满足各类需求的经典品牌,汇聚在视频号里,公平地拼个真刀真枪,或许才是品牌红利所在。

毕竟,没有比微信更公平、更合适的公私域合体的主场了。

16、李佳琦的视频号项目值得豪赌

李佳琦入驻视频号不是秘密,这是未来最值得豪赌的项目之一。

目前李佳琦自身的私域流量主要由公众号“李佳琦Austin”、企业微信“佳琦小助理”、“李佳琦官方粉丝群”构成。沉淀链路最终导致社群,通过收集用户的地域、肤质信息,为用户提供更精细化的产品和服务。

在目前的生态中,粉丝社群是作为直播预告、售后、产品收集、抽奖等四个环节存在的私域载体,也是李佳琦能够反复触达粉丝,提升消费转化与复购率的核心渠道。

公开数据显示,目前李佳琦的官方粉丝群已经超过5566个,每个群按200人来计算,微信群中的粉丝人数100万+,由此来看,其私域流量池带来的价值转化,不可估量。

而直接嫁接在微信生态,可以直接在粉丝社群中进行直播转化的视频号,是不是非常值得期待?

17、人群壁垒加厚了

甲方财经在这一年多做了大概大大小小百余次带有信息隐藏的回流实验,得出的结论是,圈层的分化比想象中的更严重。

有一道无形的人墙,堵塞了大部分惯性思维的传播路径。究其原因,是公众被更垂类、更细分的平台或者渠道瓜分了,得到同好者共鸣的东西,并不一定符合大众喜好,而不得到同好者共鸣的东西,很有可能就淹没在泛兴趣爱好的信息流里,少数才被捞起。

互联网虽然有记忆,但是同样很健忘。除了少数瓜可以隔夜,大多数的消息传播在两小时内都会结束,长尾痕迹也不会超过6小时。

除非出现一特殊情况,圈层的共鸣与跨界破圈之间的平衡,同时在营销动作中对新渠道的探索力与链接力十分出彩,才有可能出现破圈营销。

更多的可能是,营销人陷入尴尬的自嗨境地。

18、古典品牌广告复苏

我们不妨回顾下去年的最出圈的几支品牌广告片,其中一定会有B站的《后浪》三部曲。

《后浪》把之前“演讲式”广告的风潮又换回来了,后面还有跟风的肯德基《后浪》续集,蒙牛《后题》,我们往前再倒退十几年,这样因为话题争议而出圈的演讲式广告,还是聚美优品陈欧的“我为自己代言”和凡客诚品的“我是凡客”体。

花里胡哨的病毒式洗脑广告,受众的忍受度已经有了一定阈值,而走心、走创意的古典品牌广告,或许迎来的复苏的机会。

都说时尚十年一轮回,广告圈或许也是。这里小小地猜测一下,或许泰国式的奇葩反转广告,会复苏地更快。

19、短信支持唤起小程序

短信支持唤起小程序不是算新闻。此前,在外部点击连接后,在浏览器中间页转跳至微信,也能实现唤起。现在无需现在无需中间页过渡,在点击链接后即可直接拉起小程序。

微信官方还提供链接生成能力,通过服务端接口可以获取打开小程序任意页面的 URL Link,适用于从短信、邮件、网页、微信内等场景打开小程序,带给小程序用户短、平、快的使用体验,这对于企业与营销动作来说,是极大的利好。

作为根植于微信生态的小程序,无需下载、随开随用的功能,天然比唤起App、下载的操作省略步骤,根治微信庞大的用户群体,可以实现目标人群无障碍触达,大大缩减了转化路径,有效提升点击转化率。

20、明星饭圈的小程序或许是机会

21世纪初的时候,明星追星网站火了 很久,周杰伦中文站现在还是主力。移动端时代,不少投资人尝试过饭圈和追星用的App。

这些App躲在角落圈地自萌,却是饭圈经济的第一波收割者。举两个例子:爱豆IDOL和超级星饭团。前者更倾向于一款打榜软件,旗下有爱豆榜几乎成了明星商业化价值之一,各家粉丝每日签到,只为给自己的偶像守护签到;后者则更社区化,注册后选择自己兴趣明星,之后将智能化的提供专属、独家的明星内容。

那么问题来了,小程序这么香,饭圈追星小程序不整起来?做成SaaS模式,不就是完美的明星饭圈公私域流量聚合点?

21、搞事情才是好营销

如果一件事情引起大众吃瓜的兴趣,那么传播逻辑一定是从基础的文字到图片再到视频/音频。所以,搞事情的营销才是好营销。

举个短视频圈已经传疯了的例子:就是大V大蓝在豪车毒老纪家喜提一台劳斯莱斯,双方互发了一条视频后引发了流量狂潮。

这个流量不是单纯的粉丝价值,而在于精准用户群。一条视频让老纪一天时间涨粉了2万,后台私信8360条,导入私域6300人,流量导入率75.3%。视频发出后2天时间,已经成交了一个多亿的豪车,还有9个亿的意向成交正在路上。

这样的搞事情,是不是好营销?和不同的人对话,就要不断更新招式,去搞事情,很显然,豪车毒老纪做到了。

22、产业公关是归宿

再预判一下,不少传统媒体人转型向产业媒体、传统公关人转型产业公关,这是一个好归宿,并且个人建议越早越好。

比如医疗教育,再比如文娱广告,产业公关和产业营销需要的是需要有产业意识的广告营销团队,而不仅仅是懂营销的人。

这一点,腾讯广告与区域教育的合作案例或许可以验证。OMO的践行者大山教育、专注美学素质教育的育想家等等……教育领域细分的素质教育、职业教育、不同学龄科目分级,都需要对整个产业有所了解,才能有的放矢。

本文由广告狂人作者: 甲方财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们