MCN值得投资者追逐吗?先回答网红带货的几个大问题吧

互联网怪盗团

互联网怪盗团 5年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:MCN值得投资者追逐吗?这个问题没有必要正面回答。一部分投资者只想炒概念,他们不关心概念能不能兑现;另一部分投资者只是随波逐流。对于那些真正想搞清楚基本面的投资者,以及那些真正想经营MCN的公司来说,首先需要回答网红带货产业链的几个基本问题。当这些问题得到正确回答之后,答案也就呼之欲出了。

忽如一夜春风来,A股流行MCN。尽管本怪盗团从2017年开始就研究MCN了,但是在2019年底以前,MCN这个词汇基本不被任何地方的资本市场关注。然而,在李佳琦、薇娅出圈之后,MCN好像成了A股传媒行业的救命稻草、投资者心目中的指路明灯。所有上市公司都在自称做MCN,而所有创业公司都想通过做MCN上市。你很难想象,短短一年以前,中国最大的几家MCN的投资者调研还是门可罗雀。

那么,MCN值得投资者追逐吗?这个问题没有必要正面回答。一部分投资者只想炒概念,他们不关心概念能不能兑现;另一部分投资者只是随波逐流。对于那些真正想搞清楚基本面的投资者,以及那些真正想经营MCN的公司来说,首先需要回答网红带货产业链的几个基本问题。当这些问题得到正确回答之后,答案也就呼之欲出了。

关键问题一:网红直播带货是否存在马太效应?

淘宝直播追求效率,薇娅&李佳琦双巨头模式长期存在

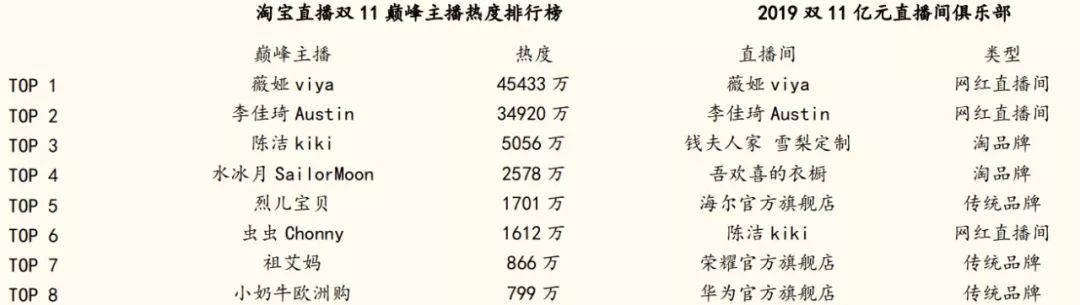

在淘宝直播中,尤其是双11,“只有头部主播有流量,中小主播的流量几乎腰斩”。行业内有个判断,淘宝直播每晚的GMV,薇娅占了30%,李佳琦占20%,剩下的50%才是各路主播抢滩的市场。19年双11淘宝直播引导成交近200亿,有17个直播间引导成交超过亿元,其中4个网红直播间(薇娅、李佳琦等)、3个淘品牌直播间(雪梨、张大奕等)、其余都是传统大品牌的天下(小米、海尔等)。从淘宝直播双11巅峰直播热度排行榜也能看出主播带货的头部化,薇娅、李佳琦二人的热度(粉丝关注度、导购成交等指标综合考量)是第二梯队的10倍以上,考虑到成交额也是数倍以上,保守估计薇娅、李佳琦双11的引导成交至少超过5亿、3亿。(薇娅18年双11引导成交3.3亿,全年引导成交27亿,19年618引导成交超过5亿)与商家直播犬牙交错的格局相比,网红直播带货的马太效应无疑是巨大的。

在淘宝直播中,一方面,主播引导的成交量、连续直播的记录等,都会影响到第二天的推荐权重。这对主播和团队的门槛要求都很高,哪怕是薇娅,一个月开播场次也要在20甚至25场以上。另一方面,对于淘宝来说,效率更为关键,流量分配到主播目的就是促进成交,而将流量分配给太多小主播,却卖不出货,对于淘宝来说是不划算的。与其他内容平台不同,淘宝直播的日活用户目前不超过2000万,缺少流量的来源,对效率的追求以及头部效应过强进一步挤压小主播的生存空间。

内容平台中心化决定网红带货马太效应

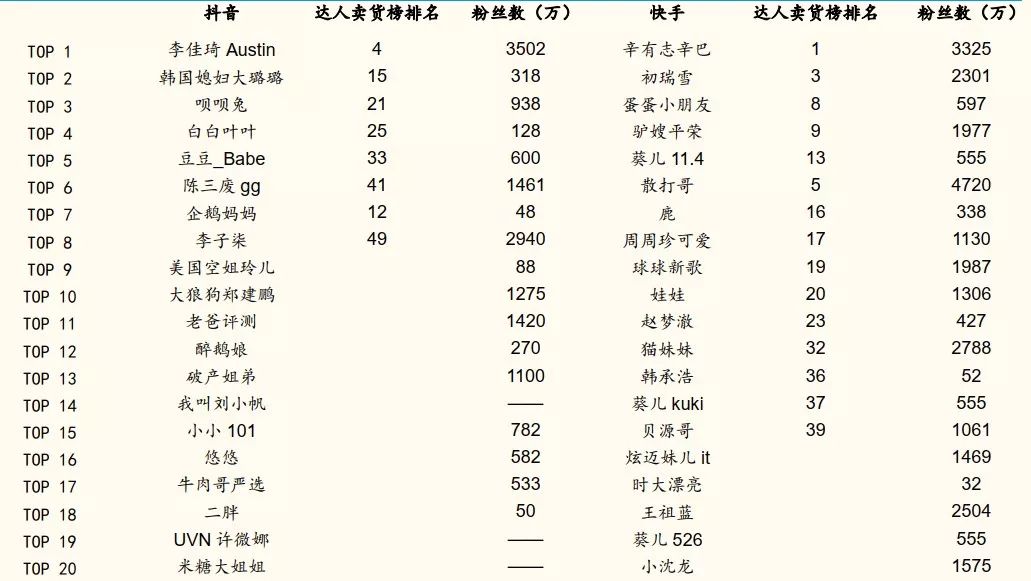

对于内容平台来说,流量的中心化程度决定了网红直播带货的中心化程度。我们在此前的《快手的品格:快即是慢,慢即是快》的报告里有过详细的论述,抖音是以“优质内容”为导向,中心化程度高(3%的视频占据着80%的用户播放量);快手则以“创作者”为导向,去中心化程度高(头部内容限流在30%左右),流量是网红直播带货的基础,流量结构也就对带货的马太效应有了决定性作用。根据淘宝联盟发布的2019年双11站外达人TOP榜单中,我们发现快手主播占据三成以上,分布亦较为平均(从淘宝站外卖货第一的辛巴到第三十九的贝源哥);抖音主播约16%(主要由于快手直播的供给与受众都更多一些),其中李佳琦Austin一马当先,其他主播带货能力较为分散。李佳琦的带货能力固然优秀,但也得益于抖音流量推荐及中心化机制,这是不依赖于个人的,这也是偶然性与必然性的辩证关系。

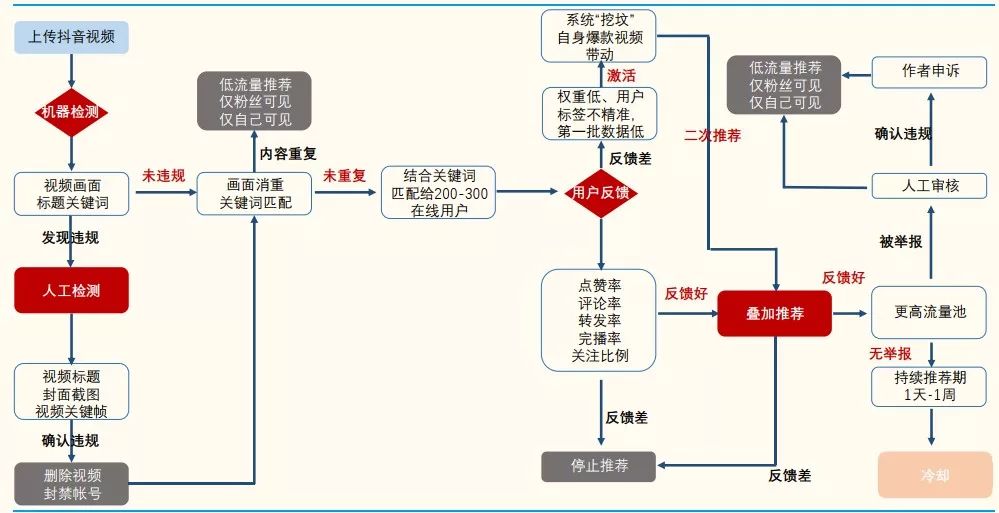

就算法上来说,核心都是“用户标签和内容标签的匹配,层层的用户池反馈机制”。抖音与快手的算法不同,主要体现在两个方面:1)重复内容的处理,在抖音的算法体系内,疑似重复的内容会被低流量推荐;快手则为了保证每个创作者被看到的权力,哪怕是相似的内容也会获得推荐的机会。2)流量触顶的处理,在抖音上可能存在着数亿用户观看过的内容,快手上则绝无仅有,当视频热度达到一定阈值后,曝光机会将不断降低。这也就决定了抖音在流量端的中心化以及快手的相对去中心化。

结合来看,淘宝、抖音的网红带货马太效应将会长期存在,快手则相对平均一些。这主要是由于流量和效率的推荐机制共同决定的,实际上快手是人工干预的流量机制、本质上仍存在着一定中心化趋势。此外,网红带货的马太效应无所谓于好坏,只是流量与效率的权衡选择。淘宝再出现下一个李佳琦或者薇娅的可能性已经不大,竞争已经白热化,淘宝的流量寸土寸金并且有着明显的官方导向性,成长为下一个巨头的挑战太大,但抖音和快手或许还有希望。

关键问题二:怎样的主播带货能力更强?

流量是顶级主播的带货基础,低粉丝主播也有“春天”

流量是基础,但粉丝数不等于销量。根据淘宝披露的电商达人年度卖货榜单上看,排名前列的辛巴、散打哥等都是快手/抖音等平台的头部主播,流量正是这些主播的基本盘。

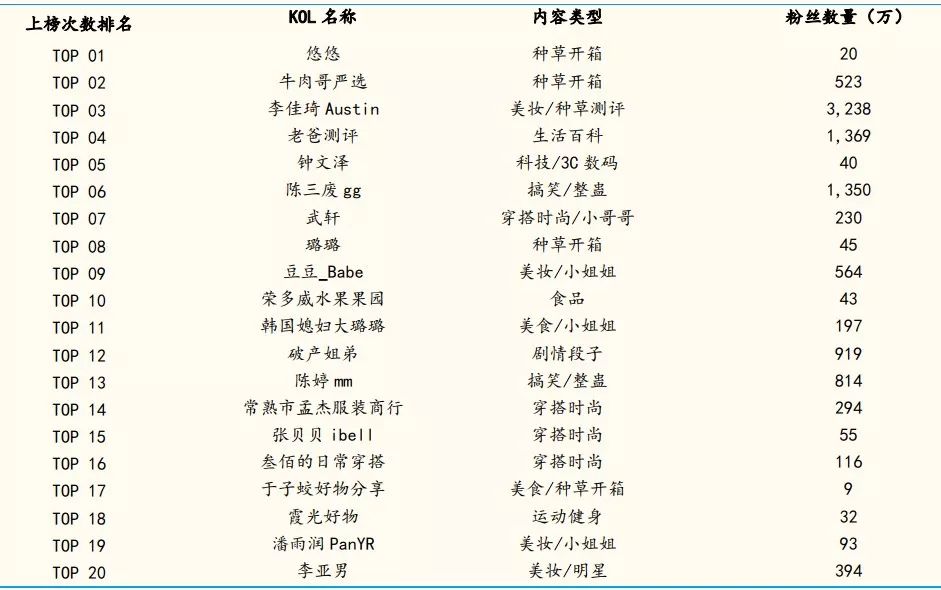

在抖音的TOP 20销售达人里40%的达人粉丝量低于百万,粉丝量并不决定销售量。在30日抖音达人畅销榜账号中,我们发现诸如李佳琦Austin、破产姐弟等内容型账号带货界的扛把子。粉丝量并不决定销售量,好内容+直播,以及过关的产品品质,是KOL与粉丝建立起“强信任”纽带的关键。TOP 20销售大人中8个粉丝低于百万,但带货能力仍然非常出众。持续发布种草开箱类视频,将好物安利给有需求的用户,提升转化率成为中腰部主播成为达人的首选。

低粉丝主播怎样保持高转化率?其一,定位上,切入垂直品类,缩短变现路径。李佳琦精于美妆,薇娅起于服装,大主播亦是从头部品类做起;垂直品类更容易体现专业性,增强信任感。其二,人设上,构建属于自己的高辨识度。李佳琦“口红一哥”的定位,末那大叔的父子档组合,提供了“反差萌”,提供辨识度更容易脱颖而出。其三,方式上,直播留存粉丝,尤其是快手,每天直播是维系与用户关系的重要途径。

关键问题三:看网红直播带货的用户到底是谁?

“她经济”强势占据视野,被培育的年轻群体接棒消费主力军

淘宝直播以25至35岁女性为主,快手直播男性购买力也不容小视。购物行为本身并没有明显的性别结构性差异,男性与女性对消费偏好的差异体现在品类差异上。对比抖音直播和快手来看,根据Questmobile用户画像数据,可以看出抖音直播男性与女性用户占比不分伯仲,而因抖音App基础用户中女性占比稍高,所以显示出抖音上的女性用户对于其中内嵌的直播更偏好。而快手则不同,快手直播的男性用户占53.3%,与基础用户占比相比还要更加偏好直播形式。但是,女性除了个人消费外往往还承担着家庭消费决策者的角色,所以消费的潜力看起来更强。淘宝直播中主要的消费品类有服装、珠宝、美妆个护、食品生鲜、母婴童装和家居百货。对于偏好品牌类的品类消费(美妆、个护和母婴产品),相比于抖音和快手,淘宝和天猫具有天然吸引女性消费者的优势。

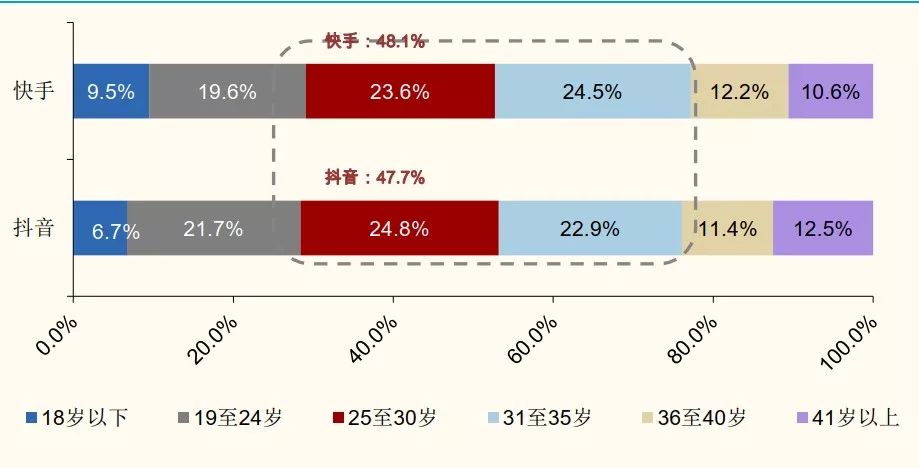

从年龄结构来看,抖音和快手25至35岁人群占比分别为47.7%和48.1%,我们推测观看抖音直播和快手直播的用户年龄结构与App用户属性相比,25至35岁人群的占比可能还会稍高一些,这类人群购买意愿充足且购买力较高,对于直播带货的贡献相对较大。根据2019年淘榜单联合淘宝直播发布的《天猫618淘宝直播消费者画像》,90后成为直播间的消费主力,00后异军突起,同样具有很强购买力。网红直播带货是新兴的购物模式,那么95后、00后正是成长于网红直播带货的高速发展期,是正在被培育的一代,已经初步展现出一定的消费潜能以及未来购物渠道的迁移偏好。

有钱有闲,生活状态决定心理状态

网红直播带货用“下沉”来描述并不准确,而是率先从低线城市跑出来。淘宝直播中用户渗透率最高的是二线城市、其次是六线城市,而一线城市是渗透率最低的。抖音直播和快手直播中三线及以下城市层级的用户占比也占相对多数,其中快手直播的占比为60.4%,比抖音直播高出了4.5pct。与抖音和快手App基础用户属性相对比,快手直播的三线及以下的相对正偏差更大,这也表明了快手用户中低线城市层级用户更接受并偏好直播的形式。而网红粉丝的城市结构分布也有着联动的统一关系,三线及以下城市人群相对一二线城市占比更高,高出15.6pct。可以说,网红带货直播的大本营是在低线城市的,而目前已经开始有向高线城市“进攻”的苗头,不再像传统购物渠道是自上而下的下沉,网红直播带货跟随着社交媒体上传播范围的外拓,头部网红流行度不断攀升,也有略微展现出“农村包围城市”的态势。

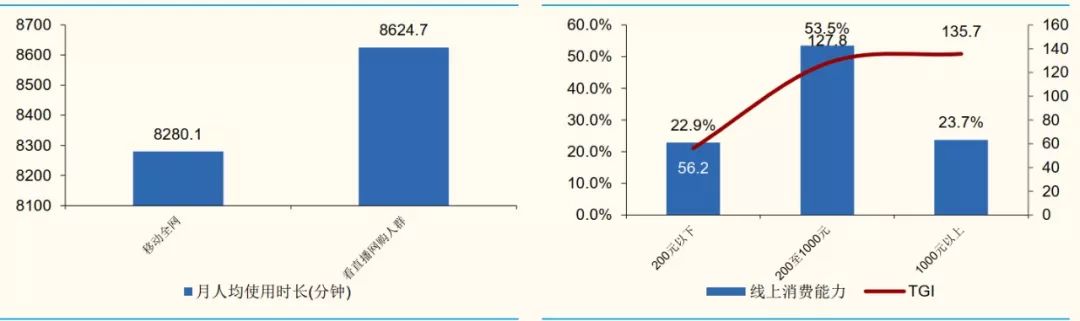

先理解后定义,用户的心理状态往往是由外部生活状态描绘的,正是因为有充足的时间、相对小的经济压力以及线下购物尚未满足的需求,低线城市的用户才能不断从“高增长”的故事中脱颖而出。经济下行的环境下,新的增长点往往发生于尚未被注意到的重大供需不匹配的缺口。低线城市用户时间相对充裕,而诸多新兴品牌(尤其是国际品牌)在线下渠道铺设已不再积极,网红直播带货才会率先在这一层级跑出来。根据QuestMobile发布的《2019年“6.18”电商大报告》显示,直播网购用户群体的人均使用时长和次数均高于移动电商全网大盘数据,接近8成的直播网购用户消费能力处于中高水平。相比于一、二线城市用户的高住房成本(租房或房贷压力)、高工作压力(更少的休闲娱乐时间)、高育儿压力(教育成本),低线城市用户的消费能力被激发是迟早的是事情。

关键问题四:网红直播带货模式的演变及展望?

人货场面面俱到,“直播机构+MCN+商家+供应链”四合一

网红直播带货模式的演进就是不断靠近货源。1.0时代,主播除了没有稳定的流量,甚至需要自己购买样品进行直播,包括薇娅早期。薇娅刚开始做直播,为了打造品牌吸引力,不要链接费、不要佣金,自己贴钱做全网最低价。2.0时代,机构大规模进驻,也有了“走播”、“玉石基地”等新玩法。3.0时代,头部主播已经开始深入供应链,并且把中台系统对接给其他中小主播。薇娅旗下的谦寻共有80多人的招商选品团队,在此基础上开发了名叫“羚客”(Link)的中台系统,将大品牌商品、自有服饰开放给淘宝主播。但实际上,哪怕是薇娅这样拥有诸多自制淘宝店铺的头部主播,从品控到定价一手把控,利润空间却惊人的低,库存也需要直播间二次销售。这么来看,网红直播带货更像是新品牌的引爆器,也推动更多国内品牌、ODM、OEM厂商的新机会,但怎么走的更远,真正塑造国货品牌,还需要时间去验证。

1.0的直播模式主要包括店铺直播模式、秒杀模式、达人模式。店铺直播模式,就是主播一款款介绍在售商品,其核心竞争力来源于在播商品。秒杀模式最为常见,主播和品牌商合作,帮品牌商带销量,马太效应显著,主播带货能力越强,越受到商家青睐,折扣也越低,主播渲染商品价值的能力是核心。达人模式则是在领域内非常深厚专业知识的消费意见领袖推荐,粉丝对主播信任度高,往往尽管粉丝数不多但转化率非常高。1.0网红带货模式是基本盘,重要性不言而喻,具有相当高的普适性,此后模式也多由此演进,更适合更多细分品类。

2.0的直播模式主要是国外代购模式、基地走播模式、产地直播模式、砍价模式以及博彩模式。其中比较有趣的就是基地走播、产地直播以及砍价模式,对于传统电商触及不到的货品和领域有奇效。基地直播由供应链构成基地,直播在各个直播基地去做直播,现场开播,容易造成冲动下单,有一定退货率风险。目前比较好的基地模式就是品牌基地和产业带直播。砍价模式非常适合珠宝/古玩等产品,而珠宝/古玩是快手带货排位靠前的品类,主播拿到翡翠后,把商品优缺点分析给粉丝听,征询有意向购买的粉丝,主播砍价,协商一致后,主播收取一定的代购费和佣金。2.0的直播模式一定程度上解决了货源和选品的问题,基地、产地都有着充足的货品供给,并且进一步延伸到珠宝玉石甚至拖拉机等品类。

3.0的直播模式就是C2M。主播根据粉丝需求,采用OEM或者ODM的方式推出特有款式,同时也保证了品质。汇聚各类服装、美妆、食品等工厂产能,基于C2M的生产模式赋能旗下主播,逐渐提高自有货物的直播比例,进一步提升直播间的利润率。对于仅为品牌带货的李佳琦而言,自建供应链似乎暂时是一个性价比不够高的选择。而对于积累了自有服饰供应链的薇娅团队来说,货品的重要性不言而喻。

流量、供应链、履约能力是电商绕不过的大山。正如淘宝直播负责人所推演,五年以后淘宝直播会是怎样的?直播间可能会诞生一个物种,叫超级直播机构,将“人-货-场”三个全部做到极致而出现。在内容端,主播体系完善,兼具广告公司+MCN+红人经纪;在货端,自主供应链、自主工厂、自造品牌以及自我生产补货、仓配销的能力;在场端,对电商和线下都具有极其丰富的经验。像早期的淘品牌,比如张大奕、雪梨这样的红人店铺,就是红人跟店铺的双身份,未来可能会出现更多的“直播机构+MCN+商家+供应链”四合一的超级直播机构。

本文由广告狂人作者: 互联网怪盗团 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

互联网怪盗团

微信公众账号:互联网怪盗团

联系我们

联系我们