中国11大互联网公司广告收入分析

营销新引擎

营销新引擎 4年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:头部恒强,格局难变。

似乎全都是坏消息。

CTR媒介智讯的数据显示,2020年上半年整体广告市场同期下滑19.7%。今年还首次出现了减少预算的广告主比例高于增加预算的广告主的情况,外部环境很不明朗。

数字营销行业的竞争也到了白热化阶段,巨头之外的互联网企业的广告市场份额在不断被蚕食。胜三最新的一份报告预测,2020年BAT和字节跳动将占据数字媒体广告收入的80%以上,数字营销行业步入“寡头”时代。

历史经验来看,在经济收缩期,越是能够带来直接效果、可以量化的广告形式,越能逆势增长。在2008-2009年美国金融危机前后,以搜索/电商等效果广告为代表的网络广告收入仍在2008年基础上有所增长,增至260亿美元。但以品牌展示为主的电视广告市场,却从2008年的520亿美元下滑到2009年的410亿美元。

事实情况真的有这么悲观吗?我们盘点了包括阿里巴巴、京东、拼多多、爱奇艺、哔哩哔哩(以下简称B站)、字节跳动、快手、唯品会、蘑菇街、陌陌、搜狗在内的11大互联网公司在2020年Q1、Q2、Q3的广告收入,梳理出4大趋势。

电商广告马太效应明显

电商类广告缩短转化链路的价值裹挟着直播带货的风口被抬到了前所未有的高度,2020年上半年,以电商平台为代表的效果广告环比继续保持增长——阿里巴巴、京东、拼多多、美团的广告收入在2020年Q1分别同比增长3%、17%、39%、9.2%;Q2分别同比增长33.45%、 27% 、71%、19%;Q3分别同比增长20% 、24.89%、47.89%、28.37%。

其中,拼多多无论是收入、利润水平还是GMV较京东均有较大差距,但其市值超过京东,背后恐怕也是平台广告价值的体现。

而阿里巴巴2020年Q1广告收入增速为3%,明显低于2019年Q1的31%。

但头部还是头部,电商广告有着明显的马太效应,行业红利向以阿里巴巴、京东、拼多多三大电商巨头集中。电商行业第二梯队,例如,唯品会、蘑菇街的广告收入在经济复苏之后并未上扬。从数据来看,2020年前三季度唯品会广告收入分别同比增长-10.3%、-12.14%、-10.38%;蘑菇街则同比增长-74.4%、-71%、-71.5%。

社交广告也呈现明显的马太效应

腾讯的广告收入逆势上涨。2020年Q3腾讯网络广告总体实现收入213.51亿元,同比增长16%。而根据前三季度财报,腾讯社交及其他广告收入分别为145.92亿元、152.62亿元、177.52亿元,同比增速分别为47%、27%、21%。这主要是微信朋友圈的库存增加及eCPM上升带来更高收入。广告主对腾讯的视频格式广告(如激励视频广告)反应良好,推动了移动广告联盟收入同比增长迅速。

目前来看,腾讯广告整合效果已经初见成效。

但其他社交广告为主的平台如陌陌、微博的广告收入同比、环比增速都略显疲态。根据财报,陌陌前三季度广告营收分别为,0.57亿元、0.38亿元、0.5亿元,同比增速分别为-29%、-50%、-38% 。而微博在前两个季度则为广告营收分别为2.754亿美元,3.406亿美元,同比增速为-19%、-8%。

视频平台广告情况不明朗

以短视频为主的平台方面,快手招股书显示,今年1-6月快手在线营销业务收入达72亿元,较去年同期增长222.5%。另据未经证实的路透社消息,字节跳动2020年广告营收有望达到1800亿元。

以长视频为主的平台方面,爱奇艺广告收入在2020年前三个季度分别为15.37亿元、15.86亿元、18.4亿元,同比增速-27%、-28%、-11%。但环比来看,在线广告已经连续两个季度保持收入增长,有回温迹象。

而B站的广告生态和其他人有所不同,今年7月,B站上线花火商业合作平台。5个月时间里,合作的UP主数量增长6倍,合作品牌方增长5倍,复投率达75%,对中小UP主的商业合作拉动尤为明显。从数据来看,2020年前三个季度里,商业化进程加快的B站广告营收同比增速分别为90% 、108%、126%。

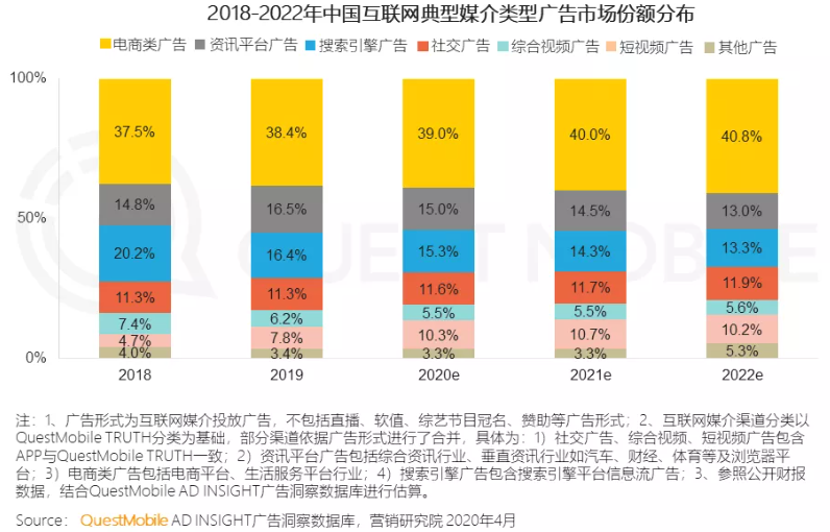

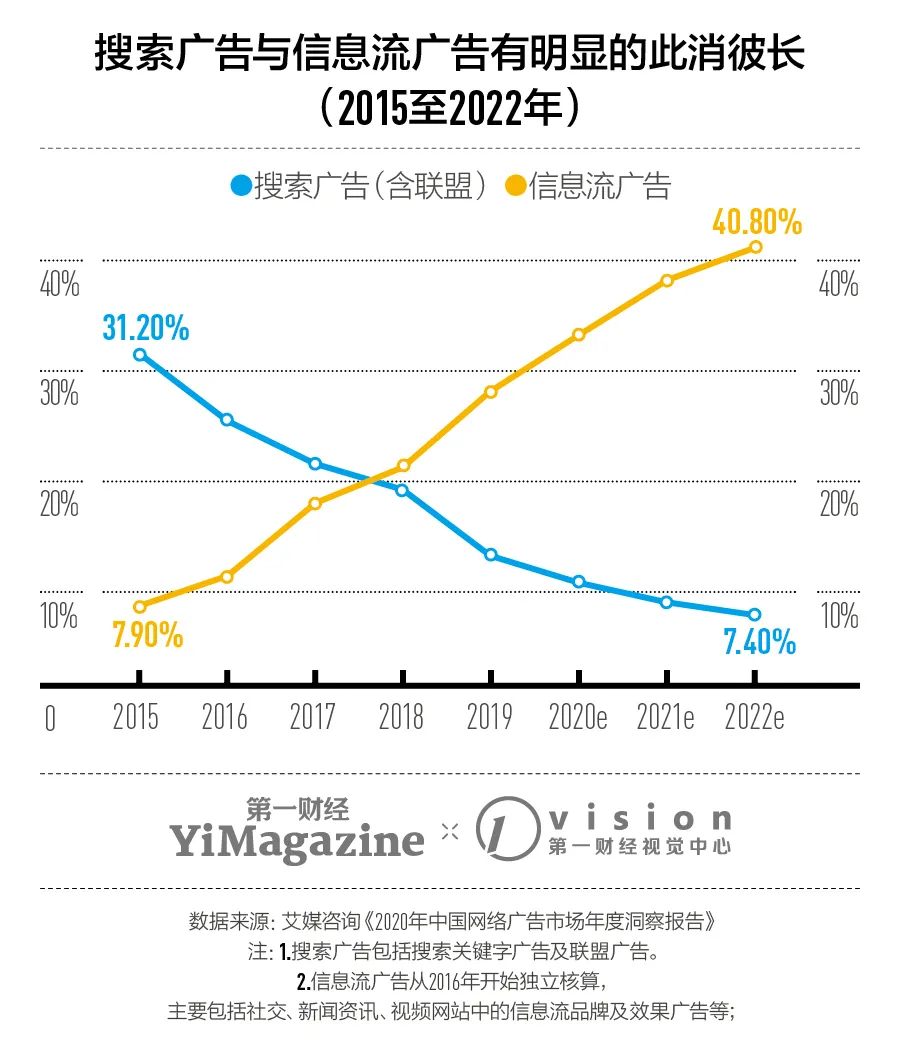

搜索广告变天,信息流广告升级

尽管数据显示,搜索广告占整个互联网营销服务的比重在降低,信息流广告的比重在急剧提升,但2020年中国搜索广告市场规模预计仍高达1105.7亿元,占互联网营销市场份额14.1%。

艾媒咨询报告指出,2020年中国移动搜索用户将有望达到7.54亿人。而受访网民获取信息的三大渠道是搜索引擎、社交平台、电商平台,占比分别为69.6%、49.0%、35.3%搜索一直是用户获取信息的主要方式之一,只不过用户的搜索行为不再聚焦于功能较为单一的搜索平台。

根据百度财报,其2020年前三个季度的广告收入同比增速分别为-19%、-8%,14.41%。搜索广告市场已经饱和,红海存量竞争态势明显。

而字节跳动的入局给这个领域增加了变量:

-

2月,字节跳动旗下“头条搜索”独立App启动了内测;

-

4月,推出头条百科的测试版;

-

11月,字节宣布全量上线搜索广告,覆盖今日头条、抖音、西瓜视频等产品线。

-

据Tech星球报道,目前头条的一天搜索量是2亿pv,抖音超4.5亿,比8月份增加5000万,平台内搜索量和微信持平。

-

另据一份字节跳动专家会文件称,2019字节跳动搜索广告收入已经达到20亿,2020年在30亿左右,明年则预计翻倍。

除了老牌百度和新秀字节,腾讯系也在搜索上有所动作,9月,腾讯与搜狗达成最终协议,以35亿美元将后者私有化。交易完成后,搜狗将成为腾讯间接全资子公司。2019年年底,微信还正式上线了搜一搜。

图源:第一财经

相比之下,如果说搜索广告是存量,那么信息流广告还是有增量可言的。

从2012年起,信息流广告增速一直高于其他广告形式。2013-2019年期间中国信息流广告市场交易规模总体呈逐年增长态势,年均复合增速高达106%,近两年来增速较为稳定保持高位增长。2019年中国信息流广告市场交易规模近1815.6亿元,同比增长57%。

结语

除了财务数据能反映出来的趋势,我们还看到,广告营销行业正在更加务实,越发追求每一分营销预算的实际效果,同时也希望兼顾品牌的长效运营。品牌广告将着重考察效果,效果广告将会重视长效。

用户触达碎片化、转化短链化,小程序缩短购买链路,直播压缩决策时间……这样给出了更多的变局切口——多渠道流量聚合后,广告形式、广告点位与出现时机等的设计具有很大想象空间,因此可对生态流量更大化利用;各媒介依据自身资源基础,在广告生态中布局,通过ADX平台可打破自身流量或资源范围局限,对自有流量进行更大化应用。

流量红利衰退和市场低迷“并行”,所有人都既要面对焦虑和压力,又要想方设法追求增长。但有变化才有机会,2020不容易,2021才更值得加注、放手一搏。

本文由广告狂人作者: 营销新引擎 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

营销新引擎

北京深响互动文化传媒有限公司

联系我们

联系我们