直播的重头戏,可能在第三个直播世界

刘老师数字化新营销

刘老师数字化新营销 4年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:重要的不是阅读速度,而是你的消化速度,三个直播世界,三类商业模式。

直播带货由网红引爆,现在已经发生了分化,形成了两个世界,两类直播。第三类直播正在形成,未来可能是新的主流直播形式。

第一个直播世界是“直播网红”,寄生于头部平台。这是媒体关注的焦点,平台流量倾斜的卖点,企业竞相“填坑”的热点。

第二个直播世界很少受到媒体关注,甚至想高调都很难。比如义乌的“直播村”,户户做直播,直播已经成为某些企业的主流商业模式。

第三个直播世界正在形成。董明珠的直播,让不少人很看到了品牌商直播的雏形。但因为董明珠本身的双重身份,网红董事长,董明珠品牌商CEO的身份被网红身份掩盖了。

直播的重头戏,可能在第三个直播世界。

直播网红带货,直播向“新制造”演化

直播是新零售勉强说得通,直播网红演化为新制造,何出此言?

直播网红带货,知名品牌越来越少,产品主要集中在高度分散的行业。这样的行业,过去是长尾行业,现在是直播网红生存的最佳行业。 因为长尾行业的生存法则,不是好品牌,而是好产品。

直播网红带货,是从带别人(品牌方)的货开始,然后转向带自己(新制造供应链)的货。 这是直播网红演变的必然逻辑。

“去中心化的世界,创造更大的中心”。千亿品牌商失去了风头,几十亿的直播网红带货占据媒体头条。这就是去中心化格局下创造的“媒体宠儿”。只要是注意力经济,无不如此。

尽管目前网红的媒体影响力很大,但在商业世界到底占多大的份额?对整体商业的贡献到底有多大?会不会像原来众多的“淘品牌”一样是大平台的“活雷锋”? 我们需要深入剖析直播网红对商业的影响。

1、直播网红是网红小平台“寄生”流量大平台

这句话有三个关键词: 网红小平台;流量大平台;寄生。

网红本身可视为零售小平台。网红是零售商,不断选择优质产品推荐给用户。

品牌商明白这一点很重要。 网红选择品牌,不是替品牌代言,而是“批量零售”的推广活动。除董明珠这样双重身份的网红董事长外,直播网红不是任何品牌的“代言人”,“坑位费”与传统KA的“进店费”,除了费用额不一样外,没有本质区别。

流量大平台,包括阿里、抖音、快手,既拥有引导流量的能力,又面临流量枯竭的困境。 平台有大流量,需要直播网红变现。流量枯竭,需要直播网红激活。

网红小平台与流量大平台是什么关系?我用了“寄生”这个词。 没有流量大平台,直播网红难变现。没有直播网红激活,平台活跃率降低。

既然是寄生,直播网红单飞就很困难。没有点“换台”的实力,还容易被平台“封杀”。

2、直播是网红变现,不是品牌变现

网红直播,粉丝信任的是网红,不是产品。对产品的信任是网红信任的让渡。直播产品,要么是知名产品“全网最低价”,要么是低认知度产品,用户买什么品牌都行。

网红能够变现,这是网红持续积累信任的结果,也是选品严格把关的结果。头部直播网红,有海量产品可供选择,有一套严格的选品程序,有丰富的选品经验。很多明星首次直播“翻车”,不会选品,或无品可选,这是重要原因。

既然是网红变现,用户不会把对网红的信任迁移到产品或品牌上。

3、直播网红可以引流,但对品牌方既无雪中送炭之功,也无力锦上添花之力

今年上半年,不少创业企业期待依靠网红直播带货,一夜爆红。现在看来,他们对网红带货期待太高。

一场直播,头部网红带货上亿元,这是几十款产品的总销售额。直播网红能否打响一个不知名的品牌,现在还尚未可知,因为缺乏这样的案例。 毕竟,直播是网红变现,不是品牌变现。

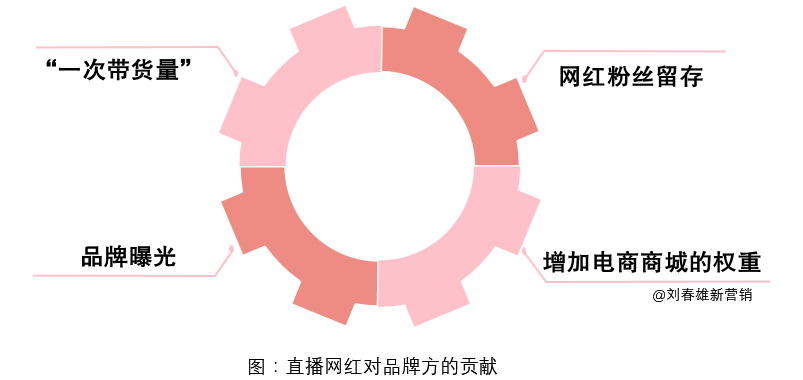

直播网红对品牌方的贡献,体现在四个方面: 一是“一次带货量”。直播变现,扣除坑位费和提成,品牌方多半是亏损的。因此,能否给品牌方带来销量之外的利益,则是品牌方考虑的关键; 二是网红粉丝留存。只要网红粉丝与品牌吻合,可以留存部分粉丝。现在看来,粉丝留存总体比例很低; 三是品牌曝光。通过直播,增加品牌曝光量。对于大品牌,曝光需求不强烈;对于新兴品牌,一次直播曝光有限。除非直播本身成为话题,比如吴晓波直播“翻车”后那篇知名的“十五罐”; 四是增加电商商城的权重。但现在平台已经出台相应措施,站外引流的权重下降。

4、品牌方远离,新制造供应链现形

直播网红与品牌方的关系正在发生变化。“全网最低价”这种直播带货方式,对品牌方无益。特别是直播网红的粉丝逐步“私域化”,对平台导流和品牌加持的依赖降低。

头部直播网红正在从零售平台向 “新零售+新制造”平台转型,因为直播的品类多数是低认知度品类,直播网红形成了独立供应链,绕过了品牌方的品牌溢价,直播网红已经成为“跨品类的网红品牌”。马云“新零售+新制造”梦想,在头部直播网红初见雏形。

随着直播网红风口退潮,头部直播网红格局已成。头部直播网红向新零售演化,知名品牌对直播网红开始敬而远之。敬而远之,不代表不做直播。 品牌方远离网红,恰恰是品牌方常态化直播的开始。“店播”就是品牌方的常态化直播。

生龙活虎“直播村”,直播是渠道

与直播网红被媒体过度关注不同,有些地方,如浙江义乌,出现了 “直播村”,家家户户搞直播。直播已经成为生意的常态。

直播网红带货,相当多的人本着“赔钱赚吆喝”的想法。但“直播村”的直播,直播就是生意,不赚钱的事不干。

这种直播,既有2C的直播,也有2B的直播。甚至可能2B才是重点。

2C的直播,就是电商平台的直播常态化。原来电商卖图文,现在卖直播。直播也不一定要请网红,老板娘或店员都可以开直播,最多在MCN机构请一个不知名但直播技巧熟练的小网红。

2B的直播,更是解决了很多小企业的渠道难题。中国有太多的产业集群。浙江省每个县至少有一个产业集群,义乌在小商品领域的产业集群更是数不胜数。河南省GDP一直居全国第五,也是因为河南有200多个产业集群,平均一个县多达2个产业集群。

产业集群内有大量中小企业,没有品牌,没有销售团队,没有完善的销售网络。 生意主要来自三方面:1.给当地有品牌的企业贴牌;2.通过各地批发市场向全国批发;3.通过少量业务员在各地直面代理商和终端客户。

直播村,往往在产业集群区域特别繁荣,而且以2B的直播为主。

越是小企业,越是传统网络缺乏,2B直播的效果越好。直播本身的门槛不高,产业集群内企业之间的相互影响又很大。一家有效,群起效仿。

某种程度上,直播是中小企业的线上销售(批发)网络。深度分销需要强大的渠道团队和组织管理能力,而直播只需要几个人就能形成销售网络,简直就是中小企业的救星。

直播加持深度分销,直播是BC一体化

董明珠直播,最初也是利用她的网红身份,首播效果并不好,带货23万元。2020年“6·18”直播,竟然带货102亿元。

很快,有专家发现董明珠的直播不同于普通直播网红,主要流量不是来自于粉丝,而是来自于线下渠道“有组织的流量”, 其模式是:传统渠道导流,董明珠直播变现。

这是典型的传统渠道与直播工具相结合的模式了。 不同于直播网红带货,董明珠的直播是B端(渠道和门店)以及C端(由门店到用户)相结合,是BC一体化的直播。

更早一点,慕思床垫已经在3月3日至3月4日,完成了4000+门店,150万KOC参与的直播,实现了1.28亿信息触达,以及1亿+的销售额。同样是BC化的直播。

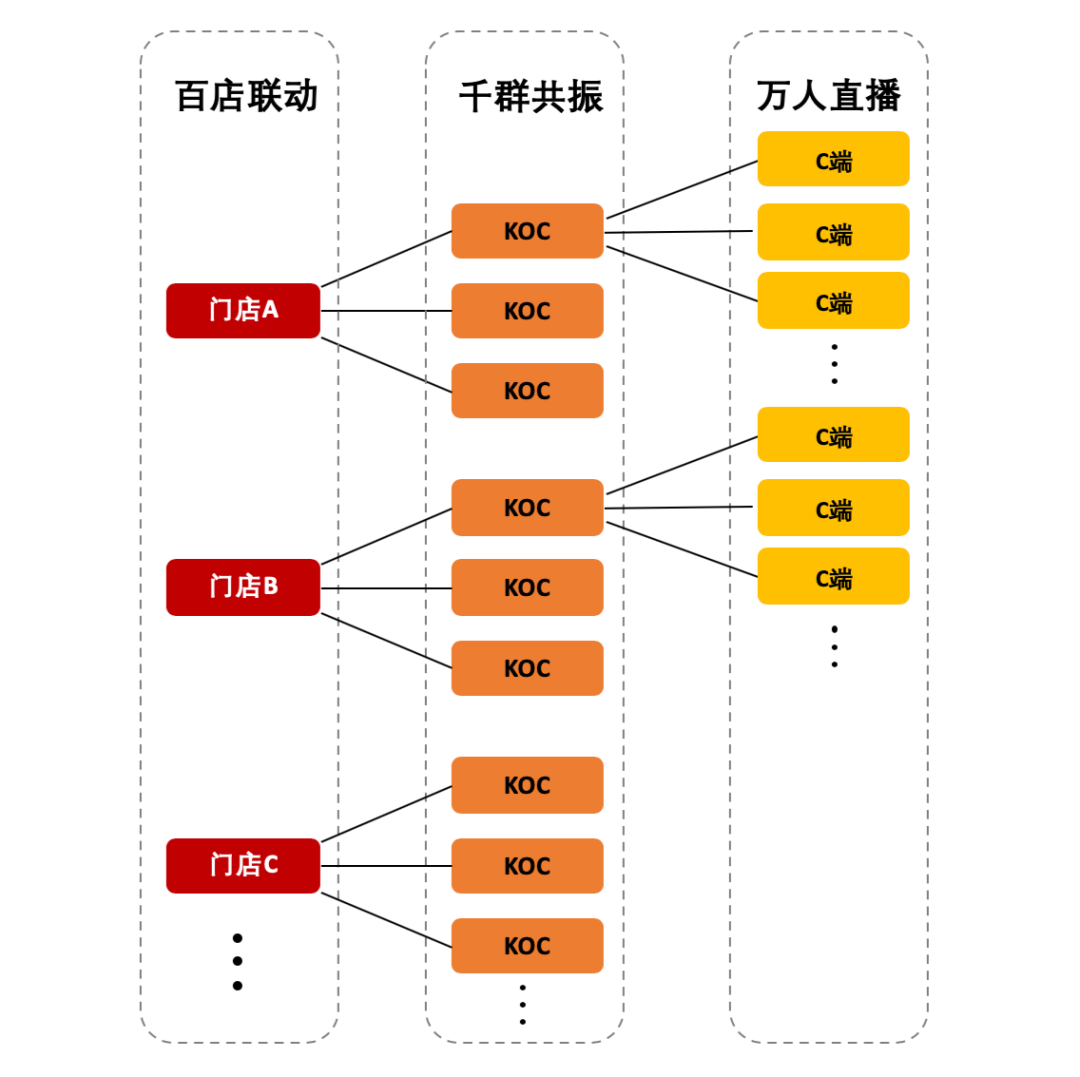

从5月底开始,2017年以新营销闻名的消时乐,利用直播工具开始BC一体化直播,他们以县为直播单元,结合本地小网红,通过 “百店联动,千群共振,万人直播”,这种BC一体化直播,激活终端,实现销量持续增长。

消时乐的直播逻辑是:先通过终端(B端)连接C端,再通过直播形成C端势能,为B端导流,从而激活终端(如餐饮店、零售门店)。

因为不到一周时间即可激活一个县级终端,因此把这备战直播称为 “快闪直播”。

BC一体化的直播,既可以阶段性带货,如董明珠和慕思床垫,也可以与深度分销结合,不以带货为主,而以终端赋能为主。

深度分销,终端是终端。直播与深度分销结合,BC一体化,终端是起点。

BC一体化直播,起于终端,终于终端。由终端出发,强化终端。直播是渠道运营的有效工具。

三个直播商业世界

直播是高效商业工具,不是网红独享的工具。 站品牌商立场,直播形成了三种商业模式:

第一,对于中小企业,直播是线上渠道。中国消费品营销,渠道驱动必不可少。小企业之小,核心在于渠道组织管理能力比较差。

直播作为与客户沟通工具,比线下见面效果差,比其他沟通方式(电话、微信等)效果好。因此,中小企业乐见以直播方式建立线上网络,维护客户关系。当然,直播的渗透率足够,但线上直播渠道与线下渠道抗衡,力量仍然不够。

第二,对于强势品牌,强化渠道驱动,推进深度分销到C端,直播是不可多得的工具。

自倡导新营销以来,我们一直推动线上线下结合,2020年发现直播是有效的线上线下结合工具。BC一体化的直播,技术路径比较复杂,专业性强,不受媒体关注。但恰恰是品牌商高效工具,无论是招商、新品推广、节假日活动,效果非常好。经过几个月的实践,我们总结出一套模式。

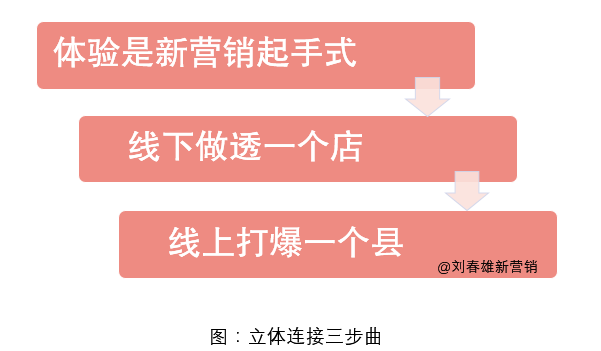

这种模式是线上线下结合三步曲: 体验是起手式,全线做透一个店,线上打爆一个县。打爆的主要工具就是直播。

在直播模式的推动上,我们也总结出三种策略: 单店滚动策略,小区域滚动策略,全国轰动策略。

第三,直播作为平台零售工具,将出现两大趋势:一 是品牌商直播常态化,“店播”是标配,自建内部直播机构是标配;二是头部直播网红将从“帮助品牌商带货”逐步演变成“自建供应链”,品牌商被直播边缘化。

本文由广告狂人作者: 刘老师数字化新营销 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

刘老师数字化新营销

微信公众号:刘老师新营销

联系我们

联系我们