告别微商的代餐经济,是千亿市场还是资本泡沫?

木兰姐

木兰姐 4年前

收藏 1

收藏 1

2

2

分享

分享

【摘要】:代餐为什么火了?

今天想和大家聊一下轻食代餐这个市场。

之所以想聊这个话题,是因为两个原因。

一是很多朋友跟我感慨,大概因为最近在减脂买了不少低脂代餐零食,大数据实在强大到无所遁形,她的朋友圈这几天都被代餐广告给包围了。

(来自朋友圈广告截图)

二是《三十而已》最近很火热,就连顾佳这种完美的女人为了跟老公同进退,竟然强制自己一起断食晚餐,让我委实感叹。

而从市场用脚投票来看,从老罗直播带货的新选品,到天猫代餐经济食品类别爆发,再到资本拥趸的新赛道,毫无疑问,轻食、代餐成为了2020年的关键词之一,原本在微商中大行其道的瘦身代餐产品正在被资本热捧。

所以,今天想和大家聊一下这个年轻一族餐盘上的“新物种”,看看功能性营养代餐食品是如何走向规模化的?

代餐为什么火了?

首先,满足了消费者对低脂健康的需求痛点。

减肥绝对是年轻人生活中永恒的话题。

但就减重这件事来看,速战速决总比战线(控制饮食+运动)拉得老长更能给人以正反馈。因而在减肥的这条漫长的道路上,吃,也绝对是减肥的第一大主战场。

当我们的生活,整天围绕着0卡路里、低糖、轻食、瑜伽、健身这些关键词时,大众的代餐消费图景也在变得生动清晰。

而当代女性是一个神奇的矛盾体,畏糖如虎的同时,又放不下甜食在舌尖上的追求、放不下的火锅的麻辣诱惑,更放不下瘦即正义的执念,“要美味也要瘦“,是当代年轻人在口腹之欲上的新口号。

所以,新一代时尚弄潮儿的饮食新图鉴:要低糖、要营养、要便携,要饱腹,更要好吃。

当健康生活成为一种“政治正确”,近几年新成立的包装食品品牌都离不开高蛋白、低糖、高纤维、低碳水这些标签——几乎所有品类,都面临健康化的产业升级。

伴随着而来的是,消费者们中涌现出越买越精的”成分党“,对食物原料的选择和营养成分的科学配比非常关注,他们在代餐品类上的尝试也呈现出多元细分的趋势。

比如我的小助理,喝饮料,要喝无糖的;吃面包,要吃全麦的;吃零食,要吃低脂高蛋白的。

(小助理的订单截图)

其次,代餐和轻食的潮流化正在成为一种趋势。

不管是像芝麻糊、红豆薏米粉这种传统意义上的代餐产品还是主打减肥的代餐粉末、茶等都不再适合年轻一代对于功能性食品的需求,潮流化、零食化、健康即时化食物的产品更容易被接受。

首先,是潮流化。因为代餐是个新鲜的东西,只有年轻人认可的,才有可能成为潮流,让年轻人把它作为一种生活方式。

其次,是零食化。代餐的本质是满足健康快速的吃一顿饭,事实上目前整个正餐的变化,都是在轻食化和零食化。

最后,功能食品化的意义在于健康功能的附加。消费者吃饭分三种,第一类是社交,第二类是口味,第三类就是健康问题——既快速填饱肚子,又能给予营养,然后节约一点时间。

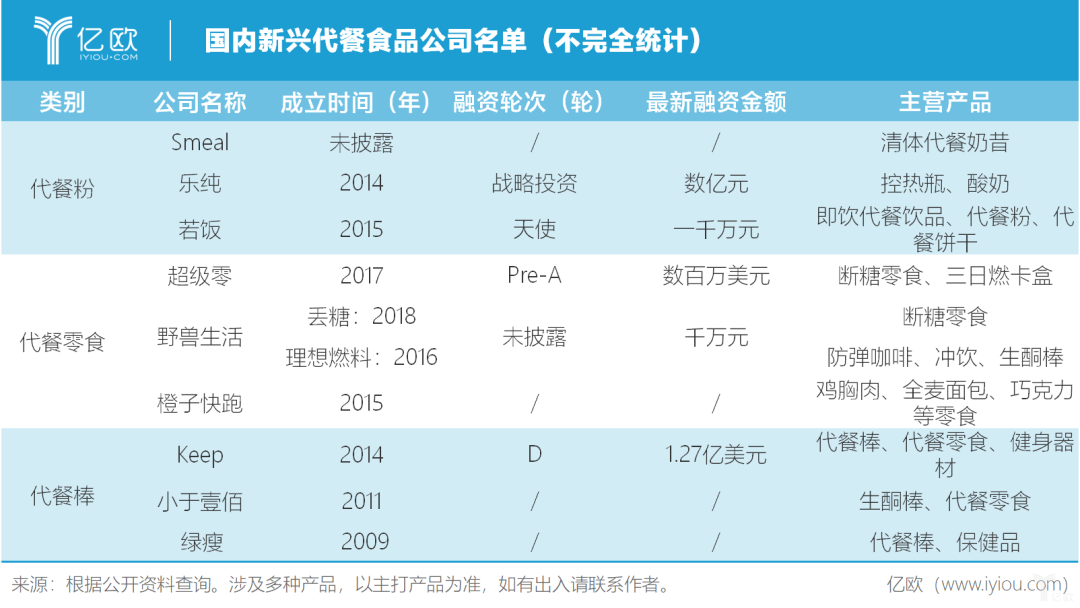

比如,成立于2017年的“超级零”,以MissZero断糖零食打开市场,2019年拓展品类到代餐领域,2019年5月上市的“三日燃卡餐”代餐盒子上线首日销售额就突破百万,一周销售额接近 200万;

”野兽生活“对高淀粉高糖分的主食、零食等进行的无糖化改造,覆盖零食、下午茶等更生活化的场景;还有ffit8推出轻体蛋白棒、蛋白瓶切入市场;

渠道品牌Keep、薄荷健康也相继推出了轻食系列产品,其中包括鸡胸肉、代餐粉、咖啡、魔芋果冻、麦片等,覆盖早餐、正餐、零食等全部饮食场景;

还有大胆开创了代餐”正餐化“的咚吃品牌,推出21日正餐订阅模式,采用冷链技术将做好的营养餐冷冻,每3日配送一次,为用户降低决策。

最后,资本入局捧红”吃瘦“经济。

比消费市场还要敏锐的,恐怕非资本市场莫属。

CVSource投中数据显示,5年来,国内轻食代餐创业项目逐年增加;一年来,国内轻食代餐的总交易金额创下5年新高。

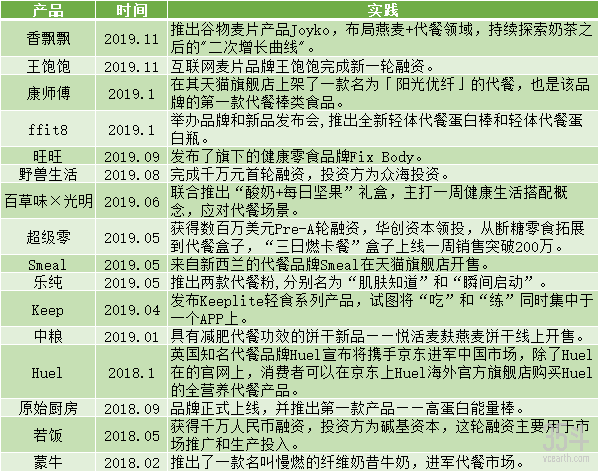

其中,超级零2019年宣布完成数百万美元Pre-A轮融资,投资方为华创资本、愉悦资本、元璟资本;同年8月野兽生活获众海投资千万级人民币投资,还有薄荷健康宣布获得复星集团的C轮投资,咚吃、ffit8、wonderlab也都受到资本追捧。

资本的进入、创业公司密集抢占赛道、90后的追逐……为轻食代餐市场带来持续波澜。甚至,投资人抛出“千亿市场”论。

方案性产品or爆款单品?

简单、方便、好吃、有效,只有这样的产品特性,才有可能成为年轻人的生活方式。

顺着这样的思路,代餐产品衍生了两条截然不同的赛道:一条是超级零、咚吃、薄荷健康等以方案型产品为主导的公司,另一条则是WonderLab、ffit8、王饱饱等主打代餐奶昔、蛋白棒、麦片这种以大单品打造爆款的品牌。

差异化方案型产品:用户愿意为效果付出溢价

无论是对中式餐饮的补充、优化、还是替代,消费者群体总体上比较“懒”,不愿进行除简单蒸煮、微波炉加热外的食材加工过程,偏好即食化产品。

为了科学强化塑身效果,越来越多的供给端研发出能够提供一段周期内饮食方案的”代餐套餐“。

比如,前面提到的咚吃研发的代餐“正餐化”食物解决方案,不仅"不会反人性",还做到了丰盛多样,也有效果,用户更容易坚持,也就更容易成功,也会有更理想的复购率。

咚吃的配餐采用的是专业的营养配比方案,高纤维、优质蛋白,荤素搭配、每天不重样,单日的热量摄入大约在1000-1200卡,和人体的热量消耗有一定的热量差,而且在包装上很直观地让消费者看到每天减少地摄入量,整体体验下来还是感觉有效果的。

同时,薄荷、keep、以及野兽生活子品牌丢糖等也都相继推出了同种形态3天或是21天全餐代餐式产品。

从品牌自身而言,全餐化、即食化有更高的溢价空间和更直观的交付触达,虽然客单价较高,但凭借有效性,可以降低用户决策成本,用户付费意愿和复购还是非常乐观的。

爆款单品战略:满足个性化需求

以图谱中列举的各个分支来看,几乎所有头部品牌都是依靠爆品战略建立的名气。

来源:35斗根据公开资料整理制作

其中,ffit8抓住消费者「蛋白质摄入不足、糖分摄入太多」这个个巨大的用户痛点和市场机会,用零食思维去打造蛋白棒。

ffit8的切入点正是满足年轻人体重管理的诉求,并且将解决方案最简化,同时契合年轻人的潮流消费新趋势,除了“黑科技”的产品属性外,进而强化了潮流代餐的品牌属性,用符合年轻人审美的设计语言和潮酷的品牌文化,赢得认同感。

比如主打目标人群和消费场景的破圈,把蛋白棒拓展至广泛的体重管理的人群,其中 ffit8则没有从代餐品牌最喜爱的女性群体入手,而是针对健身群体与宅男做了一款科技感极强的蛋白棒。

除此以外,也有场景上的破圈。蛋白棒可以成为高营养,高蛋白的日常代餐,比如可能是周末野炊的午后甜品,也许是看肥皂剧时陪你开心的香脆小食。在咖啡馆、在奶茶店、吃火锅、喝靓汤,任何你想到的时候,都可以来一口。

除了ffit8以蛋白棒为切入口,还有主打代餐奶昔的smael、wonderlab,可以推测的是,在可预见的未来,爆品化将会是功能性食品品牌追求的发展方向。

营销求新

目前代餐食品主要的销售渠道还是线上电商为主。投放渠道主要以社交媒体平台如小红书、微博专业KOL背书、网红KOL带货的逻辑,导流至淘宝等电商平台。

比如在小红书上分别搜索代餐奶昔和蛋白棒等,有4万+笔记和1万+笔记,并高度捆绑关联:减脂减重、高蛋白低卡、明星同款、无添加、测评、饱腹感等。通过KOL和素人密集种草,引起社交口碑传播。

在口味设计上,因为中国消费者不同在于对美食的追求,在代餐上会对口感要求更加严格。以代餐奶昔为例,各家品牌口味趋同, 巧克力、抹茶、咖啡、奶茶成为最常见的几款口味,不同品牌也在开发一些特别的味道,比如乐纯热控瓶的紫薯,wonderlab的红豆薏米、核桃黑芝麻。

产品包装上,因为年轻人更喜欢具备一社交、传播、分享的产品,所以品牌在包装上都追求颜值至上,简洁的包装设计风格,凸显产品科学专业的一面,并通过高饱和度、丰富的色彩,激发人的食欲和购买欲。

代餐经济火热背后的一些思考

然而,风潮虽盛,但轻食代餐仍然存在不少值得深思的问题。

1、对于消费者而言难坚持

人类好不容易爬上食物链的顶端,不是为了吃粉末的。

对习惯了煎炒烹炸食物的中国胃来说,把代餐当成正餐来吃,偶尔尝试作为调剂是很新鲜,但是完全用来取代吃饭似乎有点反人性。

就我个人体验看来,我已经算是不挑食了,但坚持吃几天代餐下来也觉得寡淡又痛苦。在此期间,感到吃得不满足是一方面,这很考验消费者的意志力。

这就要求代餐产品在口味上能够更中国化,做到好吃好喝还营养健康。

2、轻食代餐行业门槛低,容易导致市场野蛮生长

因为门槛低,壁垒不高,蛋糕有足够大,很多商家模仿抄袭,这首先会导致行业的野蛮生长、无序竞争,千亿级规模的市场意味着诞生新巨头的机会和极高的淘汰率。

比如目前几乎所有品牌都找同一个代工厂代工的基础上,产品很难做出较大差异化。

3、巨头抢滩市场,留给新进入者的机会并不多

小众产品大众化,催生的是代餐经济的崛起。

随着蒙牛、旺旺、康师傅、娃哈哈这样的传统巨头食品品牌迅速切入了代餐市场,比如旺旺推出了旗下的健康零食品牌Fix Body;康师傅上架了一款名为“阳光优纤”的代餐棒;百草味推出子品牌“今日能量”系列产品……

对于想要入局的创业公司来说,要脱颖而出杀出重围,除了要实现产品间的差异化,服务忠实用户以及规模化盈利还需要更加精细的运营。

以上,就是我对代餐经济的洞察和思考,希望可以给到大家一些启发。

本文由广告狂人作者: 木兰姐 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们