美团财报,信息量很大:加码生态和科技投入,首提AI战略

深响

深响 3周前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:交易用户数、消费频次、活跃商户数均创新高。

©️深响原创 · 作者|何理

过去一年的资本市场,惊涛骇浪,高潮迭起。一边是特斯拉、英伟达等科技龙头急涨急跌,政客拉票、散户盲冲等“神操作”频现;另一边中国资产价值开始全线重估,港股迎来“春噪”行情。

冰与火之间,美团作为中国消费市场复苏的晴雨表值得关注:其市值在一年间经历了从大幅缩水到重回万亿港元的跌宕起伏;而近期高盛、摩根士丹利等大行则给出了“买入”评级,TIAA新兴市场基金也建仓加仓……行胜于言,这正是市场信心回归的缩影。

3月21日,美团发布2024年第四季度及全年业绩。无论是财务层面还是业务层面,均让人看到了美团在2024年战略认知与执行上的正确性,以及对未来机会的坚决把握。

财报详解:

核心本地商业协同效应增强

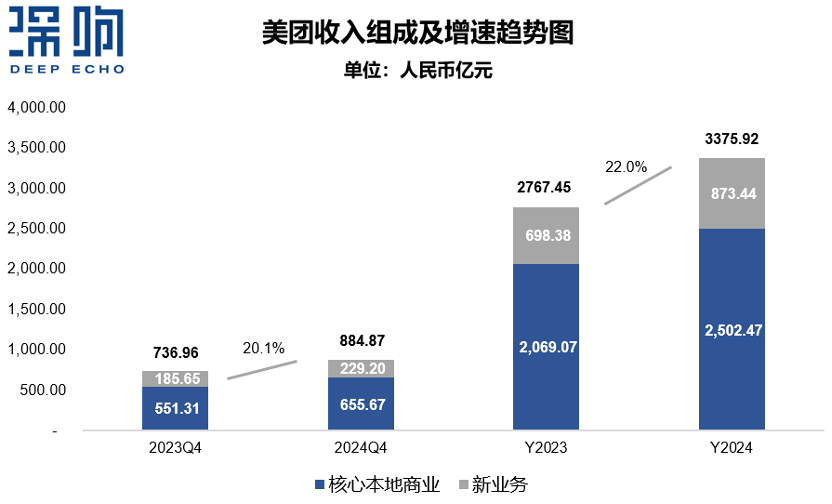

具体来看,美团2024年全年营收3376亿元,同比增长22%,其中四季度取得营收884.87亿元,同比增长20.1%。

在外部环境高度不确定以及激烈的市场竞争环境下,美团收入仍然取得了超过20%的高速增长,尽管总体体量不如其他大厂,但增速还是可观的。梳理最近各家大厂财报不难发现,2024年京东营收已破万亿,达到11588亿元,同比增长6.8%,腾讯营收6602亿元,同比增长8%,唯有拼多多年营收3938亿元,同比增长59%,营收和增速均高于美团。

稳健增速的背后则是核心业务与新业务的稳健发展。其中,本地生活业务是美团的核心业务,贡献了美团大部分的营收。

2024年美团核心本地商业持续发挥协同效应,该业务分部营收增长21%至2502亿元,外卖(即时配送)、闪购、到店等板块均有突破:

外卖方面,尽管外卖业务增长率因基数较高有所放缓,但管理层仍对即时配送业务持乐观态度。美团在电话会中提到他们的观察——新用户的初始购买频率和ARPU值(每用户平均收入)高于早期用户群体,且他们的增长势头更快。而现有用户的外卖订单频率也在不断增加。这也就意味着,存量部分的业务深度在增加,增量部分的业务广度在扩大。在原有模式的基础上,像“品牌卫星店”这样的供应创新则能进一步吸引消费者,提高订单的频率和整体的效率。

值得一提的是,美团即时配送日订单量峰值在立秋当日达9800万单。

即时零售方面则业务增速可观,截至2024年末,美团闪购已和超5600家大型连锁零售商、41万本地小商户以及超570家品牌商达成合作。显然,即时零售已经从过去的“模式验证”阶段,进入到了“规模扩张”阶段,“万物到家”的消费者心智不断强化。

据商务部国际贸易经济合作研究院最新发布的《即时零售行业发展报告(2024)》,预计2030年中国即时零售市场规模将超过2万亿元。其爆发原因在于高频需求、高用户渗透以及远超传统电商及社零总额增速的高增长潜力。

水大鱼大,目前抖音小时达、京东秒送、阿里饿了么都在即时零售的市场上发力,美团的竞争压力不会小。但得益于其外卖业务构建的30分钟即时配送网络以及闪电仓业态的不断进化,美团得以在竞争中保持领先。摩根士丹利在其研报中预估,2030 年中国即时零售市场规模将以 20% 的复合年增长率增长至 2万亿元人民币,而“美团最有可能抓住这一机会”。其认为,2030年美团将占据即时零售市场50%的份额。

到店方面,2024年美团到店业务订单量同比增长超65%,年交易用户数和年活跃商户数均创新高。

本地生活领域总是硝烟弥漫,但也就是在一场场战役中,美团不断校准自己的节奏。我们认为,当前美团之所以可以在竞争中穿越风暴,不光因为每一块业务的拼杀,更得益于多项本地商业之间的协同。

事实上,去年上半年美团组织构架经过了多次调整,核心就是整合到店和到家业务,通过业务板块的合作协同,以建立长期能力和护城河。

丰富的消费场景和线下服务供给、通过外卖业务建立的配送网络与履约服务能力,是美团的独特优势,而“神会员”这样的S级运营活动则能进一步协同站内资源。

去年7月,神会员计划扩展至全国,覆盖核心本地商业的所有主要品类。目前,参与“神会员”的到店酒旅商户占比已超70%。“神会员”体系的整合和升级,增强了业务交叉销售,提高了核心用户的消费频次和品类。对用户而言,神会员给出的权益越来越丰富,对于商家而言,神会员本质上是一个全平台的营销工具,使用场景不断扩大,商户增效创收的机会也越来越多。从结果看,商家、消费者、平台均从中受益。

在电话会中,美团管理层透露,其将在不久后进一步升级神会员计划为美团会员计划——“我们将进一步升级神会员计划为美团会员计划。我们预计这将统一会员品牌,整合更广泛的品类和场景,并为消费者提供更多样化的权益。”

这也就意味着,在未来,神会员还将继续扮演汇拢聚合各业务优势的角色,成为美团业务之间流量相互支持的协同中枢。

2024年7月神会员全面升级

当然,在核心业务之外,2024年美团新业务同样值得关注,新业务经营亏损已收窄至73亿元,新业务分部取得营收873.44亿元,同比增长25.1%。在共享单车、共享充电宝、B2B餐饮供应链等业务持续巩固市场优势地位的同时,美团在中国香港及海外市场的探索成为不少机构投资者、分析师格外关心的话题。

美团Keeta入局香港市场近两年,已深度搅动了市场格局,就在本月,香港第三大外卖平台Deliveroo宣布将退出香港市场的决定,剩余资产由另一外卖巨头Foodpanda收购。竞争对手的减少意味着市场份额继续增加的更大可能,这被不少投资者视为美团Keeta的阶段性胜利。

而在海外市场,继去年10月在利雅得上线后,Keeta进一步拓展至沙特阿拉伯的所有主要城市,用户数和订单量迅速增长。“如果一切顺利,到2025年年底,沙特每个城市的用户都将能够享受到Keeta的服务。”美团Keeta业务负责人仇广宇在2024年11月2日接受沙特本地媒体Argaam专访中表示。

美团无人机迪拜首航

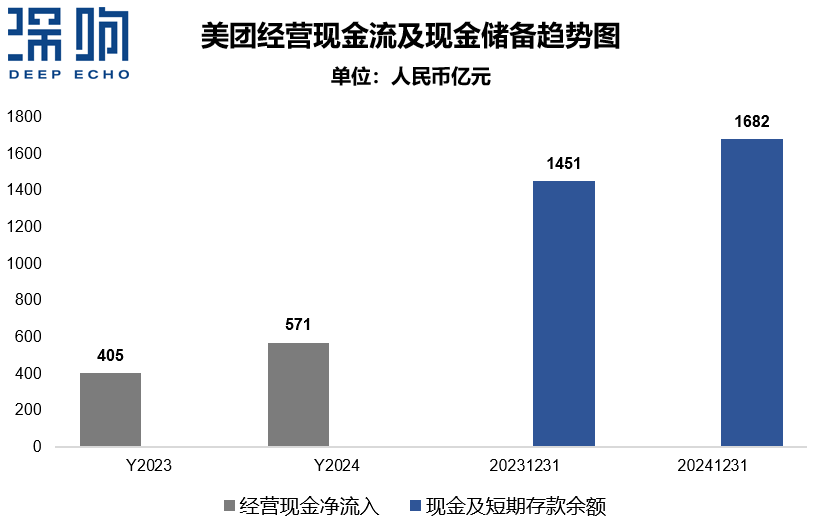

整体来看,美团这份财报中,财务表现稳健,业务表现也透露出清晰的思路和高效的执行力。而在众多数据中,我们还留意到美团的现金流情况:2024年其实现经营现金净流入571亿元,远高于2023年的405亿元;现金及短期存款余额在24年末高达1682亿元,较2023年末净增加231亿元。

充沛的现金储备以及高质量的经营现金流,使美团在面对未来激励市场竞争环境下,可以更从容的应对,也成为其能持续地对生态与科技进行投入的底气。

加大生态投入,加大科技投入

财报发布后,市场逐步给出反应,其中讨论最多的有两点,一是核心本地商业的信心,美团年交易用户数、年活跃商户数、年交易用户的年均消费频次均创下历史新高;二是AI的进攻策略,这次财报电话会上,美团首次对外披露其在AI领域的布局。而这两点,其实分别对应了美团过去在生态上和科技上的持续投入。

在生态投入方面,美团对商户和骑手群体的重视程度只增不减:

对于商户,美团通过简化促销体系、规范营销活动,打造了一个更加健康、透明的营商生态。同时,美团还启动了餐饮商家助力行动,投入10亿元,已为3.8万优质商户提供了直接的现金支持,帮助他们探索创新,提升竞争力。此外,美团还大力推广食品安全体系建设,上线“明厨亮灶”专区,为参与商户提供硬件设备补贴和平台流量支持,这不仅提升了食品安全水平,也增强了消费者对商家、对平台的信任度。

在骑手权益保障方面,美团同样采取了多项措施。比如持续升级骑手权益保障和福利关怀,完善“骑手友好社区”通行解决方案,上线“骑手之家”功能,落实“防疲劳”措施等等。美团还出资14亿为7个试点省市的600多万骑手缴纳职业伤害保费,并在有关部门的指导下,形成了初步的骑手社保试点方案,计划于今年二季度开始在部分城市实施。这些举措不仅保障了骑手的基本权益,也提升了他们的职业幸福感和归属感。

在美团发布年度财报后,美团研究院也对外披露了年度骑手情况——2024年全年,美团全国范围内高频骑手的月均收入在6650元至9344元之间。以由熟练骑手组成的乐跑骑手为例,这类骑手的月收入均值最高,在北上广深等高线城市可达11547元。全年月均有单骑手数量为336万。

美团在生态建设上的投入,体现了其对利益共同体的理解。骑手、商户、消费者和平台之间构成了一个有机的生态系统,本地生活服务的竞争不仅是消费者市场的争夺,更是整个生态维度的竞争。美团通过在商户和骑手侧的投入,不仅提升了各个角色的粘性,也加深了生态的商业护城河。虽然这些投入可能会增加整体成本,但从长远来看,整个生态系统,包括平台都将从中受益,运营效率的提升也将能够抵消增加的成本。

不同于生态投入,美团在科技投入方面此前则看起来“低调”不外显。但实际上,光是2024年,美团的研发投入就达到了211亿元,同时还投资了立镖机器人、未来机器人、九识智能、非夕机器人、银河通用机器人、宇树科技等机器人公司。

美团的科技投入很有“实用主义”,而且不少投入已经看到效果——截至2024年底,美团自动配送车和无人机分别累计完成491万单和45万单。除即将在香港开通配送航线外,近期美团无人机还在迪拜开启了商业化运营。

而这次电话会上CEO王兴浅谈了十几分钟AI话题,更是一石激起千层浪。王兴表示,美团的AI策略是进攻,不是防守。当AI这样革命性的事物到来时,唯一的合理的策略,不是试图捍卫你现有的模式,而是尝试利用你已有的资源进攻。他认为,美团作为一家将线下业务与线上世界连接起来的公司,在人工智能时代,将很好地成为数字世界和物理世界之间的连接者。

至于具体的AI策略,王兴提到了三个方向:一是AI在工作中的应用,将AI整合到员工的日常工作和业务运营中;二是AI在产品中的应用,利用AI升级现有的产品和服务;三是构建自研大语言模型。美团已在AI领域持续投资了数十亿元人民币的GPU资源。

财报电话会上,管理层还提到,将推出更先进的AI助手,会覆盖美团的所有服务,让每个人都能拥有一个免费的生活小秘书。这意味着,继字节豆包、腾讯元宝、阿里新夸克之后,美团也开始押注AI原生应用。

不过,美团的AI投入倒也是意料之中,从2021年美团战略由“Food+Platform”转向“零售+科技”开始,其在技术领域的投入就一直在坚持深入。这也的确是一个长期的事情,认知的长期进步、技术理解的长期积累等都必不可少。除了真金白银,还需要管理层的战略定力,耐心和决心——这是美团管理层所擅长的。

总而言之,美团这份2024年财报,信息量很大,它让我们看到了一家公司在大风大浪的时刻中如何坚持航向,目视前方,也让人相信,越是这种时刻,越该回归到业务本质与核心的能力建设上,才有可能为未来埋下蓝图的伏笔。

本文由广告狂人作者: 深响 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

深响

微信公众账号:深响

联系我们

联系我们