十万亿的零售市场正在经历大洗牌;价值链重构引发渠道变迁|消费投资观

执牛耳传媒

执牛耳传媒 5月前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:执牛耳 | 更懂营销的科技商业报道

编辑 | 执牛耳(ID:zhiniuermedia)

转载请务必注明以上信息

随着市场波动和消费者行为演变,投资人和创业者都在寻找那些能够在不同环境中稳健成长的品牌和企业。

中国的消费市场规模庞大,参与度高且供应链完整。 价值链重构是否引发了渠道变迁? 中国零售的结构性变化是什么? 今年投资机构看好的赛道和细分领域有哪些?

执牛耳整理了来自于黑蚁资本、华映资本和启承资本的观点,希望投资人的视角能够为读者打开新大门,带来新思考。

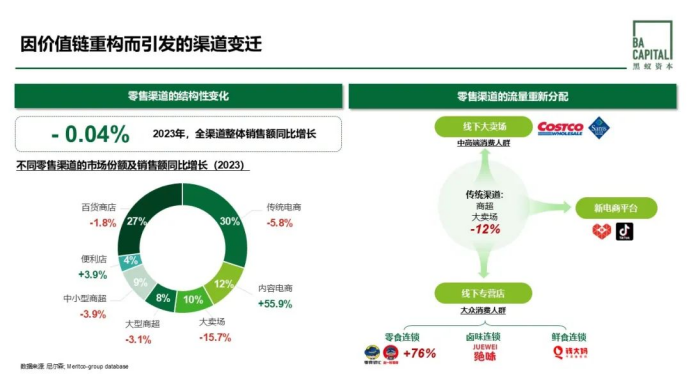

黑蚁资本:价值链重构引发渠道变迁

投资案例:元气森林、赵一鸣零食、喜茶、袁记云饺等

本质上,零售生意是往更高效率的方向走:用优质供给匹配升级的需求。但在下沉市场,仍面临着这种供需的错配。

一方面,需求端人口密度提升的同时,消费水平也在稳步增长。下沉市场的用户通过短视频等软件的渗透,已经能够区分品牌和杂牌。黑蚁调研发现,县域居民对生活的满意度较高,生存无忧,消费稳健,因此,他们对于购买好的东西有较强的预期。

另一方面,从供给端来看,传统商超的人流量下滑比较明显。商超通常离得更远,一个县城只有一到两家沃尔玛、大润发等大型超市,无法做到3分钟下楼买到所需物品,因而这种大型商超的渠道难以满足下沉市场的消费者需求。

来自传统大卖场的流量转移,中高端消费者转移至山姆会员店、Costco等会员仓储式超市;电商效率更优的品类转移至拼多多、抖音;大众消费人群针对不同品类转移至该品类效率最优的渠道,如零食集合店,卤味连锁,鲜食连锁等线下专营店。

具体来看零食集合店,其低价、高质、高效,连接起了供需两端。作为汇聚众多品类零食的连锁门店业态,零食集合店主营休闲食品、乳制品、饮料、烘焙食品等品类,是万亿级市场与消费者端的接触点。相比于其他零售业态,其规模-盈利的良性循环使其具有更健康的长期发展空间。

寻求更丰富、更近、更方便、更便宜的好东西,始终是消费者的本质需求。供给侧的价值链重构,引发了渠道流量的转移,不同的企业践行了不同的方法来重构,但最终都只有一个目标:创造优质的、可持续的极致效率,来满足消费者的本质需求。

———黑蚁资本《蚁见 | 看好中国线下零售,价值链重构的优质渠道机会》

华映资本:消费投什么?

投资案例:微盟集团、和府捞面、夸父炸串、黄天鹅等

对于今年看好的赛道和领域,王维玮认为:

今年整体情况和去年相似,投资变得更加谨慎。但是我们还是在一些领域看到了不错的项目。主要集中在三个方面:上游、科技、出海。例如,合成生物技术、生物基材料、特殊发泡工艺相关的项目。此外,在环保、降本增效、国产替代相关领域也有一些好项目。

同时,今年中国很多企业也在实施出海战略。在中国的市场环境下,企业练就了一身好本领,也具备了出海的竞争力。如何评估企业出海的能力,最简单的就是看企业的产品、服务与当地市场的契合度。更深层次的是,要看团队跨国管理能力,能否将中国的管理能力复制、甚至升级到当地市场;能否将中国的科技能力、供应链能力升级,带到其他国家市场参与竞争。公司团队的这些能力是非常重要的。

企业在一级市场上不是很容易融资,所以我才会很看重企业的现金流,即企业能不能靠自己的业务本身维持发展和增长。因为有些消费企业可能到IPO之前都融不到钱,或者找不到下一轮,我们肯定不希望被投企业发展到一半就面临资金断掉的问题。科技企业的投融资情况会比消费企业好一些,因此在消费领域,我们会更看重项目自身的现金流。

从今年与企业沟通的情况看,企业的现金流情况都还可以。很多项目都回归到了商业本质。原来一些企业的现金流不太好,原因是当时投资热,企业的估值也比较高,项目融到了很多钱,做了很多投放。

当大家都在一起做投放的时候,实际投放效率是低的,这也意味着本应赚钱的生意变得不赚钱。但是如今,没有那么多的钱进入到市场,相比投放,企业更在意ROI(投资回报率)。今年我反而看到了,很多企业因为更讲究投放效率,经营状况转好,现金流变好,也有了规模化的利润。

中国的消费市场规模庞大,参与度高且供应链完整。虽然大家都说消费承压,但是依然有很多机会存在。比如,与刚需和高性价比相关、健康升级相关的项目依然表现不错。另外县域市场的消费力也较为旺盛。消费领域的投融资如果能够解决退出的问题,我相信创投市场会越来越好。

———经济观察报《消费投什么?华映资本管理合伙人王维玮:上游、科技、出海》

启承资本:不止现在,中国零售的结构性变化

投资案例:零食很忙、德尔玛、麦乐多、锅圈食汇、十月稻田等

我们正处在历史的拐点,中国零售正经历代际变革,消费品流通秩序正在重建。

在买方模式下,零售商是无疑是离消费者最近的代理人,他们在重塑整个链条,承担更多角色。

例如,盐津铺子与零食很忙合作后,共同做产品开发,以更贴近消费者需求。如今,零食很忙单一渠道就为盐津铺子贡献了10%以上的销售额,与此同时,盐津铺子在其他渠道的产品竞争力也在显著提升。

为了做好品类,零售商也可以直接跳过经销商成为消费者的代理人。例如新佳宜直接与工厂合作,在很短时间内就能生产出高品质的自有品牌产品。

在食品零售代际变化下的买方市场,我们清晰地看到了这样几个主题:

第一,社区化。中国新城建设自2010年前开始,在2015年入住率提升后,社区化零售时代正式开启。中国的社区以高密度小区围合型业态为主,中国一万户居民生活半径大概1~1.5平方公里,而日本是3平方公里,美国是10~30平方公里。

在这种高密度的社区业态里,一平方公里就能激发5亿的购买力,那么占1%份额即500万就能开一家小业态,所以这类服务于社区的小型零售业态进入繁荣期,如零食很忙、钱大妈、新佳宜等小业态开始涌现。

第二,折扣化。折扣化是中国有效的商业竞争策略,本质是供应链的优化整合。传统超市存在诸多痛点,零售商通过解决这些痛点优化产业价值链,如新佳宜整合鲜奶工厂冷链配送供应链从而节省配送费,从而为消费者创造更多的价值。

第三,制贩同盟。以前,零售商和供应商分别是产品的贩卖者和制造者,彼此是博弈的关系。而今天,零售商正在试图构建和供应商建立制贩同盟的伙伴关系,这体现在零售商越来越懂制造并具备指导制造商优化产品的能力。

如山姆、零食很忙、新佳宜等都会扶持单品工厂进行产品开发。启承也曾组织钱大妈、新佳宜等与相关企业参加产业机会研讨会,旨在构建长期的伙伴关系。

第四,客群分层、业态多样化。以前中国商超面向的是全国消费者,提供的是无差别服务。如今,没有一种业态能通吃,需针对特定人群来提供差异化的服务,每种业态只要找到细分人群都有机会。

例如,山姆服务一线城市中产很成功;胖东来聚焦河南,服务三线城市的大众消费者;多乐囤服务郑州中低收入人群很成功。

最后,零售不应只陷入价格战,应创造多样化价值。包括情绪价值、现场制作价值、体验价值等。

总的来说,在未来十年里,这个十万亿的零售市场正在经历大洗牌。目前中国有近 600 万家线下门店,最多的是食杂店,随着高效业态对低效业态的持续挤出,大卖场、大超市、小超市、食杂店、杂货店等等多种业态,或将逐渐简化为超大型、大型、中型、小型这四种业态。

———启承资本《在中国零售的代际变革中,我们看到机会和方向 | 启承观点》

凡「执牛耳」未标注原创文章,均系转载、摘录内容仅为学习之目的分享。「执牛耳」对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。读者应详细了解所有相关风险,并请自行承担全部责任。如有侵权请联系后台删除。

本文由广告狂人作者: 执牛耳传媒 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

执牛耳传媒

微信公众号:执牛耳传媒

联系我们

联系我们