2024上半年亏损扩大至1亿,华扬联众放弃“代运营”等业务

广告圈头条

广告圈头条 6月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:亏损扩大、业务萎缩、降本裁员,华扬联众连续亏损的第3年。

图 |4月,华扬联众总部迁入长沙

文 |西西弗斯

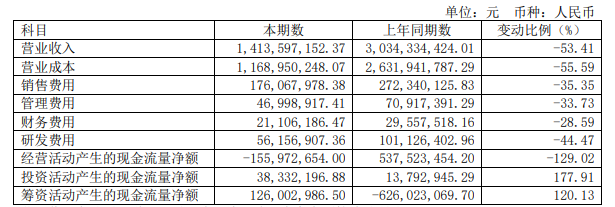

华扬联众近日披露了2024年半年度报告,显示2024年上半年,华扬营收14.14亿元,同比下降53.41%,归母净利亏损1.03亿元,扣非净利亏损9207.42万元,上年同期亏损4456.41万元,亏损同比扩大1倍以上。

仅从营收数据上,华扬联众给人一种2024年仍然继续全年亏损的感觉,从2022年由盈转亏之后,华扬联众的年报就没有盈利过。

01. 所有数据全线下降

在主要数据表里,所有的数字都是同比减少,包括净资产与总资产,以及经营活动产生的现金流。

其中,华扬联众表示销售费用和管理费用都降低了30%以上的主要原因是“组织结构与人员优化所致”,想必今年华扬联众仍然进行了一波降本增效(现金流减少和降本增效的原因分析可见下文)。

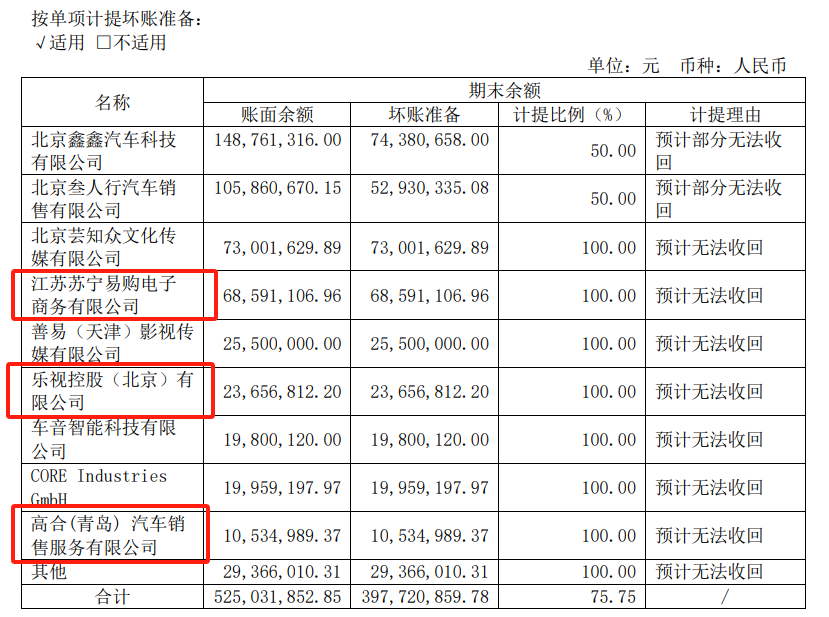

报告期内,华扬联众的坏账进一步扩大,信用减值损失达到了3,799万元,各位熟悉的高合汽车、苏宁易购、乐视都是华扬联众无法收回款项的大客户。

02. 放弃多项业务,主营业务靠投放

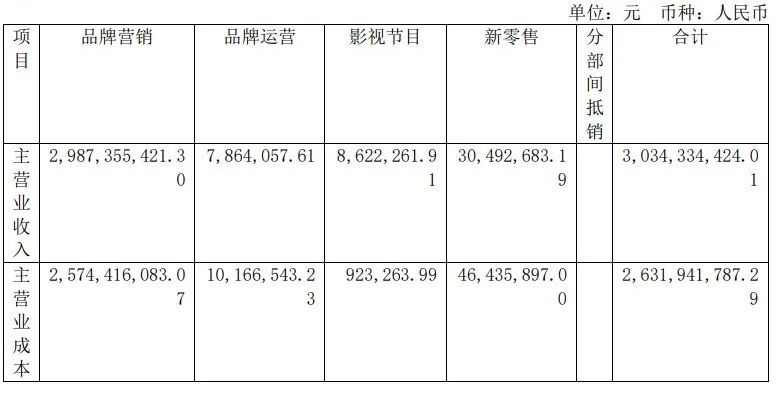

在业务方面,华扬联众曾经将业务分为四块:品牌营销业务、品牌运营业务、新零售业务以及影视业务,但最新的报告并未披露除品牌营销之外的其他三项的业务的运营情况。

具体原因是,因为收入持续下滑,其他业务对收入的贡献已经不足1%。这些业务的体量已经达不到披露的标准,华扬联众还表示,要削减其他业务的资源投入,并逐渐退出。

上文提到的降本增效,想必重点就是这三个业务贡献了大头。而这几项业务确实不怎么挣钱,从去年同期的报告中,就可以看出,品牌代运营和新零售业务都是亏损状态,甚至贡献了上千万的亏损,放弃这些业务也算是比较明智的决定。

*华扬联众2023半年报告

而说到华扬联众绝对的主营业务——品牌营销,其实也发生了很多变化。

在各家的报告中,“品牌营销”“效果营销”“媒介代理”等等名词没有很统一的定义,都是公司各自决定并写明的。

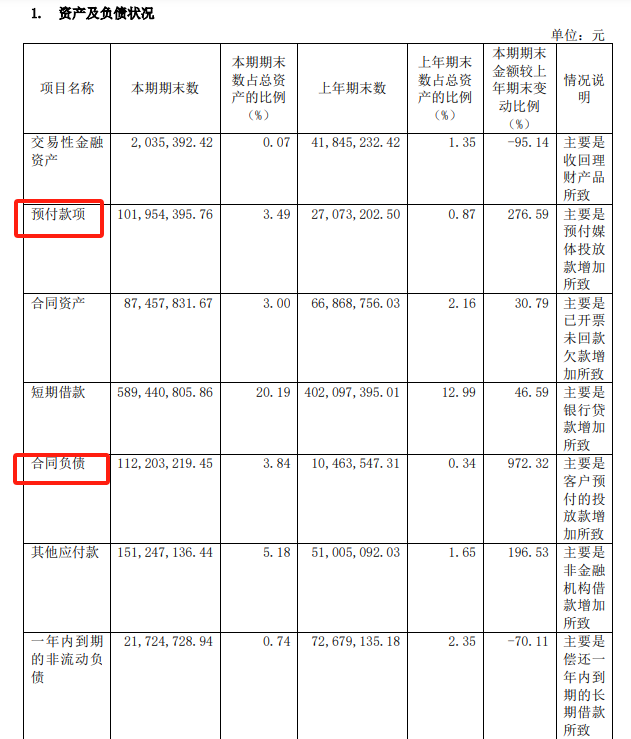

华扬联众定义的品牌营销,包括营销代理服务,即媒体投放业务;以及营销策划与制作服务,即策划年框服务。

一般情况下,后者的毛利要比前者高出不少,华扬联众将这两个业务合并披露,也没有展示毛利率,但我在其资产和负债情况中发现了端倪。

华扬联众披露,上半年预付款项增加了276.59%,合同负债更是激增972.32%,由千万级别直接到亿级,华扬对这两项的变更分别解释为“预付媒体投放款增加”和“客户预付的投放款增加”。

投放款大幅上涨,而与之对应的就是媒体投放业务,可见华扬联众今年上半年的品牌营销业务主要是媒体投放带动,而媒体投放业务需要比较大的现金流支撑,这也导致上半年华扬联众的现金流大幅减少。

03. 研发费用砍半,人工智能出街

在半年报中,华扬联众没有披露公司获得的奖项和新客户,而是选择着重描述了在AI方面的应用。

包括在今年春节推出的AI视频实验性创意短片《龙境之年》,以及AI音乐《大荒之宙重金属版》。

不过虽然人工智能在股票交易市场是个利好名词,但持续亏损的华扬联众还是大幅降低了研发费用,只有去年的一半多,而这个费用也在持续下降,2023年同期的研发费用比2022年上半年减少了19.3%

在华扬联众的公众号上,最近还发布了广汽埃安的AI新车型宣传片,其表示是华扬联众团队利用chatGPT组件协助创作大纲及部分视频文本,Stable Diffusion、Midjourney等AI生图工具全面提升脚本以及分镜产出效率。

而华扬联众自己研发的AI工具——HIGC,则被描述为“助力视频产出工作效率提升近50%”。

华扬联众也是一个“活比较多”的上市广告公司,欢迎查看广告圈头条之前的相关报道:

本文由广告狂人作者: 广告圈头条 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

广告圈头条

微信公众账号:广告圈头条

联系我们

联系我们