年终盘点| 2022年,失去“顶流”的新茶饮陷入大乱斗

锌刻度

锌刻度 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:蒙眼狂奔的时代已结束

行至年末,关于一杯奶茶的创业史还在继续上演着。

从头部品牌齐齐在年初宣布降价,以价格战“肉搏”,到蜜雪冰城、古茗等腰部品牌跑马圈地之后相继传出上市消息,再到年末,喜茶宣布开放加盟、奈雪的茶以5.25亿元“抄底”乐乐茶,新茶饮赛道的格局正发生着巨大的变化。

在“挥刀降价”“联名输血”“跑马圈地”等关键词背后,新茶饮赛道发展放缓的现实已无法回避,曾经拥有的高光时刻并非足以支撑品牌持续发展的不竭动力。相反,在日趋激烈的生存战中,头部品牌与腰部品牌之间的界限正在模糊,新茶饮赛道与新咖饮赛道的壁垒正被打破。

而故事的下一章,究竟是一场大乱斗,还是一场大融合呢?

关键词1 生变

收购、加盟,谁能站稳脚跟?

曾经引领新茶饮赛道加速狂奔的头部品牌,在这一年中经历了有些疼痛的改革。

2月28日,喜茶宣布完成今年1月以来开展的全面产品调价,表示今年内不会再推出29元以上的饮品类新品,并承诺现有产品在今年内绝不涨价。紧接着在3月17日,奈雪的茶宣布大幅降价,推出9至19元的“轻松系列”,并承诺将每月上新至少一款20元以下的产品。

两大品牌作为“新茶饮界天花板”不仅从产品用料和创新上颠覆了过去的行业状态,更是携手将奶茶这一街边饮品包装为新茶饮,价格更是连翻数倍。然而在人力成本、原料成本连连涨价之际,他们却又携手降价了。

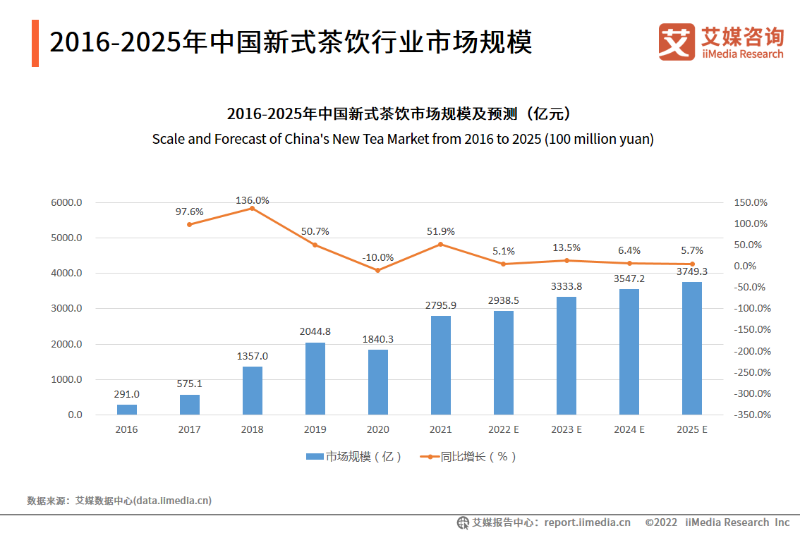

这,便是头部品牌们正在讲述的新故事。大环境早已不如往日火热,根据中国连锁经营协会新茶饮委员会的《2021年新茶饮研究报告》,新茶饮市场进入阶段性放缓时期,预计未来2-3年的增速将由20%+调整为10%-15%。

锌刻度此前也在《不“香”了的喜茶,用价格“肉搏”?》一文中谈到,一度风光无两的“新茶饮第一股”奈雪的茶在2021年遭遇了多次食品安全问题,净亏损超1.35亿元;喜茶不仅陷入“人事风波”,更是从2021年7月起,在全国范围内的坪效与店均收入开始下滑,到了10月,相较2020年同期下降了35%、32%。

因此,即便“顶流们”以降价来完成对更多消费群体的覆盖,直面与腰部品牌的较量,也就成了一件不得不做的事。

不过降价策略带来的利好只是一时,短暂的爆单期和股价上涨之后,奈雪的茶与喜茶仍然需要不断调整策略以稳江湖地位。一方面,通过疯狂联名跨界来快速制造爆款,例如喜茶与《梦华录》《甄嬛传》等热门剧集的联名、奈雪的茶与52TOYS联名推出的熊猫系列,持续的联名几乎等于持续的流量输入。

另一方面,喜茶在11月关闭了位于广州城投大厦的最后一家喜小茶门店,这意味着,这个曾被视为喜茶专攻下沉市场的子品牌,还尚未走出珠三角地区,就成为了“炮灰”。随后不久,喜茶宣布开放加盟,未来或许会迎来一段低成本的快速扩张期。

乐乐茶最终被奈雪的茶收入麾下

众所周知,喜茶与奈雪的茶之间的明争暗斗无论是在线上还是线下都从未消停,喜茶此举不仅会决定其自身的发展方向,更会对奈雪的茶的决策产生一定影响。12月,奈雪的茶宣布以5.25亿元收购那个曾经喜茶创始人“彻底、完全、坚决放弃”的乐乐茶43.64%的股份。

对此,已经有人开始大胆猜测,奈雪的茶“接盘”乐乐茶不仅是为了抢占市场份额,更不排除对其进行加盟模式的探索,以面对喜茶带来的大变局。未来一年,两大品牌之间的“贴身战”仍将从多方位展开,但谁还能继续坐稳“顶流”的位置,真不好说。

关键词2 搅局

咖啡、奶茶,傻傻分不清楚?

进入发展的下半场,新茶饮品牌所面对的较量既有赛道内的多品牌混战,更有其他赛道的跨界玩家,拼创意、拼品质、拼服务、拼品牌力已成为不可缺少的发展要点。

曾偏居一隅的茶颜悦色被视作新茶饮界的“白月光”,“足不出湘”的定位也使其一直以来颇具神秘色彩。不过今年以来,茶颜悦色接连拓展重庆、南京,又推出了“鸳央咖啡”品牌,正式入局咖啡赛道。

茶颜悦色推出鸳央咖啡 图源:鸳央咖啡官方微博

另外还研发了自摇奶茶系列,让那些所在城市还没有茶颜悦色的消费者也通过这种方式被其品牌影响着。而茶颜悦色的一系列东西也反映着如今新茶饮赛道多方位内卷的事实。

放眼市场,新茶饮与新咖饮之间的边界变得越来越模糊,药企、水厂、邮局等跨界玩家也纷纷盯上这块蛋糕,一同下场“搅局”。

喜茶、奈雪的茶、茶颜悦色、书亦烧仙草、蜜雪冰城等新茶饮品牌推出咖啡系列或子品牌,向咖啡赛道主动进军,而咖啡品牌们也在走向“奶茶化”。不同于传统的意式或美式咖啡,当前“花式咖啡”能够融合的品类几乎只有你想不到,没有它做不到。

椰奶、燕麦奶、果汁、浓缩果酱、各类时令水果都走进了咖啡杯里,奶茶化的咖啡使其降低了消费者的决策门槛,迅速地扩增了咖啡消费群体,因此咖啡品牌在近两年中得到了极大的发展。

据艾媒资讯统计,中国咖啡市场已在2021年达到3817亿元的市场规模。其预测,中国咖啡市场正进入高速发展阶段,将于2025年突破万亿级市场规模。反观新茶饮赛道,据《中国餐饮品类与品牌发展报告》数据显示,未来2到3年内,新茶饮增速阶段性放缓,调整为10%-15%。

除了新咖饮带来的压迫感之外,五花八门的跨界者同样使得市场竞争进一步加剧。锌刻度在《年轻人的养生局,真从一杯中药奶茶开始?》一文中写到,同仁堂、童涵春堂、张仲景大药房、华北制药等国药老字号纷纷跨入了新茶饮赛道,另外也有一些城市出现了本地药房推出了中药奶茶店,往往藏于中医馆、药房内。

对于年轻人来说,中药不一定意味着救命药,但却始终和养生、调理挂钩。当他们逐渐开始追求“保温杯里泡枸杞”、“可乐里面加姜片”,或许接受中药奶茶也并非太难。嗅到这则商机的药业老字号们,便快马加鞭地进场了。

锌刻度也观察到,目前出现的中药奶茶、咖啡店虽然大多由百年药企背书,产品设计中会加入多味中药材,的确能带来健康、养生的第一印象。不过,即便如此,中药奶茶店的运营仍然有些流于形式,止于噱头。吸引一次消费者之后,很难将其转化为品牌的忠实用户,造成粉丝复购率不够高。

不过,无论类似中药奶茶这样的“搅局者”是否能够带来足够的威胁,但新茶饮市场的洗牌的确在加速,供应链与数字化的布局一定程度上决定着品牌在内卷时期能否弯道超车。消费者手中那一杯的位置,已不在局限在某一领域,获取流量之后的留存难题更影响着品牌的持续发展。

关键词3 嫁衣

热钱流向了聚光灯之外的地方

新茶饮品牌近两年在发展中遭遇的瓶颈还尚未找到突破口,但这并不意味着没有人拿到热钱。无论“喜茶们”的生意是兴旺还是惨淡,利润率是增加还是下跌,但每一杯都能让供应商们赚到钱。

作为喜茶、蜜雪冰城、瑞幸咖啡等品牌的供应商恒鑫生活正在冲刺创业板IPO。据悉,恒鑫生活主要为上述品牌提供纸制及塑料餐饮具。今年上半年,恒鑫生活已销售纸杯11.47亿只、杯盖8亿只、塑料杯2.35亿只,收入达到4.85亿元,净利润6618.03万元。而在人前风光无限的奈雪的茶,今年上半年的利润为-2.49亿元。

另一家供应商同样在今年披露了上市招股书,发起了IPO冲刺。苏州鲜活饮品股份有限公司主要从事饮品类、口感颗粒类、果酱类和直饮类产品的研发、生产和销售,属于新茶饮供应链的重要一环。

图片来源:艾媒咨询

目前,苏州鲜活饮品股份有限公司已经和乐乐茶、古茗、蜜雪冰城、书亦烧仙草、沪上阿姨、7分甜、瑞幸、盒马鲜生等品牌建立起了合作关系。在过去的2019年至2021年当中,归属于母公司的净利润分别为1.287亿元、1.797亿元、1.889亿元。

除了这些已经借着新茶饮的东风步入正轨的供应商之外,还有不少供应商从幕后走到了台前,也来分一杯羹。例如年销售超过7000万杯,8个月时间为瑞幸贡献了十多亿销售额的生椰拿铁在“盘活”瑞幸之余,更将椰基植物奶品牌菲诺捧红。

数据显示,菲诺在今年“618”期间累积销售额突破1000万元,在植物蛋白饮料类目国货品牌销售榜单中名列第一,活动支付金额同比去年618增长75%。卖出的爆款销冠菲诺厚椰乳可制作生椰拿铁650000杯,创菲诺618销售成绩历史新高。

锌刻度此前发布的《迷上自制奶茶的年轻人,抛弃“喜茶们”了?》一文也观察到,在面对“喝什么”这个问题时,Z世代正对DIY产生浓厚兴趣。部分垂直类博主通过每天分享一杯自制饮品的方式,积累了上百万的粉丝,同时通过布置作业,即让粉丝跟着动手自制的方式实现了较高的粉丝粘性。新茶饮这片红海市场,被饮品博主们玩出了新花样。

在复刻饮品的浪潮中,博主、品牌、供应商正“联姻”打出组合拳,花式种草和产品创新恰好击中了年轻人的创作欲。

新茶饮市场波谲云诡,蒙眼狂奔的时代已不见踪迹,今日的顶流难保明日不会失宠。较量到最后,创新、品控、服务三位一体的发展体系缺一不可,而保持母品牌稳定发展的情况下,跨界的确也成为扩充新消费场景、寻找更多消费群体的升级手段。眼下的竞争环境,向内卷与向外卷在同步进行,比“顶流”位置更重要的,是如何活得更稳。

本文由广告狂人作者: 锌刻度 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们