「奈雪的茶」变成「奈雪&乐乐茶」,新茶饮三国杀结束了?

刀法研究所

刀法研究所 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:市场动作不断,背后是新茶饮第一股之“烦恼”

“新茶饮市场蛋糕就这么十几号有潜力的玩家围着,你与其天天防着别的玩家手里那 1/10 蛋糕,不如把这 1/10 收到自己的麾下,为明年的混战备好粮草。 ”某成熟餐饮品牌资深操盘手小白向刀法表示。

小白之所以有这样的感慨,和本周大事件有关:去年被「喜茶」“彻底、完全、坚决”放弃的「乐乐茶」,如今和「奈雪的茶」签署了 5.25 亿元的投资协议,其中 3.25 亿用于老股转让,另 2 亿为增资。

奈雪在 12 月 5 日的公告中称,本次投资完成后,奈雪将持有乐乐茶 43.64% 股本权益。天眼查相关信息显示,此轮融资也刷新了乐乐茶有史以来的最高融资金额记录。

奈雪投资乐乐茶,可能看中了后者哪些条件?为什么同样评估过乐乐茶,喜茶没有做出类似的选择?

对此,刀法第一时间对谈了前述操盘手小白,以从业者和“局中人”的视角分析了新茶饮江湖接下来的竞争格局。

01 被喜茶“放弃”的乐乐茶,为什么被奈雪“看上”了?

关于奈雪官宣投资乐乐茶一事,业内众说纷纭。

从财务视角看,控股乐乐茶的短期账面意义并不明显。

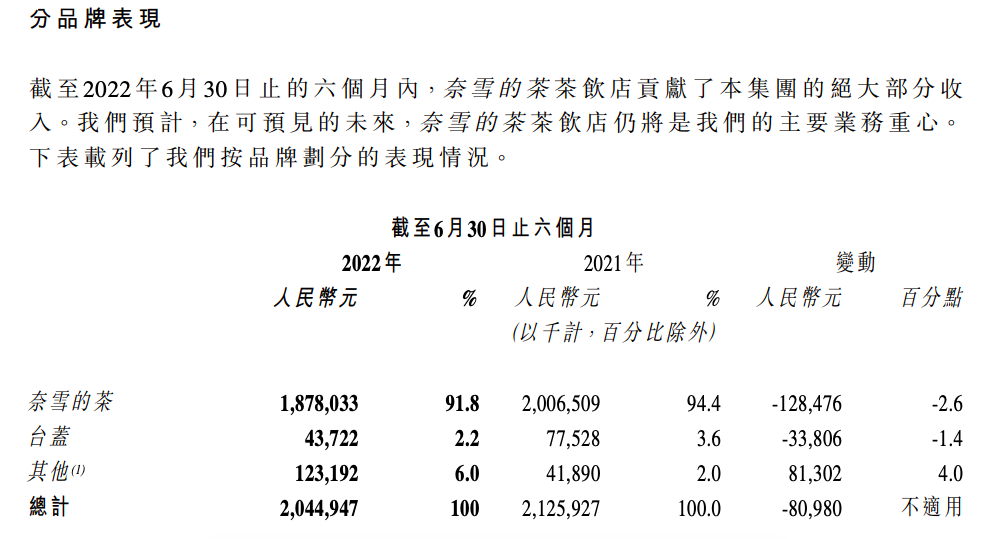

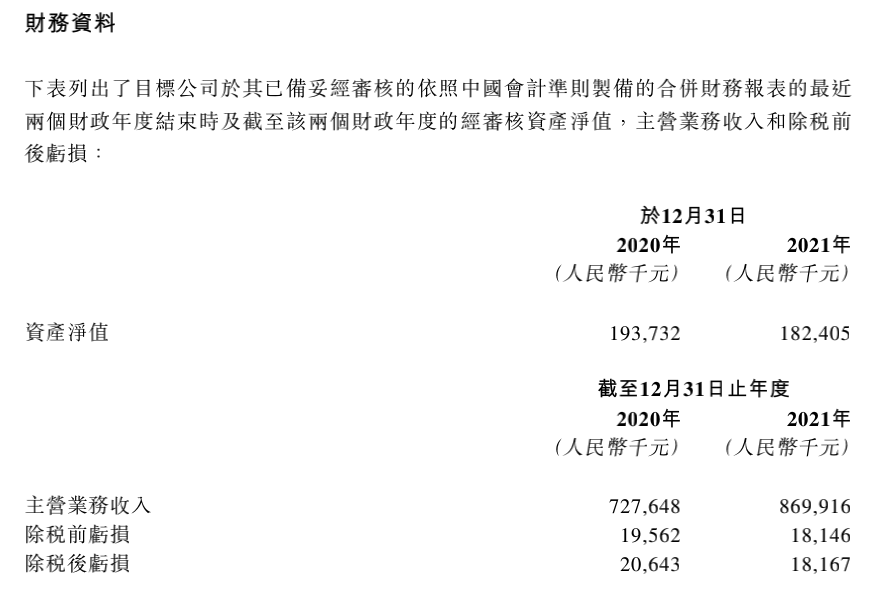

奈雪最新半年报显示其报告期内收入 20.45 亿元。而奈雪本次公告披露,乐乐茶于 2020 年、2021 年分别实现营收 7.28 亿元、8.7 亿元,除税后亏损分别为 0.21 亿元和 0.18 亿元,体量不足奈雪的 1/5 ,还在亏损,上市计划也远在 2025 年业绩考核之后。

左:奈雪 2022 半年报,右:奈雪披露乐乐茶营收

但如果将这一事件定义为上市公司的投资行为,那么选中乐乐茶这个标的似乎显得合理很多。

“乐乐茶处于亏损状态,它整体估值和历史高点相比有所缩水,5.25 亿相对来说是一个比较便宜的价位。但整体上,乐乐茶的综合产品水平和品牌价值又是存在的,它属于一种消费者喜欢的品牌,完成了 AIPL(认知 awareness、兴趣 interest、购买 purchase 和忠诚 loyalty)中的 AI ,某种意义上算是一种良币,这就是为什么很多人说奈雪‘抄底’做了一笔不亏的生意。”小白说。

奈雪公告称,本次投资完成后,会在门店拓展、供应链、数字化与自动化、内部管理等方面给予乐乐茶支持。现有公开信息则显示,乐乐茶将继续维持独立经营,保持现有品牌定位、团队、运营策略不变。

而双方品牌调性和运作模式的相似相容,或许也是促成本次合作的重要原因。

官网显示:

奈雪的茶创立于 2015 年,开创“茶饮+软欧包”双品类模式。截至今年 6 月,品牌已在中国大陆 85 个城市及中国香港等地,开设 904 家直营门店,其中 818 家门店位于一二线城市。

乐乐茶成立于 2016 年,致力于将品牌打造成上海时尚 IP,目前在江浙沪等华东地区,以及北京、成都、武汉等一二线重点城市商圈拥有超过 120 家直营门店。

从产品定价来看,奈雪和乐乐茶均提供包括水果茶、奶茶、软包等,乐乐茶旗下热门单品售价区间为 9-33 元,奈雪则为 9-28 元。据此,小白举了个例子:“我们可以想象一下,后面会不会出现在乐乐茶门店提供奈雪的周边,或者在奈雪的门店里去售卖乐乐茶的欧包?双方联动的想象空间比较大。”

从门店渠道来看,携手乐乐茶之后,奈雪将肉眼可见地扩大对华东地区乃至重点一二线城市的影响。特别是如果以门店为依托,将两者线上系统后端数据库打通,双方在全国会员服务的便捷程度、品牌业务各项信息存取方面都将形成有力的壁垒。

从品牌定位上来看,奈雪定位高端现制茶饮,一二线门店占比约 90%,其常见的单店占地面积约为 180-300 平方米,将茶饮消费打造成一种生活方式;乐乐茶门店几乎全部立足于一二线城市,单店面积也基本在 180 平方米以上,主张打造上海地标和上海时尚 IP 概念,传递以快乐、东方制造、“匠与艺术为茶魂”的核心理念——两者在「以茶饮为依托,探寻高端生活方式」的定位及增长路线上不谋而合。

如此一来,乐乐茶之于奈雪似乎是非常合适的选择,那为什么近几年也在寻求投资标的的喜茶没有对乐乐茶“出手”,而是另辟蹊径,选择了「和气桃桃」、「苏阁鲜果茶」乃至「Seesaw咖啡」呢?

关于这个问题,小白的观点有一定的代表性,她认为:“当时乐乐茶估值比较贵,这是其一。其二从用户视角来看,喜茶、乐乐茶已经不是相似相容了,那是‘过分相似’,喜茶没必要去选择一个包含性质的品牌,意义不大。但是喜茶投资像「苏阁鲜果茶」这类品牌,可以在鲜果茶赛道和二三线市场补齐一些竞争力。”

02 市场动作不断,背后是新茶饮第一股之“烦恼”

除了投资乐乐茶,奈雪今年动作不可谓不多。

在品牌营销层面,联名热播剧《梦华录》《苍兰诀》、潮玩品牌「52TOYS」等,平均每个月都有合作热门 IP +上新的营销动作,非常密集,但真正出圈的似乎并不多。比如同样合作了《梦华录》,当我们在小红书等社交平台搜索关键词“喜茶 梦华录”和“奈雪 梦华录”,会发现前者讨论数、高赞热帖数量都更高。

换句话说,成为上市公司这一年多里,奈雪依然是一个并不十分“强势”的品牌,你很难去判断它这些营销动作究竟“有没有做对”,可能对资本市场来说,关键是“完成”,而这些动作也确实给消费者留下了一定的心理印记。

值得一提的是奈雪于年中推出的上市一周年活动,刀法曾专门写文章分析了奈雪推出元宇宙玩法背后的逻辑。

6 月 30 日至 7 月 2 日,在品牌小程序下单实付满 30 元可获赠 30 股虚拟股票,这 30 股虚拟股票还可兑换 3 元代金券。为了为参与游戏的用户提供超真实体验,虚拟股票的价格 = 奈雪的茶当日港交所收盘价格 × 当日港币兑人民币汇率,用户可以选择“加杠杆”玩法来放大虚拟股票的价值波动。活动还上线了“元宇宙奈雪乐园”,用户进入元宇宙奈雪乐园的用户可以个性化捏脸、换装,做任务领取官方奖励。

作为“新茶饮第一股”,奈雪大力推进元宇宙营销,其一联动了现实和虚拟世界中的用户资产,其二也不排除通过尽早入局,在新的细分领域拥有话语权。

“但这个‘元宇宙玩法’遇上了一些涉及私募的问题,所以非常可惜,看上去奈雪好像是忙了半天听了个响,归根结底是因为目前市场还没有合适的土壤和时机,元宇宙概念处于初级萌芽阶段。不过奈雪暂时还是占了一个先机。”小白感叹。

而不管是大手笔的资本运作,还是接连不断近乎常态化的品牌营销活动,在市场眼中是“钞能力”和“存在感”的象征,是奈雪作为一家上市公司提振信心的表现。

03 新茶饮赛道中的「野兽派」vs “先锋买手店”之争

在很多人意识中,新茶饮赛道混战到今天,TOP3 无非是喜茶/奈雪/乐乐茶。

而奈雪、乐乐茶携手之后,这个江湖再度风云变幻,一个明显的迹象是:喜茶走起了下沉 + 加盟扩张路线,奈雪和乐乐茶暂时主攻一二线市场。

为什么奈雪并没有选择立即和喜茶在下沉市场正面交锋?

基于前文的分析,也许我们可以获取其中一个答案:奈雪定位在高端消费,这种主打生活方式的茶饮品牌要运转下去,就需要足够的溢价空间。如果奈雪贸然走下沉路线,市场的复杂性会给品牌的商业模型带来更多不确定性。

“喜茶做下沉其实对奈雪的冲击是很大的,在这种情况之下,它必须要有所动作。如果奈雪也走下沉,它在和喜茶正面对抗中说不好会变得被动。”

小白指出,当一个赛道有更多的品牌去做“下沉”,往往也会有越来越多的品牌去做“高端”,整个市场始终围绕「二八定律」处于一个微妙的平衡中。

在她眼中,奈雪和喜茶仿佛新茶饮赛道中的「野兽派」遇到了“先锋买手店”,前者将生活方式牢牢刻在基因里,其品牌调性和品牌势能已经被推高到了某个阶段,短期内不会发生较大的改变,后者则习惯了兵行险着,不管是和知名时装设计师 & 潮流主理人藤原浩的联名,还是面向非一线城市开放加盟。

左:奈雪的茶,右:喜茶

不过,这并不意味着两个品牌的选择孰优孰劣。

对奈雪而言,高端消费依赖于经济恢复周期。尤其当人们大家习惯了团购、直播、低价等带来的体验之后,高端市场能恢复到什么程度、奈雪后续又将有哪些打法,仍值得观察。

对喜茶而言,新的挑战主要来自下沉市场一战,“第一批加盟喜茶的人能不能赚到钱,这是一个很现实的问题。如果亏了,这对喜茶的品牌力也是非常大的冲击”,小白预计,明年新茶饮最核心的竞争将在于对品牌组织能力的考验,奈雪这时候和乐乐茶达成联盟,相当于提前备足了粮草,“明年只会更卷”。

写到这里,我们不禁想例行公事地问一句:新茶饮的春天来了吗?

想必,大家对个问题的答案已了然于胸。刀法也将持续关注国内新茶饮赛道,欢迎各位品牌人操盘手随时和我们联系、交流。

本文由广告狂人作者: 刀法研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们