是喜茶格局小,还是乐乐茶不值得?

开菠萝财经

开菠萝财经 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:一个“杀疯了”,一个“心里苦”?

“彻底、完全、坚决放弃。”

继王思聪后,喜茶也放弃了乐乐茶。

7月20日,针对近日“元气森林和喜茶都欲收购乐乐茶,并给出了40亿估值”的消息,喜茶创始人聂云宸深夜发朋友圈回应:“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”

当天下午,乐乐茶回应称,公司并无被收购计划,目前经营状况良好,无论是单店还是公司整体情况都呈健康、盈利、发展的状态。另据财经网消息,元气森林也表示收购消息不属实,不予置评。

在你来我往的回应中,喜茶创始人的言论最惹争议,在#喜茶回应收购乐乐茶#的微博热搜话题下,不少网友认为喜茶不地道,“摸了对手的底,还要再踩一脚?”“伤害性不大,侮辱性极强。”

7月21日,喜茶方面继续就此事进行“情况说明”,信息量颇大。首先不忘回顾被“抄袭” 历史:“这些年来,我们很迷惑地经常看到这位LLC (乐乐茶) 跟我们的形似。”紧接着,针对此次收购案核心表达了两点:40亿估值远高于此前交易中商定的金额;去年底中间人向喜茶传递了乐乐茶创始人想出售公司的想法,前后经过超过半年时间的沟通,因乐乐茶董事会意见不统一,同时结合其实际情况,最终决定“放弃”。

喜茶此举何意?同样是高端新式茶饮三巨头,乐乐茶和喜茶、奈雪的茶 (以下简称奈雪) 的差距真的大到被公开吐槽吗?

“奶茶第一股”奈雪上市即破发,目前市值不到200亿元,刚完成新一轮融资的喜茶估值从去年初的160亿暴涨到前所未有的600亿,喜茶值吗?新式茶饮发展到现阶段战况又如何呢?

带着这样的疑问,开菠萝财经研究了产品研发和用户心智、门店规模和精细化运营多个维度下乐乐茶和喜茶的差距,以及喜茶真实的含金量,试图描绘真实的喜茶、乐乐茶和当下的新茶饮赛道。

喜茶葡萄、奈雪橙子,乐乐茶抢不到任何水果心智

值得关注的是,在网友吐槽喜茶创始人“不地道”之余,不少网友称乐乐茶的产品不输喜茶。

来源 / 微博

久谦中台近期调研的400多份消费者样本显示,三家客群重合度很高,且迁移数据持平。换言之,彼此之间都会有一些流入流出,对于大部分消费者而言,谁也不是不可替代的选择,如果喜茶排队,可能去买奈雪或乐乐茶。论价格,乐乐茶和喜茶、奈雪处于同一梯队。久谦中台数据显示,喜茶、奈雪客单价分别为50元、43元,乐乐茶去年的客单价为45元。

上述调研同时显示,喜茶在全国的品牌知晓率是奈雪的1.5倍,是乐乐茶的3-4倍,但乐乐茶80%的“三个月最常买”留存率明显高于喜茶和奈雪的40-50%;在好喝度和新品口味这两项的分数上,乐乐茶也高于另外两家。从这个角度看,网友评价乐乐茶“好喝”不无道理。

久谦中台资深分析师表示,这是工业化形式和作坊形式在口感上的差别。喜茶门店基数是乐乐茶的10倍,出于效率和口味一致性的考虑,原材料会放到供应链预先处理,就会损伤一些风味。而乐乐茶的水果采购无规模效应,仅能强调水果品控和门店现制新鲜度,因此毛利也是三家中最低的。

之所以能开辟出高端新茶饮这一赛道,就是因为喜茶、乐乐茶在茶饮中加入了鲜果,让一杯茶饮有了更高的价值感,再通过营销方式抓住主流产品的用户心智,持续获得高溢价。

事实上,在新式茶饮出现及扩张的早期,产品创新是至关重要的。不过,当时很难说得清哪家先做了什么品类或哪款水果,往往是一家做了另一家再跟进。这期间出现了芒果、椰子、豆乳、凤梨等热门品类。

时间 / 2021年5月

久谦中台数据显示,2018年-2020年中,乐乐茶的产品线出新速度是三家中最快的,三年推出了600款新品 (包含周边产品) ,喜茶、奈雪这一数据分别是300、200,到2020年,乐乐茶继续调整推新策略,原来一半的新品是欧包,现在更集中在水果茶上。

不过期间有两起“疑似抄袭事件”发生,乐乐茶2019年8月推出中秋之夜系列产品“奶黄流心月饼”,以及打出的“万物皆可乐乐茶”口号,被指“模仿”喜茶,喜茶三天前推出的中秋季产品是“流心奶黄波波冰”,口号是“万物皆可波波冰”;乐乐茶同年9月推出的“坚果茶宴”系列被网友指责抄袭长沙茶饮品牌“茶颜悦色”。

左为茶颜悦色,右为乐乐茶

但问题是,喜茶抓取了葡萄和草莓的心智,奈雪在早期抓取的是橙子的心智,乐乐茶没有长青的爆款,也没有抓住某一款水果的用户心智。久谦中台资深分析师提到,今年乐乐茶桃子做的不错,但远没有做到这个品类的消费者心智第一,这与其品牌力、营销是否与产品挂钩相关。另外,在奶茶用户调研中,无论是现制茶饮还是现制果茶的用户心智占领上,喜茶都居首位,乐乐茶暂无竞争力。

他还表示,随着喜茶的门店基础势能、供应链势能以及品牌势能积累,能够使得一些产品心智转移过来。此前奈雪一直是橙子品类的心智第一,喜茶在今年年初推出了一款橙子饮品,有把橙子用户心智转移过来的迹象。而乐乐茶在这些维度上都不占优势,自然在心智上抢不过喜茶和奈雪。

在新产品线方面,喜茶选了瓶装饮料,奈雪和乐乐茶选了欧包。这也是值得讨论的一个维度。

久谦中台资深分析师表示, 从规模效益角度看,瓶装饮料更加分,现制欧包对于期初投入、人的要求更高,成本高、可复制性弱。 而欧包所在的烘焙行业竞争激烈,不但有西式烘焙,也正在崛起大批中式烘焙。 为改善门店盈利性和扩张灵活性,奈雪及乐乐茶也先后推出PRO店及水吧模式门店。

奈雪招股书显示,欧包产品的毛利低于茶饮。如果欧包拖累了奈雪的坪效和利润表现,对乐乐茶的影响可想而知。

门店扩张:喜茶奈雪抢点位,乐乐茶几乎停滞

2019年下半年起,新茶饮赛道的产品创新竞争到白热化阶段并接近尾声,行业竞争就来到第二个阶段,主拼门店扩张和精细化运营的能力。

当行业老大和老二大举抢占一二线城市shopping mall点位时,乐乐茶几乎是停滞的。喜茶、奈雪每年新增两三百家,乐乐茶每年新增十多家。

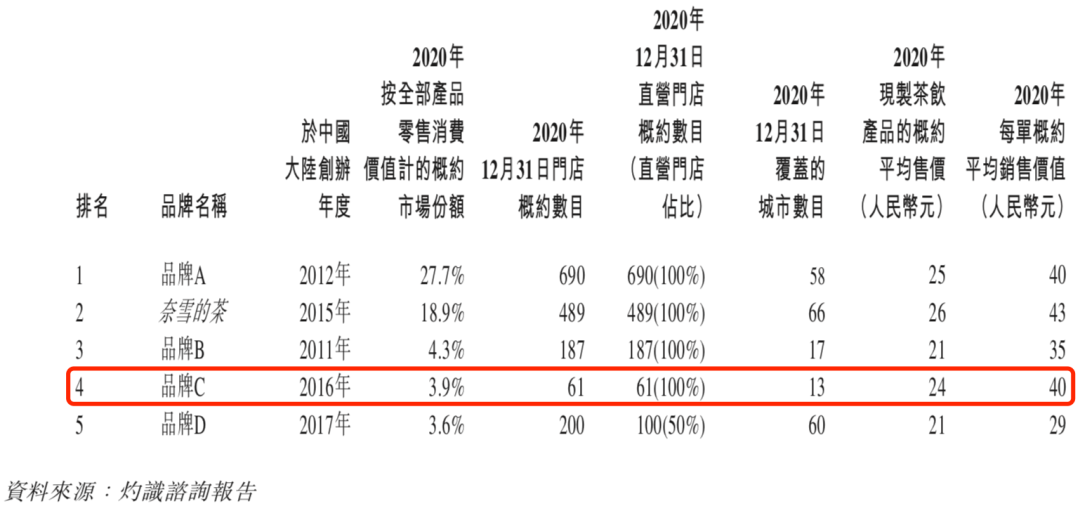

图源 / 奈雪的茶招股书

图源 / 奈雪的茶招股书

这一点可以参照奈雪招股书。一位业内人士称,从成立年份可以判断出,图中品牌A为喜茶,品牌C为乐乐茶。若这一说法准确,那么喜茶到2020年年底共有690家门店,奈雪有489家,而乐乐茶仅有61家;喜茶到2020年年底覆盖的城市数达58座,奈雪覆盖66座,乐乐茶仅覆盖13座。

乐乐茶在此次并购传闻的回应中透露了扩张计划,称目前门店数为72家,将于明年春节前翻倍至140家。

根据国金证券的一项最新报告显示,截至2021年4月1日,喜茶的门店总数增加至772家,与乐乐茶再次拉开差距。

高坪效是决定新茶饮企业盈利能力的关键要素。为了快速扩张,当对手都把重心放在供应链、优化门店模型、开小店、努力提高坪效时,乐乐茶扩张几乎停滞,在用户心智的抢夺上失去优势,既抢不过喜茶也抢不过奈雪,同样因为规模小,也无心花太多精力在精细化运营上。

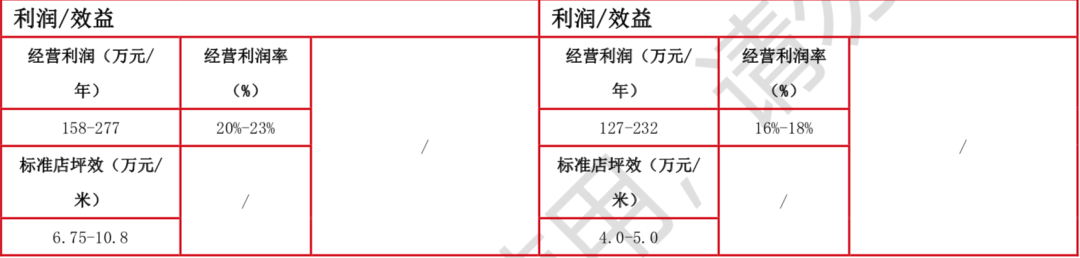

图源 / 国融证券研究与战略发展

时间 / 2021年5月

根据国融证券研究与战略发展部的报告,喜茶标准店坪效为6.75-10.8万元/米,奈雪标准店坪效为4.0-5.0万元/米;对比喜茶和奈雪的茶的单店销售模型,可以发现喜茶通过小店型 (即更小的店铺面积、更少的员工薪酬与店铺租金支出) 获得了比奈雪更高的单店收入、经营利润率和单店坪效。

喜茶从2018年开始推出GO店模型 (约50平方米,其标准店是120-150平) ,至2021年4月底,GO店已达202家,2020年就新增102家。奈雪从2020年下半年开始,推出了比标准店 (约为180-300平米) 更小、减少了现场烘培区域的PRO店 (80-200平米) ,并宣称2021年与2022年新开设门店以PRO店为主。一直以来,奈雪的店铺面积就远远大于喜茶,奈雪的茶的PRO店差不多是喜茶的标准店大小。

而根据久谦中台数据,2021年第一季度,乐乐茶在一二线城市的门店平均面积为270-330平方米,日均800和700单,单店集客能力并不差,坪效虽低于喜茶,但高于奈雪。

在子品牌拓展方面,乐乐茶同样动作较慢。

奈雪和喜茶分别于2015年、2020年推出子品牌台盖和喜小茶,客单价在13-16元,主要对标CoCo奶茶价位。其中台盖截至2020年2月5日门店数达63家 (奈雪招股书) ,喜小茶截至今年5月门店数量为22家 (官方公布) 。乐乐茶今年2月开始布局咖啡店,在上海推出子品牌“豆豆乐”,客单价在15-25元左右,大众点评上显示只开了一家。有用户形容,“在魔都(上海)一众精品咖啡店里显得有些平庸了。”

当行业老大老二的门店扩张、精细化运营和子品牌拓展初见成效,新茶饮的竞争即将进入品牌势能的新阶段,乐乐茶显然已经离开主流擂台了。

喜茶值600亿吗?

喜茶就差直接说乐乐茶不值40亿了,但此次被网友认为有“拉踩”嫌疑、“有点儿飘”的喜茶,600亿的估值里有水分吗?

久谦中台资深分析师通过一组数据对开菠萝财经分析,已经上市的奈雪如今市值是185亿元 (222亿港元) ,2020年营收30亿元,也就是说按照6.2倍PS估值,参照此,喜茶600亿元的估值并不高。

目前喜茶门店数是800家,奈雪截至上市时是505家,前者是后者的1.6倍左右。参考2019年、2020年到2021年上半年的数据,喜茶的平均店效是在90万,奈雪的平均店效为70万,中间有接近1.3倍的差距,1.6乘以1.3就是2倍的差距。以此推算,喜茶2021年的收入可能是奈雪的2倍左右,如果用奈雪相同的PS值来算,喜茶的估值接近400亿元。这只是门店层面的估值,喜茶的故事里还包括喜小茶、瓶装饮料等。

据其分析,对喜茶的评估还需要考虑到,奈雪从一级市场到二级市场的降温;以及从竞争角度看两家,行业公认喜茶第一、奈雪第二,喜茶的品牌势能比奈雪更强,对于高于竞对又没有上市的喜茶而言,估值一般会偏高。“从大环境看也是如此,餐饮赛道今年在一级市场的估值普遍虚高。当然,不影响喜茶被资本市场热抢。”他表示。

喜茶也绝非完美,久谦中台数据显示,从2020年开始,喜茶一直在经历单店店效下跌。久谦中台调研显示,除了2020年受疫情影响外,主因是快速开店带来的门店分流。

来源 / Pexels

星巴克在扩张之路上也遇到了类似的困境——单店销售额经历了超20%的下跌。换言之,这不是喜茶一家的难题,奈雪伴随快速扩张、流量红利的消失,未来也会经历“单店下跌”。

要想解决这一问题,喜茶和奈雪就需要完善上游供应链以及门店的精细化运营,进而提升盈利性。

行业老大和老二面临的另一块天花板是,急于扩张,但三四线城市的点位不够了。

久谦中台资深分析师表示,内地购物中心不到7000家 ,符合开店条件的3000多家,在三四线城市,不是每一家购物中心的流量都足以撑起两家以上网红奶茶店,因此抢占点位是首要任务。这也是奈雪和喜茶疯狂开店的原因,而且在越下沉的城市,它们越要跟物业签排他。以小店模式抢占办公楼、社区或交通枢纽等非标点位,是两家的解决方案之一。

头部新茶饮可能出现并购吗?

话说回来,新茶饮这个已经进入相对后期的竞争阶段了,老二奈雪已经上市,行业老大喜茶也已经进入准上市阶段,对于乐乐茶而言,自己的体量不及老大的十分之一,寻求并购的机会也非常正常。

久谦中台资深分析师对开菠萝财经分析,并购要考虑到两个品牌能不能一加一大于二,喜茶和乐乐茶两个品牌的受众比较兼容,但定位从一开始就不同。喜茶强调创新灵感、中国的茶,奈雪走的是浪漫日式的路线,而乐乐茶给人的感知偏网红向。“乐乐茶的品牌定位和基因,不如喜茶跟奈雪,从这点上来看,喜茶如果收购乐乐茶,品牌价值没有1+1>2的可能。”

虽然乐乐茶在门店运营、产品研发和供应链等角度有所欠缺,但在线上运营、营销投放和品牌联名上,能为喜茶在声量上造势,于其而言是加分项。乐乐茶只有70多家门店,但在社交媒体、一线和新一线城市中的影响力大于这70家门店。

按照喜茶官方在回应里的说法,去年底有中间人向喜茶方面传递了乐乐茶创始人想要出售公司的想法,双方经过了多轮沟通,期间乐乐茶创始人提出了明确的出售意向,并做了一些推动交易的事宜,但由于后续沟通中股东诉求不一,对方董事会始终无法就交易条件形成统一意见,同时结合乐乐茶的一些实际情况,喜茶方最终做出了放弃的决定。

来源 / Pexels

同时,喜茶方面称,这件事早在两个月前就已经尘埃落定,不存在不遵守保密协议的问题。

从喜茶创始人的“坚决放弃”到21日喜茶官方的“补充回应”,这起两茶并购案几乎没有任何可能性了,而“乐乐茶掉队”也已经摆上了台面。

有业内人士称,乐乐茶从市场竞争环境、产品研发和战略布局上来看,依旧是值得接触的收购标的。

据久谦中台资深分析师分析,始终“小而美”的乐乐茶,一方面可能与管理层的选择和立场有关,另一方面恐怕与乐乐茶管理层的流动相关,相比喜茶和奈雪主理人的稳定,这一点对乐乐茶的发展影响巨大。

虽然后来者伏见桃山、50岚旗下的KOI café,在规模上已经能赶上乐乐茶了。不过他认为,乐乐茶现在的优势是,在出生地上海还占据着比较好的点位,有一些不错的商业资源,如果产品和运营能够维持现在的标准,基本盘还是稳的,并不会被蚕食掉。

高临咨询专家表示,今年依旧是茶饮的兵分年,今年不管是加盟的还是直营的,可能会有多家公司上市,其中喜茶和奈雪,要做的是全球化路线的超级品牌。几乎可以确认的是,国内高端新茶饮赛道,接下来就看喜茶和奈雪两巨头如何打擂台了。而喜茶给乐乐茶撒的这把盐没多久就会被遗忘。

本文由广告狂人作者: 开菠萝财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

开菠萝财经

开菠萝财经

联系我们

联系我们