国内游戏收入6个月环比首次增长,但市场焦虑并没有减少

锌刻度

锌刻度 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:玩家数量见顶,爆款产品缺失

玩家数量见顶、爆款产品缺失

日前,数据研究机构伽马数据发布了《2022年10月游戏产业报告》,报告中数据显示,2022年10月,中国游戏市场实际销售收入197.68亿元,环比增长4.66%,为近6个月内环比首次出现增长。

虽然只是暂时扭转了市场萎靡的态势,但这难得的好消息还是让不少从业者长舒了一口气。

2022年对游戏市场而言并不是轻松的一年。

今年4月,版号恢复发放,“寒冬”宣告结束,但游戏市场却并没能立刻走出阴霾。

根据中国音数协游戏工委发布《2022年1-6月中国游戏产业报告》,2022年上半年中国游戏市场实际销售收入1477.89亿元,同比下降1.8%;2022年上半年中国游戏用户约6.66亿人,同比下降0.13%;而随后,在伽马数据《2022年第三季度(7-9月)游戏产业报告》中,7-9月,国内游戏市场实际销售收入597.03亿元,环比同比均下降,环比下降12.61%,同比下降19.13%,表现依旧让人担忧。

在这样的大背景之下,本次游戏市场环比增长虽然扳回一城,却也并没有完全消除一些针对游戏市场的质疑之声。有分析师认为,“版号寒冬”只是近期游戏市场低迷的导火索,真正导致游戏市场开始走下坡路的,是游戏市场头部效应愈发凸显、玩家数量接近天花板、爆款产品缺失等一系列因素。而这些因素此前因为游戏市场规模快速增长和影响力不断扩大而被忽视,如今,游戏市场放缓步伐,也许正是准备重新面对并解决这些问题。

游戏市场环比回升,缓和不了竞争的“血海”

就像前文所说的一样,虽然游戏市场增速久违地由负转正,但这并不意味着游戏市场就能鼓起士气走出萎靡的状态。

而之所以会有如此悲观的看法,也并非空穴来风。

让我们来看看各细分市场的表现情况。

根据伽马数据的统计,10月,中国客户端游戏市场规模环比增长7.56%,同比增长20.70%;而移动游戏市场实际销售收入环比上升3.85%,同比下降27.27%。

而从细分市场的表现可以很轻易得知以下情况:相较客户端游戏,主导国内游戏市场的移动端游戏在增速上稍显落后,而同比表现仍旧让人不满。

客户端游戏在如今的游戏市场中表现已经相对稳定,而10月份的大增长,除了10月这个特殊时间节点给游戏市场带来的庞大流量红利外,还有各大厂商迎合10月节点推出的各种促销活动,以及以《英雄联盟》S12为代表的电竞赛事对游戏市场的助力,所以客户端游戏市场的增长情况基本在市场的预料之中,倒不如说,在进入疫情时代后,缺乏爆款(不算入跨平台游戏)助力的客户端游戏流水还能有这样的增长表现,已经有些超出市场预期了。

《英雄联盟》S12世界总决赛

而在另一边,虽然没有顶级电竞赛事支持,但同样迎来10月的移动游戏市场,在头部产品纷纷进行版本更新、推出新活动新内容的状况下,整体增长情况却稍逊于客户端游戏。这不得不令人们担忧:移动游戏作为游戏市场“主引擎”,是否已经开始脱力?

对此,在成都某手游公司从事运营工作的海豹给出了肯定的答案。在他看来,当下的移动游戏市场的健康状况并不乐观。

“从目前国内版号发放情况可以看出,目前国内游戏公司仍在涌向移动端赛道,然而,随着移动端游戏的质量和寿命增长,移动游戏市场的头部效应正在以肉眼可见的速度加剧,无论是玩家资源,还是节日假期或者居家隔离的红利,基本上都在被几款头部游戏产品蚕食殆尽了,甚至连(头部产品)游戏外的时间也被这些游戏的玩家社区和二创内容夺走了。”海豹表示道。

不过,虽说竞争环境如此激烈,但由于玩家数量已经相当庞大、加上国内玩家普遍存在‘尝鲜’的习惯,因此新游产品只要不是质量太差,在上线初期多多注重宣发,仍能赢得不错的首月流水表现。但是,如果他们想要在这样的环境下长期站稳脚,那就很困难了。

海豹进一步指出:“如今游戏产品整体质量提升、寿命增长,细分赛道也被发掘得差不多了,这导致新入局的厂商不得不面对门槛更高的游戏市场。然而,当他们被迫提高开发成本去追逐高质量的头部产品后,却发现自家新游的表现依旧跟渠道时期一样——开服之后流水呈现断崖式下跌。”

“而由于版号的问题,这些厂商无法像渠道时代一样,在一款游戏流水大幅下跌后立刻关服止损,‘换皮’再起炉灶……总之,在当下的竞争环境下,你是很难指望赛道里能有中小型的公司能复刻当年鹰角、米哈游的成功的,游戏市场最后很可能沦落为头部大厂间的博弈。”海豹总结道。

玩家数量接近饱和,国内市场的下一个增长点在哪儿?

而国内市场竞争格局之所以会进一步升温,有一个重要原因——玩家不太够用了。

内卷再激烈的市场,只要蛋糕能不断做大,即便只能分到头部的残羹剩饭,余下的游戏公司也仍有不小发展前景,但目前看来,国内游戏市场蛋糕的“原料”,很可能已经濒临耗尽。

根据分析机构Niko Partners今年5月发布的《2021中国游戏市场分析报告》,2021 年,国内共有有7.06亿游戏玩家,同比下降3.7%。

而中国音数协游戏工委发布的《2022年1-6月中国游戏产业报告》中数据则指出,上半年中国游戏用户规模约6.66亿,同比下降0.13%。

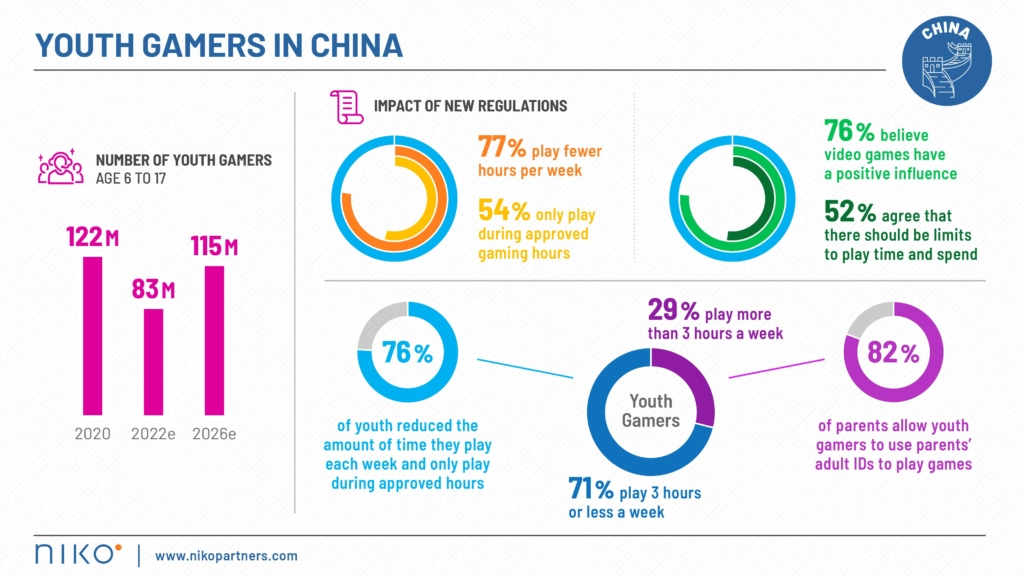

面对国内玩家规模增长放缓乃至萎缩的现状,一部分分析机构将其归结于当下的未成年防沉迷政策。像是NIKO Partners等机构甚至统计出了国内未成年玩家的人数下降情况。

图片来源:NIKO Partners

但针对未成年玩家游玩情况的统计真的那么准确吗?

事实上,对于市场和玩家而言,未成年防沉迷政策究竟能将多少未成年“拒之门外”,大家都心照不宣。

以当下正火热的电竞产业为例,未成年就开始上场打比赛的电竞选手过去比比皆是,虽然如今有了要求选手18岁之后才能上场的相关政策,但选手们显然不可能在18岁生日当天突然就打通任督二脉、无师自通电竞游戏,此前肯定会有各种方法接触游玩电竞游戏产品——比如此前登上过热搜的“60岁的老奶奶凌晨3点王者荣耀拿五杀”这种会让人会心一笑的小把戏。

此外,虽然在国内市场,大家基本将电子游戏与移动游戏或者客户端游戏画等号,但电子游戏实际上是一个相当广泛的概念,政策可以要求客户端和移动端游戏接入防沉迷系统,但不可能要求买断制单机游戏产品接入防沉迷系统,也无法要求夹在各种APP和网页里的H5小游戏接入防沉迷系统。因此,在线上娱乐变得如此普遍的当下,未成年玩家总有办法进入游戏市场,而用防沉迷新规解释玩家数量下降的情况,其实并不能完全令人信服。

那么,导致玩家规模增长放缓乃至萎缩的关键原因究竟是什么呢?

目前国内玩家数量接近7亿,也就是近半数的国民都是游戏玩家。平心而论,这一比例其实已经相当高了,虽然和在线音视频以及移动社交平台的用户数量相比还有一定差距,但电子游戏与在线音视频、移动阅读/有声书、漫画等线上娱乐方式相比,其操作难度和学习成本本就是严格的限制,会劝退相当一部分数量的消费者。

现阶段国内玩家能有如此庞大的规模,还是在移动游戏兴起,大幅降低游戏操作门槛和学习成本、消除游玩场景限制之后才取得的。但眼下,游戏纷纷采取长期运营策略,质量寿命不断增长,为了维持用户粘性,游戏内都是做“加法”,不断更新更多角色、更多玩法机制、更多养成内容,游玩门槛也在不断垒高,虽然这样的趋势的确能给老玩家带去不少继续游玩的动力,但再想让这样的移动游戏靠“轻松休闲、即玩即停”的打法来扩大用户年龄范围、扩展不同城市地区的用户,无疑有相当大的难度。

当然,市场中时不时也会蹦出像是《羊了个羊》这样的超轻度小游戏,但这类游戏比起游戏产品,更像是以游戏形式呈现的商业营销活动,它们也许能在短时间展现出不错的吸金能力,也能吸引不少社交媒体的用户短暂地进入游戏市场“化身”玩家,但要指望被这类游戏产品吸引进入游戏市场的玩家为整个游戏市场贡献长期流水和更多发展潜能,显然是不太靠谱的。

既然国内游戏市场已经抵达瓶颈,那要不就顺应当下游戏市场的另一个趋势——出海捞金?

很遗憾,这可能也不是一条好出路。

出海,机遇还是陷阱?

老实说,虽然这两年以《原神》为代表的新游又将游戏市场竞争门槛堆到了新的高度,但早在这些游戏出来之前,国内游戏市场的“内卷”情况就已经相当严峻了。

更具体一些,大概从2014年,“精品化”概念在业内传播开之后,国内游戏市场的竞争便开始逐年升温。彼时,很多无力继续与国内友商竞争的中小型公司就开始另辟蹊径,出海寻求新生。

而如今,随着国内市场“内卷”愈发激烈,加上政策扶持以及全球化概念在业内传播,游戏出海也渐渐成为热门趋势。

根据《2022年1-6月中国游戏产业报告》中数据显示,2022年上半年国产游戏出海收入实现了正增长。1-6月,国产自主研发游戏海外市场实际销售收入89.89亿美元,同比增长6.16%。

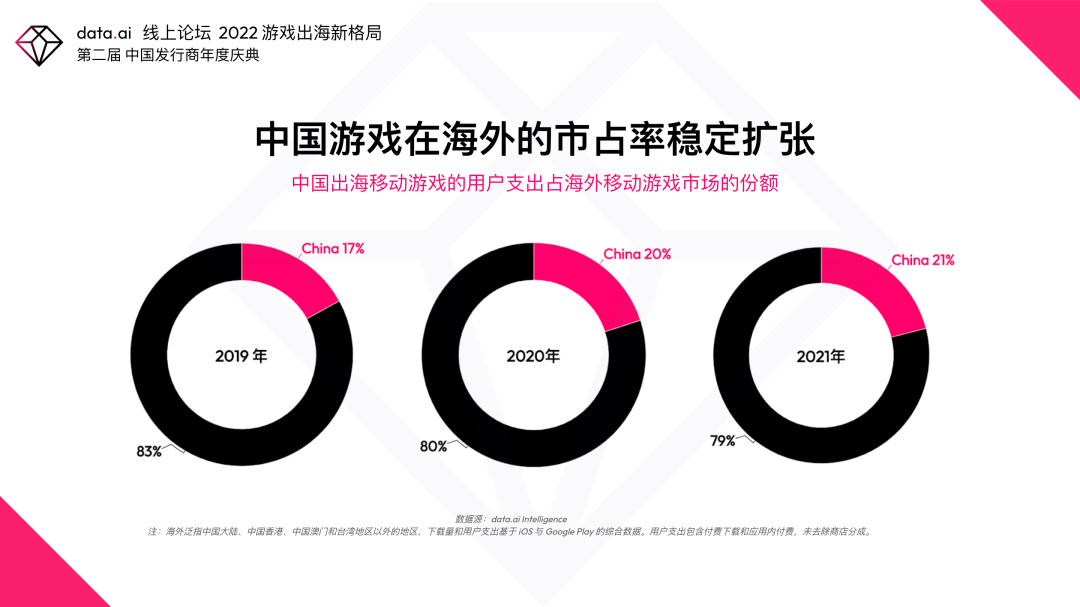

而根据数据分析机构data.ai的统计,2021年中国出海移动游戏的用户支出占海外移动游戏市场的份额为21%。

图片来源:date.ai

考虑到海外移动游戏的整体质量,看起来,和渐入瓶颈的国内游戏市场相比,国内优质游戏产品进军海外市场还真有不小发展空间。

然而,出海就一定是条捷径吗?

到也不尽然。

“现在,除了面对国内竞争无计可施的小体量公司外,很多头部游戏厂商也在加快布局海外游戏市场,并且,大厂手中的头部产品,在出海之后依旧有很强的竞争优势,这使得海外游戏市场的竞争环境也并不轻松。”海豹表示道。

正如海豹所言,游戏出海如今不只是小厂们“曲线救国”的方法,也是大厂们普遍关注的新策略,国内头部游戏企业近两年几乎都在加快收购/投资/组建海外工作室,或者在海外上线游戏产品,在日本市场表现出色的网易方面甚至在今年Q1财报上公开表示希望未来海外市场收入占比能提升到40%-50%。这意味着,在之后,国内游戏公司即便逃到海外,也依旧无法避免与掌握着丰厚资源、率先进入工业化的头部企业进行竞争。

而除了无法摆脱来自头部企业的阴影外,出海的成本也在不断上升。首当其冲的便是在游戏买量方面,国内游戏公司对于买量这件事有多热衷,在各大社交平台和视频站上饱受游戏广告刷屏的国内消费者一定感受深刻,而随着中国出海游戏增加,游戏厂商在以Facebook为代表的Meta系渠道、以Google Play、Youtube为代表的Google渠道上的买量竞争情况加剧,导致买量成本也在不断增加。在海外从事移动游戏运营工作的张铭告诉锌刻度,国内出海企业在买量方面的表现相当突出,在海外市场广告量最高的手游中,国产游戏已经占到了半数左右,买量力度远超其他国家或地区的游戏公司。

而除了买量成本外,本地化运营也是游戏出海的一项沉重负担。对于出海游戏而言,本地化质量直接关系游戏的长期运营,出色的本地化能够提升海外玩家的游戏体验,提高游戏的下载量和营收。而随着全球游戏市场整体质量提升,早期出海公司只是简单翻译游戏文本的粗糙本地化已经难以为继,新的时代要求更加精细化的本地化运营,不仅仅涉及游戏文本更加高质量、接地气的翻译,还要推出符合当地玩家喜好的宣发推广活动,以及聘用专业人士负责游戏配音、当地游戏社区的管理等更繁琐的工作,而这一切自然引向一个结果——出海游戏本地化运营成本激增。

“虽然目前国内游戏出海销售收入还在不断增长,但相较2020年疫情爆发初期,2021年和2022上半年国内游戏出海销售收入的增速已经呈现不断下降的趋势了,在未来,成本提高、竞争变得激烈的海外游戏市场究竟还能留给国内游戏公司多少机遇,情况并不乐观。”张铭表示道。

END

本文由广告狂人作者: 锌刻度 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

锌刻度

微信公众号:锌刻度

联系我们

联系我们