休闲食品如何成为即时零售第一大品类?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:即时零售的胜负之分,仍然留待时间观察!

对休闲食品而言,过去两年快速崛起的新兴销售渠道有三类:一类是抖快等直播电商,一类是零食集合店,一类是即时零售。

休闲食品的决策链路短而快,多数偏冲动消费,因此上述渠道也发挥着不同的优势:

1.直播电商强调打折优惠、走量促销,抖音的品牌自播和快手的达人带货本质在于缩短了消费者从种草到下单的决策链路,尚处行业上升期;

2.零食集合店则瞄准区域下沉市场,用大牌滞销尾货且多数为临期产品、大量的跟风山寨产品做到市面价格的3-7折,离消费者更近、更便利;

3.即时零售则是疫情及懒宅经济催生出的新风口,一方面,对于酒水零食这一类冲动型消费,消费者更想“所见即所得”,一方面,确实存在许多需求即时属性较强例如日用百货、药品、品牌化妆品等,而休闲食品就属于“所见即所得”表现最为凸出的品类之一。

即时零售也被美团、京东、阿里等互联网巨头视为下一个重要的业务增长点。 为了构建即时零售的即时履约能力,京东收购共享快递平台达达快递,阿里收购具有即时配送能力平台饿了么,而美团则是靠复用其外卖业务的骑手运力发展闪购业务。

非常有意思的是,凯度咨询先后与京东、美团合作,联合发布了《O2O休闲零食品类白皮书》、《即时零售休闲食品品类白皮书》,社区营销院特此结合两篇报告亮点拆解一二。

01. 即时零售渠道下单休闲食品,消费者画像如何?

在消费者画像方面,尽管美团闪购、京东到家都是以女性为主,但京东到家的用户年龄层次更高、消费力偏强,更强调家庭消费,而美团客群结构更年轻,更强调独身/悦己经济。

先看美团闪购,数据显示,其女性用户占64%,且多数为18-24岁(29%)、25-30岁的用户(27%),他们多数月薪在5000-10000元(43%)、部分低于5000元(26%)或高于10000元(31%);再看京东到家,数据显示,其31-35岁、36-40岁的用户占比最高,合计占比达到了53%,且几乎有半成用户为本科以上学历的白领,超7成组建了有孩家庭。

而一些比较反常识的事实是,在用户的城市分布上,美团闪购数据显示,一线、新一线、二线、三线及以下城市的用户分布是较为均匀的,占比分别达27%、27%、22%、24%;但京东到家数据显示,其2021年上半年销售额最高的区域是华东(28%)、华南(24%),显著高于其他区域。

也就是说,总体来看,在为即时零售付费这件事情上,产业带和电商都更为发达的华东、华南用户付费意愿明显更高,但下沉市场的隐形富人、小镇青年也有不逊的消费力,决策上更加非理性的女性仍然是即时零售的核心用户。

分平台看,京东到家的用户有更高概率为家庭需求下单,而美团闪购的用户有更高概率为悦己需求下单。

02. 在美团闪购,休闲食品呈现出怎样的消费特点?

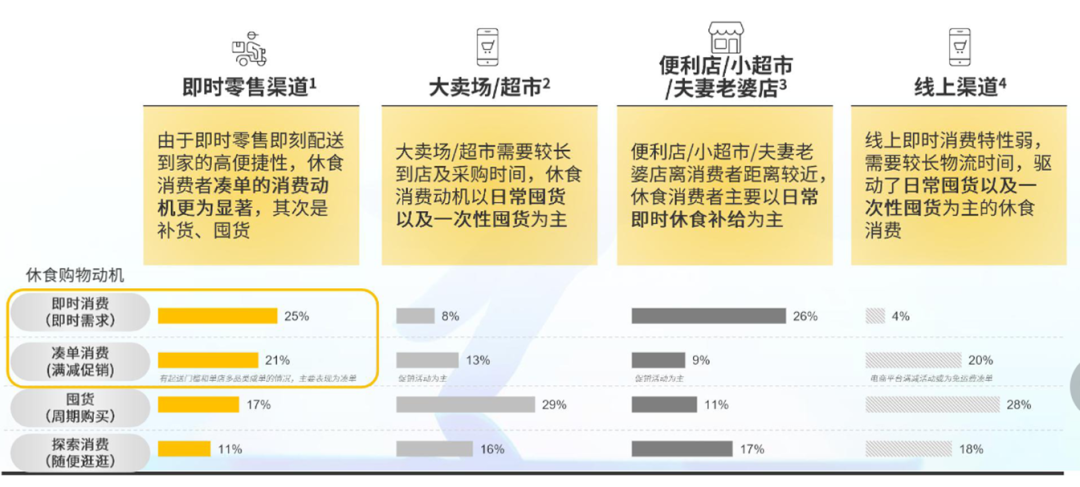

在即时零售渠道,美团闪购方面的报告指出,休闲食品的消费呈现出四大特征:全时段消费,消费场景横跨居家、办公、酒店,更偏好卤味、蛋糕、坚果等品类,以及更爱凑单消费。

首先,虽然名义上是“全时段消费”,但如果将即时零售渠道和其他渠道对比会发现,即时零售渠道在早餐及午餐、夜宵时段的下单比例要尤其大;

其次,就消费场景而言,在家消费以81%大比例胜出,办公、酒店亦有不小的即时性需求且分别达到41%、26%,景点、演出、购物场所等户外场景的需求比例基本保持在12%-16%这一水平;

再次,在消费品类上,消费者对辣卤食品(52%)、蛋糕糕点(49%)偏好更明显,坚果、肉干、膨化食品、糖果/巧克力的消费也比较普遍;

最后,在消费动机上,即时零售在满足即时性需求(25%)与便利店基本持平,在满足凑单需求(21%)与线上渠道基本持平,但囤货需求(17%)明显不及大卖场(29%)或线上渠道(28%)。

结合头豹研究院数据,2021年中国休闲食品市场份额结构上,糖果/巧克力(32%)大于烘焙(28.3%)大于膨化食品(13%)大于休闲卤味(9.5%)大于坚果(8.1%)。

由此可以得出的结论是:即时零售渠道(美团闪购)更多是凭借对早午餐以及夜宵时段的即时需求覆盖,补充了现有零售渠道的不足,且居家、办公、酒店等室内环境有更高概率选择并依赖即时渠道,在下单时,成瘾性更强、具有一定动手乐趣、吃了就停不下来的零食如辣卤、坚果、肉干都更受欢迎,而且由于上述品类客单价较高等原因,消费者更愿意从即时零售凑单。

再直白一点讲就是,当消费者通过即时零售渠道(美团闪购)购买休闲零食时,往往是出于居家看剧下饭或是办公解馋代餐等需求,此时成瘾性更强、具有剥食乐趣的辣卤、坚果、肉干更受欢迎。

相对于其他渠道,即时零售渠道的最大优势并不仅仅在于“快”,而是在于履约速度和凑单优惠能够兼得(而这也得益于上述品类客单价较高,例如一人食分量的辣卤食品客单价往往在30-50元之间)但即时零售的短板在于供给不够丰富,无法较好承接用户“逛”的需求。

上述结论有一定的行业通用性,但亦有一定的特殊性。

03. 在京东到家,休闲食品呈现出怎样的消费特点?

首先是在品类结构上,会明显发现平台差异所在。

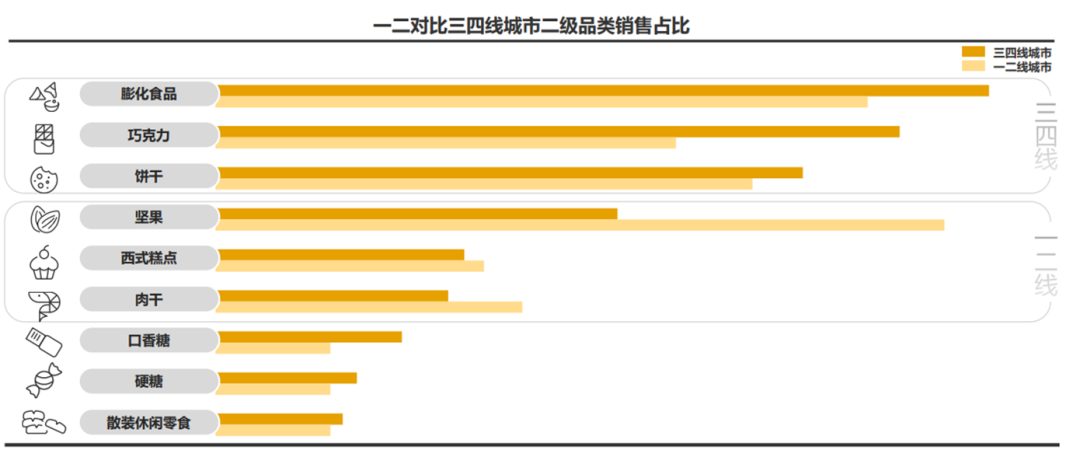

京东闪购方面的报告指出,尽管不同地域用户在口味偏好上有所差异,北部偏浓郁(整体口味重)、东部偏鲜咸(有海产丰富带来的饮食文化)、南部偏清爽(粤式美食文化亦有影响)、西部偏麻辣,但品类偏好上,膨化食品、巧克力、饼干都是消费最大头的品类,这与休闲食品现有的市场份额结构(头豹研究院数据)几乎一致。京东闪购还指出,一二线城市用户更爱坚果、肉干,三四线明显更爱巧克力、膨化食品。

京东的传统电商属性更强,因此京东到家能更好地平移消费者对电商现有的休闲零食需求,在“多”的基础上满足消费者的“快”和“省”(不一定有大促力度省)。

美团的本地生活属性更强,美团闪购更大优势在于提高本地商户的服务半径,也因此,能够开出品牌连锁店的辣卤、烘焙、坚果、肉干等品类均能排名靠前,例如辣卤有绝味、周黑鸭,烘焙有好利来、米兰西饼,坚果、肉干亦是线下零食门店的常客,在骑手运力的加持下,美团闪购更多满足的是“快”和“省”。

具体到如何为消费者“省”,京东到家的报告亦指出不同品类之间差异巨大。

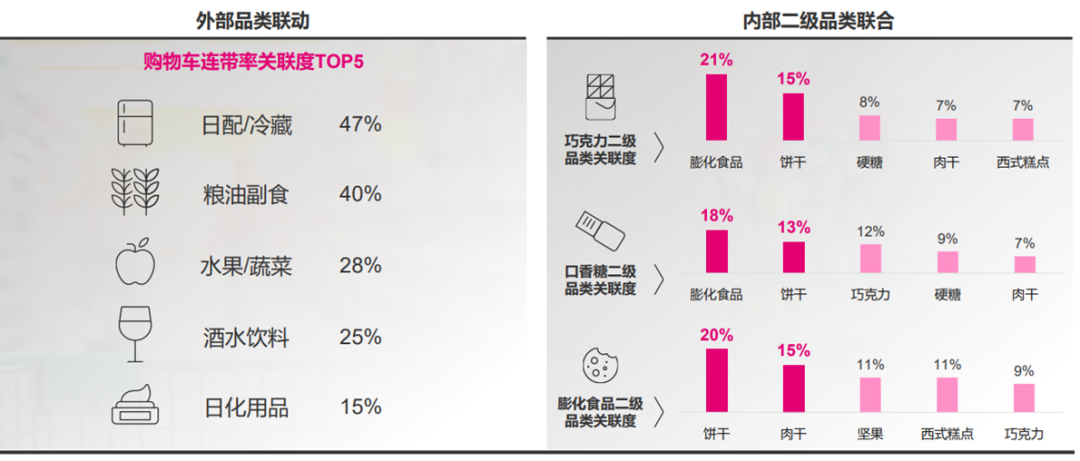

京东到家报告指出,平台内休闲食品的凑单满减,更多是基于跨品类的优惠,这也是传统电商的优势所在。哪些品类容易联动?日配冷藏、粮油副食、水果蔬菜这些偏刚需的日常吃喝类消费,都更适合与休闲食品做品类之间的联动,但具体到膨化食品、饼干、巧克力更适合做品类内联动。

也就是说,消费者在下单时,容易从日常吃喝的囤货联想到用零食凑单,但具体到细分品类的零食时,消费者的爱憎更分明,不爱吃的零食很难凑单。

因此,京东到家扶持休闲零食品牌的核心策略之一就是联名跨界,实现品牌破圈传播。这方面,京东到家举了超级CP的营销案例:打造的冬奥会CP扶持宝洁及玛氏箭牌跨界联动,打造的樱花季CP扶持休食与洗护品牌联动等。

04. 结语:休食之争是商业模式之争

无论是京东到家还是美团闪购,休闲食品常年占据前三甚至前二零售品类的位置。

强调所见即所得,能够最快吃到的零食一定是最香的。即时零售渠道在满足“快”这一需求上已与便利店不相上下,都做到了0.5-1h之内送达。

但与此同时,休食的销售渠道中,线下仍然占据65%以上的份额。当出于必要理由必须居家或办公等室内环境时,即时零售可以大展拳脚,但如果消费者能出门,户外的空间体验也无法被线上电商或者O2O等零售模式取代。

从休食品类的视角出发,我们会发现即时零售更像是一个渠道的补充,其优势在于能够兼得传统电商的“省”和现代数字化零售系统以及履约能力带来的“快”。零售的要义始终在于“多、快、好、省”,但单一渠道无法在四大选项上都得出高分,只能向其中的两个或三个选项靠拢。

这一点来看,京东由于传统电商属性更强,在“多”上能更好满足消费者,而美团强大的骑手网络让其“快”也做到了业内极致。

在商业模式上,京东对接大型KA优势明显,这进一步补充其供给品类的“多”,但大型商超也在加速转型,或是开会员店,或是试水奥莱店,京东到家业务的进展要结合看整体零售业未来会如何分化整合;而美团更多基于本地品牌商户,在美食赛道上更有优势,这也要得益于近来餐饮及休食等行业连锁化率的快速提升,因此美团闪购业务进展要关注美食赛道的行业集中程度。

即时零售的胜负之分,仍然留待时间观察。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们