食品饮料行业分化加剧,品牌营销广告到底该怎么投?

社区营销研究院

社区营销研究院 2年前

收藏 3

收藏 3

0

0

分享

分享

【摘要】:营销趋势怎么走?

宏观经济是哀鸿一片,但那些偏刚需、具性价比、消费升级的食品饮料仍然热度不减。

从品牌营销这一维度,我们亦可以看到食品饮料行业内部的分化。QuestMobile近日发布了《2022年食品饮料行业营销洞察》,对今年1-7月食品饮料行业的广告投放数据和营销策略做出全景扫描。

报告指出,上半年,食品饮料行业整体广告投放增长趋缓,尽管总体广告主数量明显减少,但植物奶、冰淇淋等细分行业仍然取得了广告规模的增长。

具体分不同细分行业来看:

-

包装食品方面,投放的细分行业有八成是休闲食品,而糖果/巧克力、饼干两大品类的广告投放费用更是一骑绝尘;

-

乳制品方面,高端酸奶、植物奶、冰淇淋、高端白奶的广告费用最亮眼,且其营销资源仍然集中于综艺IP;

-

饮料冲调方面,在长视频平台投放明星代言,仍然是与消费者增强连结的重要方式;酒类方面,节日营销特征明显,但向抖音、微信等社交平台的转移趋势明显,且品牌的头部效应趋于加强。

总结来看,食品饮料行业的上半年营销策略仍然集中在产品、渠道、传播三个维度:

-

产品维度上,更具健康属性、小众属性的口味创新,个性化、差异化规格、更环保的包装创新都有亮眼案例;

-

渠道维度上,直播电商仍然存在品类洼地,不同平台如何选取合适达人进行高效转化仍然考验着平台、第三方营销工具、品牌、达人四方的智慧;

-

传播维度上,广告投放仍以硬广和品牌曝光为主,但图文类/视频类信息流广告也在快速抢夺其份额。

消费者的注意力永远在迁移,但品牌营销永远长青。

一、还有谁在投?

休闲零食的江湖地位越来越牢固了。

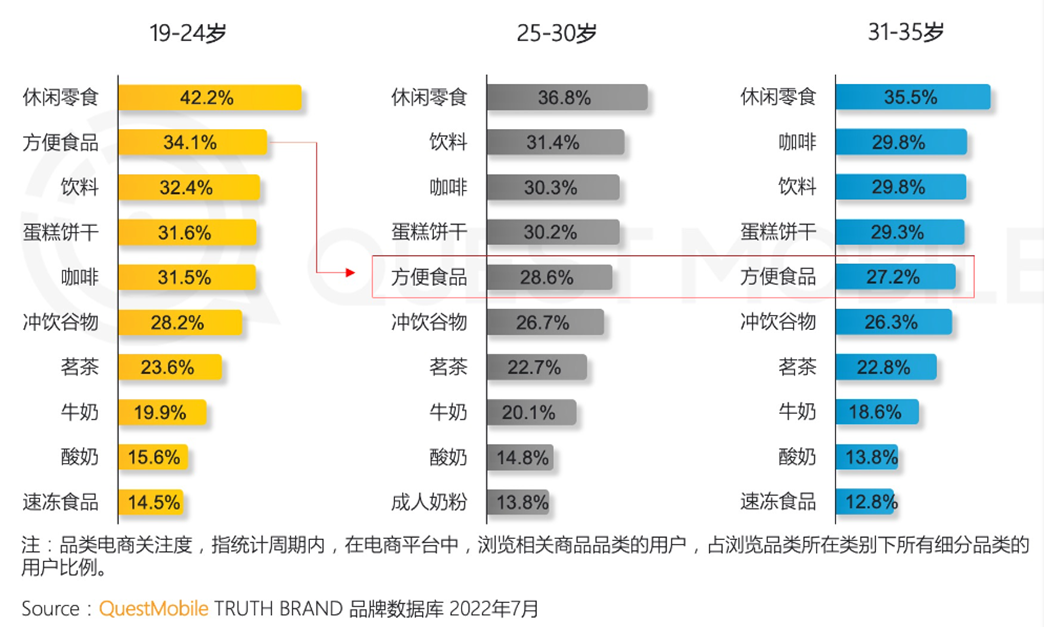

现在,休闲零食不仅是全年龄段的成年人都在吃,而且在电商平台上,休闲零食已成为全年龄段用户最为关注的食品饮料品类。

报告指出,分别有42.2%的19-24岁用户、36.8%的25-30岁用户、35.5%的31-35岁的用户最为关注休闲零食,分别高出品类第二名8%、5%、6%,这一幅度要明显高于排名靠后的位置。

在电商平台上,年轻人也爱方便速食,但年纪稍长,用饮料和咖啡续命就变得一发不可收拾。报告指出,随着用户年龄增长,对方便食品的关注程度也从34.1%下降至28.6%、27.2%,但对咖啡的关注程度却从第五的位置爬升至第二。

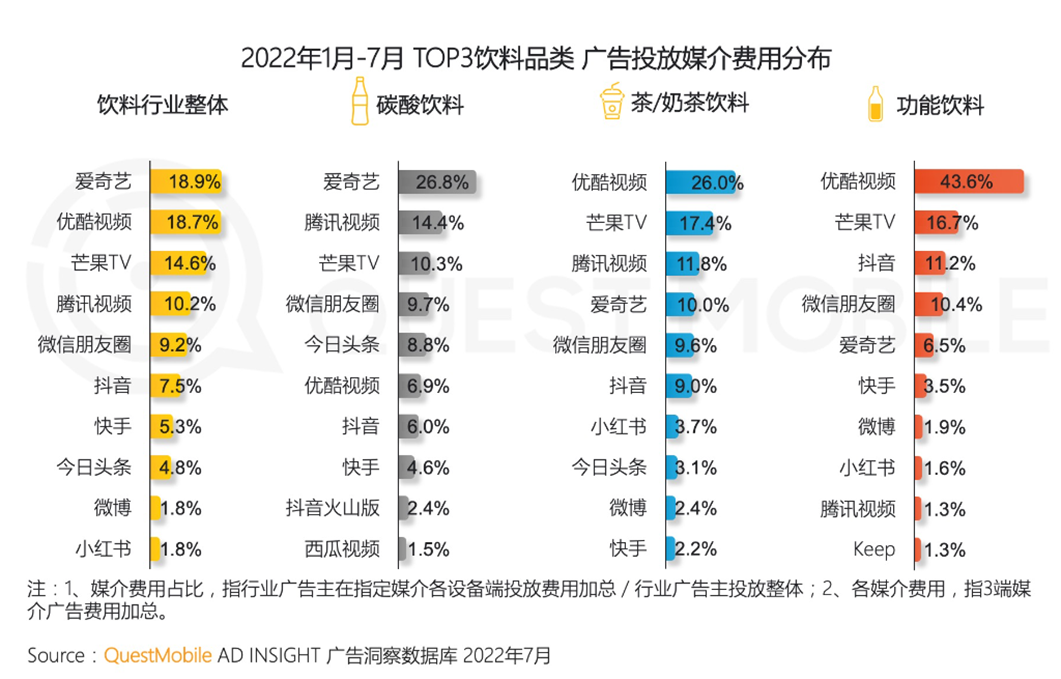

被成年人捧上C位的休闲零食,在广告投放费用方面也展现出大手笔。报告指出,今年1-7月包装食品、乳制品、饮料冲调分别以31.5%、23%、21.7%的投放费用占比位居食品饮料板块前三。

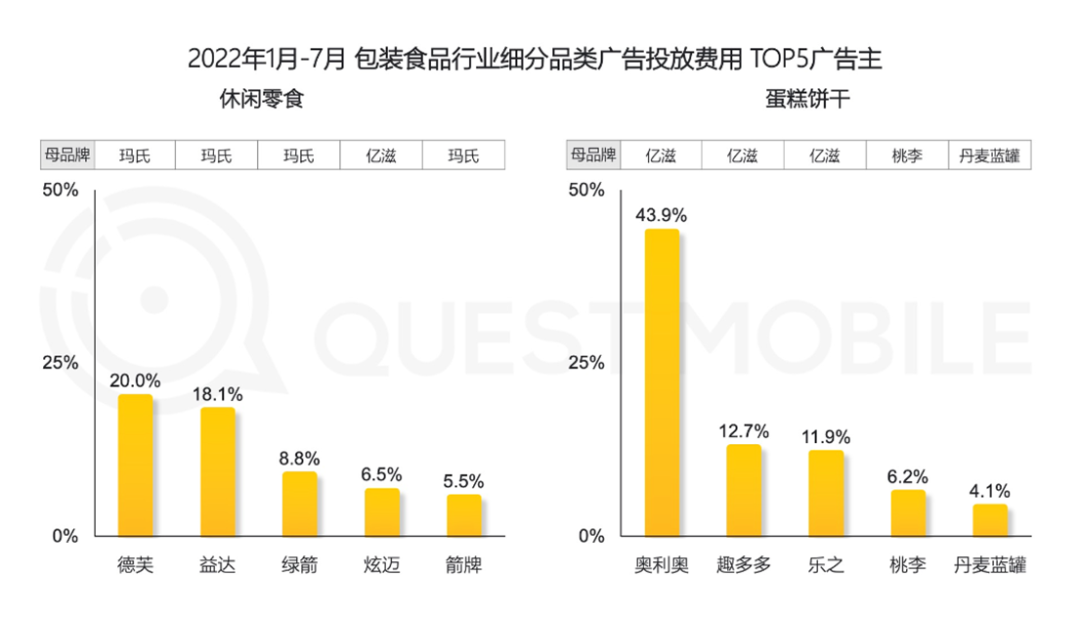

有八成的包装食品其实就是休闲零食,而休闲零食中糖果/巧克力、饼干品类的广告主的投放费用更是一骑绝尘,分别以86.8%、90.1%的费用占比高居休闲零食、饼干品类第一的位置。

再细分,会发现品牌中的最大金主仍然来自玛氏、亿滋这两大国际巨头。例如休闲零食板块,玛氏在前五席位中拿去四席——德芙的巧克力,益达、绿箭、箭牌的口香糖都耳熟能详,唯一能分一杯羹的是亿滋的炫迈。

虽然当下的消费者更加喜新厌旧,但是糖果/巧克力这些十多年来根基牢固的品类,仍然难以被挑战者撼动。于是,新锐品牌只好将目光挪向那些体量较小但增速较快的品类,赌一把未来。

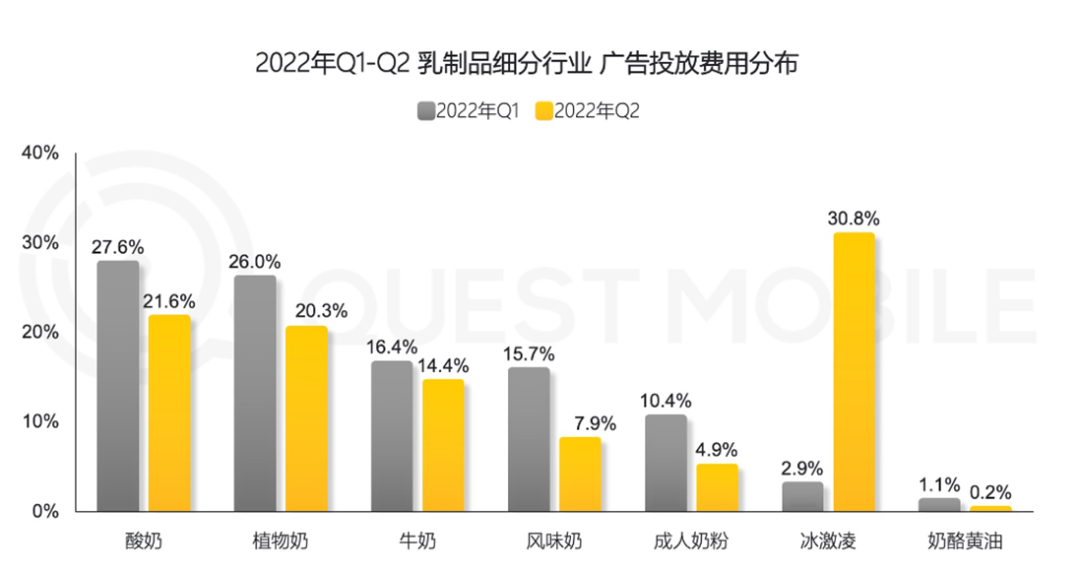

因此,可看到今年上半年还能维持营销费用增长的只剩植物奶、冰淇淋、白酒、方便食品四大品类玩家,其广告规模增速分别达到了5%、18%、20%、65%左右。

四大品类中,白酒表现已经多年坚挺;方便食品得益于懒宅经济的加速和对方便面的产品升级,账上也有不少钱;冰淇淋、植物奶也都属于消费升级的品类,可选属性强,定位瞄准高净值客群,因此也会需要一定的广告预算。

但与此同时,早已是一片红海的酸奶、休闲零食、方便食品、蛋糕饼干等细分行业洗牌也很剧烈,其上半年的投放品牌数量分别锐减55%、45%、45%、35%左右。在食品饮料板块内,休闲零食作为全年龄段最受关注的电商品类,也遭大幅度下滑,进一步说明行业洗牌之严峻。

二、还能怎么投?

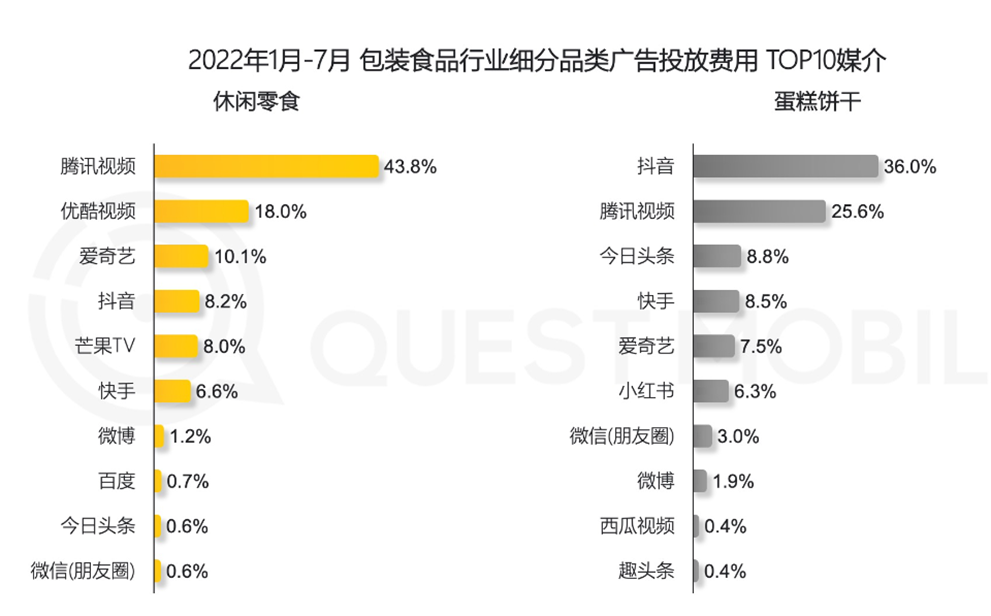

伴随年轻人喜好和注意力的不断转移,如今有更多的品牌将投放费用从长视频平台转移至短视频平台。报告指出,2021与2022年上半年同期相比,在线视频的广告投放费用占比从47.9%下降至42.4%,但短视频却从24.9%增长至31.8%。

仍然先以包装食品举例来看。尽管1-7月休闲零食在腾讯视频、优酷视频、爱奇艺三大长视频平台的投放费用占比分别达到了43.8%、18%、10.1%,要远高于第四位抖音的8.2%,但蛋糕饼干这一细分行业在抖音的投放费用占比高达36%,略高于第二位的腾讯视频。

至于其中原因,社区营销院认为,除了巧克力/糖果有与剧集、综艺IP绑定投放的传统,且礼品属性稍强,但巧克力/糖果与饼干蛋糕的消费场景并无太大不同。

抖音对时间、流量的夺取能力已然使其登上MAU第一App的宝座,重点是如何将短视频平台的投放形成品牌合力。

在长视频平台,因为剧集、综艺对受众注意力的引导集中和IP自带的流量,品牌很容易跨圈传播;但在抖音,基于算法形成“刷视频”,认知趋于碎片化,如何整合开屏广告、信息流广告、明星代言、达人短剧植入、品牌自播等种种环节更需要全案营销能力。因此,广告费用过渡到抖音不仅需要时间也需要学习成本。

另外,每年6-7月也是暑期档的黄金营销季,各种年轻人变得有闲有钱,如何高效捕获他们的注意力,也让长视频的高光一度不减。例如,在乳品品类中,植物奶、冰淇淋作为两个广告费用增长最快的品类,爱优腾芒都是其重点照顾对象。

植物奶方面,优酷、芒果、爱奇艺的投放费用占比分别达到47.9%、36.7%,冰淇淋方面,优酷、爱奇艺、腾讯分别达到29.4%、23.6%、13.2%。

对于夏天明显属于消费旺季、即时消费需求强的品类,例如碳酸饮料、果茶/奶茶饮料、功能饮料,也呈现出青睐综艺剧集植入的特点。

报告指出,例如碳酸饮料的广告投放费用中,爱奇艺、腾讯、芒果分别以26.8%、14.4%、10.3%的占比位居前三;从行业整体看,爱奇艺、优酷视频对饮料领域广告主的吸金能力仍然最强,分别达到18.9%、18.7%。

而一旦想要与长视频平台的调性深度绑定,明星代言已经是基本操作。例如康师傅茶饮品牌光是在7月合作的明星就包括王一博、易烊千玺、龚俊等;美汁源也请来了艾伦、刘循子墨、小沈龙等。

不过,也有一些注重私域运营、社交平台的趋势出现。酸奶品类的广告投放中,微信朋友圈(38.4%)要高于抖音(26.7%)高于优酷(17.9%)。乳制品行业整体看,也对微信朋友圈青睐有加:微信朋友圈(28.1%)高于优酷(20.3%)高于抖音(11.3%)。

酒类行业也出现出此类趋势。与去年同期相比,投放短视频平台的酒类广告占比由40.4%提升至52%,即时通讯的占比由7.8%提升至13.1%,在线视频的占比虽仍居次席但份额也从30.6%下降至21.6%。

究其原因,长视频平台的投放更注重品牌建设而非效果转化,但短视频平台在陆续补齐自身的电商短板,决策链路变短有利于直接转化;而微信朋友圈的投放广告容易形成朋友围观,形成一种社交货币。

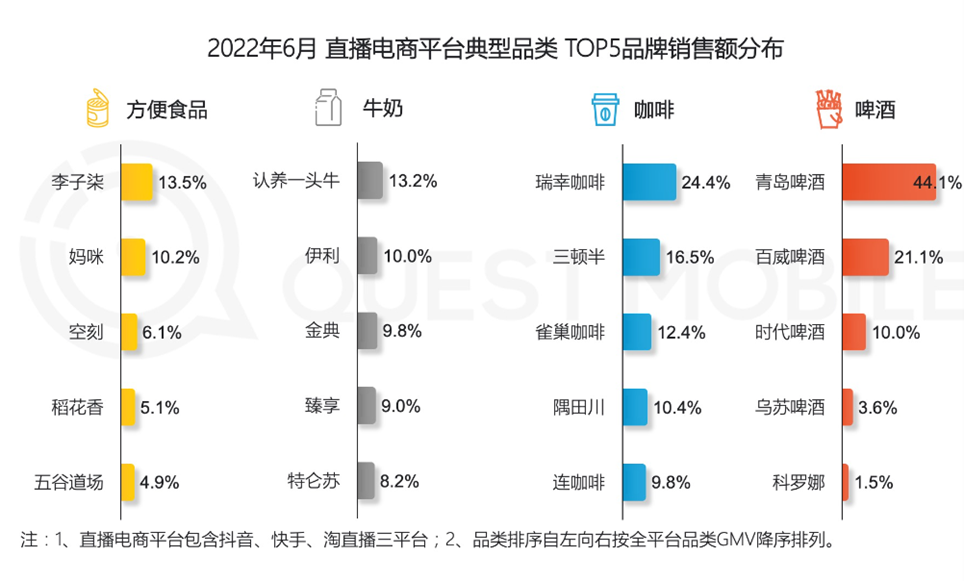

先看短视频平台。在抖快淘的直播电商平台上看食品饮料板块,李子柒的螺蛳粉、认养一头牛、瑞幸咖啡、青岛啤酒都卖的很好。具体来看,快手基于信任关系,其头部达人对食品饮料销售助推效果明显,而抖音的达人流量更分散、更取决于定向引流至品牌自播间达成转化。

例如快手达人“蛋蛋今天12点大年货?”、辛巴,对食品饮料板块贡献的GMV分别可达全平台的13.1%,11.7%,但抖音达人“代代美食屋”、“大狼狗郑建鹏&言真夫妇”的贡献占比只有2.3%、1.4%。这也意味着,品牌商品往往需要捆绑头部主播直播间完成单品起爆,而白牌商品则可以通过腰尾部的koc完成带货。

再看微信朋友圈,最典型的例子可能要数元气森林、喜茶在朋友圈投放的即饮饮料广告。在元气森林对乳茶的广告投放中,微信朋友圈的费用占比达到了28.6%,要高于小红书的22%,高于微博的3.1%,其他媒介则比较分散,其乳茶产品线的费用占比也达到了17.2%,属于元气森林近期力推的重点产品之一;而喜茶也有高达38%的广告预算留给了微信朋友圈。

元气森林、喜茶的产品都属于网红属性较强,用户容易打卡分享,社交属性也很强,故更强调微信私域的投放,进而完成转化。

但回到行业整体,品牌对渠道的迁移乃至对全渠道的布局,也意味着长视频平台对暑期档流量的把控力不再,影视爆款难出,明星代言费用支出高等问题,这进一步反映了广告主更趋向于控费节流促转化的努力。

品牌营销永远长青,但如今的每一块钱都要用在刀刃上。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们