为何潮玩出海正当时?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】: 内容产业软实力的提升或许只是时间的问题!

潮玩出海,近年来愈加频繁被媒体提及。

作为玩具市场和出口的大国,中国潮玩早已有着成熟供应链的积累。《2022中国玩具和婴童用品行业发展白皮书》显示,2021年中国玩具(不含游戏)出口额为461.2亿美元,同比增长37.8%。

有了成熟的供应链后,面对国内尚处于培育期的潮玩市场,走向更加成熟的海外市场、实现更大扩张,成为潮玩企业的必由之路。

例如,作为“潮玩第一股”,泡泡玛特用盲盒撬开国内潮玩市场门槛后,也期待用出海讲出更多资本故事。

而据快鲤鱼近日报道,全球玩具品牌「StarPony」也于近日完成超千万美元A轮融资,投后估值超亿美元,这一公司的创始团队来自阿里巴巴、华为、灵动创想等高管,未来重点拓展的目标市场则瞄准海外。

那么,潮玩出海会面对哪些困难?潮玩企业实现出海的必要能力又是什么?

一、潮玩出海,理由何在?

泡泡玛特是潮玩出海的典型案例。

据泡泡玛特交出的2021年财报成绩单显示,2021年公司收入44.9亿元,同比增长78.7%,净利润达10.02亿元,同比增长69.6%。尽管业务成绩表现不错,但其总市值如今缩水至2021年初的三分之一,仅为510亿港元。

市值反映一家企业未来现金流的折现价值。作为一家以盲盒起家、以IP Molly大卖的泡泡玛特,其市值下行不仅隐含着投资者对其商业模式不确定的担忧,也反映了整个潮玩行业的困境所在:如何延长单一IP的生命周期,以及如何在老IP的生命结束前拓展出其他成熟IP。

以泡泡玛特在二手市场的表现为例,由于潮玩存在人为制造的稀缺属性,泡泡玛特每发售一款新品,黄牛也是一道风景:当季热门款疯狂抬价,而在哄抢过去后又贬得一文不值,击鼓传花的游戏总是乐此不疲。

泡泡玛特去年财报显示,其会员复购率由2019年的58%降至2021年的56.5%。作为可选消费的一种,“退坑潮”也出现了泡泡玛特身上,其近年的退坑原因普遍集中于:买到的福袋中雷品和清仓货居多,产品质量问题和退货率居高不下,产品价格却从59元一路涨价至69/79/89元……

不仅如此,当盲盒玩家成熟起来后,Bearbrick、KAWS、Qee等更具收藏、投资价值的世界级IP也对泡泡玛特形成了直面竞争。

艾瑞咨询数据显示,超3成用户认为盲盒噱头过头,超2成用户认为价格不合理,而这构成了用户流失的主要原因所在。而在盲盒选购因素中,排名一二的因素分别是品牌和外观,分别占受访者的63.7%、63.2%。

因此,泡泡玛特“退坑潮”的出现,相当程度印证了其对上游端把控的不足:不仅对代工环节的品控能力不足,更缺乏深度内容生产能力、缺乏制造能与影视/文学/游戏跨界联动的长青IP,这才使其逐渐攀高的定价难以令用户接受。

在开发新IP上受阻,从而将成熟IP复制到异地市场,变成一种相对稳妥的做法。在今年3月的业绩会上,泡泡玛特频频提到“出海”二字,但泡泡玛特的出海业务发展目前仍处于探索阶段。

其财报显示,去年泡泡玛特的海外市场营收为1.4亿元,仅为总营收的3%,且毛利水平为37.2%,相距国内超60%的毛利水平有明显差距。与此形成对照的、在出海业务上有成熟模式的乐高、万代、Funko,其2021年海外收入分别占到58.2%、29.7%、27.7%。

二、潮玩出海,难点在哪?

在出海这条路上,泡泡玛特们还有很长的路要走。不过,参考国际化潮玩IP的扩张之路,出海实为必经之路。

2021年,或许可以称之为国内潮玩企业的出海元年。

这一年,出海不仅成为泡泡玛特、toptoy等头部潮玩企业的核心战略布局,中小潮玩品牌Toycity/Lamtoys等也在通过代理、分销等手段尝试出海。淘宝官方报告显示,潮玩手办与国产手机、洗地机、汉服等同列 2021 年“海外消费者最爱的十大年货”榜单。

相对于国内潮玩仍较多停留于盲盒认知阶段,海外的潮玩市场已经相对成熟,而且仍有较大增长空间,这也为潮玩企业出海提供了必要理由。

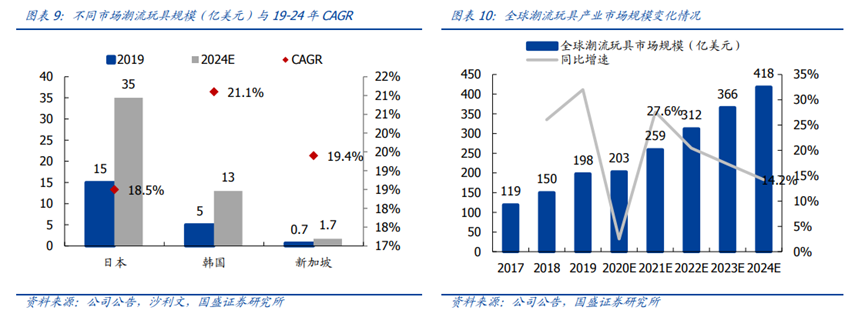

CBNData《2020跨境出口消费趋势报告》报告显示,盲盒线上消费增速超过了400%。根据沙利文预计,2021 年全球潮流玩具市场规模259亿美元,中国市场345亿元占比约 20%,2024 年将达到418亿美元。

潮玩作为可选消费的一种,既是人均消费能力提升的表现,更成为年轻一代表达自我认同的一种生活方式。

而国内盛行的盲盒玩法,作为潮玩形态的一种,最早源于日本扭蛋。且在日本市场,扭蛋玩具在面世60年后至今仍在持续增长中,据相关数据,日本2017-2021 财年扭蛋的年均复合增长率达到了6.7%。

但潮玩本身囊括的更多,盲盒、手办、BJD、拼搭玩具、可动玩偶都属于潮玩的范畴。这意味着,在国内流行的盲盒玩法,能否顺利复制到国外变成一个悬而未决的问题。

国盛证券指出,目前海外市场对盲盒玩法接受度更高的主要为儿童群体。36氪报道,西方消费者更看重玩具的“确定性”,而偏好购买整套盲盒;而日韩等东方市场本身有日本扭蛋机文化的洗礼,有香港Qee、韩国Rico等头部品牌的市场教育,对盲盒接受度更高。

然而,下游用户侧的不同,并非潮玩出海的唯一困难。用户洞察,还能用市场调研确认,但围绕上游的IP厮杀,进入壁垒更高一些。

一方面是文化理解,看重企业的软实力。例如,有公开媒体报道,有较多拉美裔消费者不满意国内某潮玩品牌的产品,原因就在于形象设计与文化理解相悖;一方面是IP版权的争夺,以及自有IP、内容IP的开发能力,看重企业的硬实力。

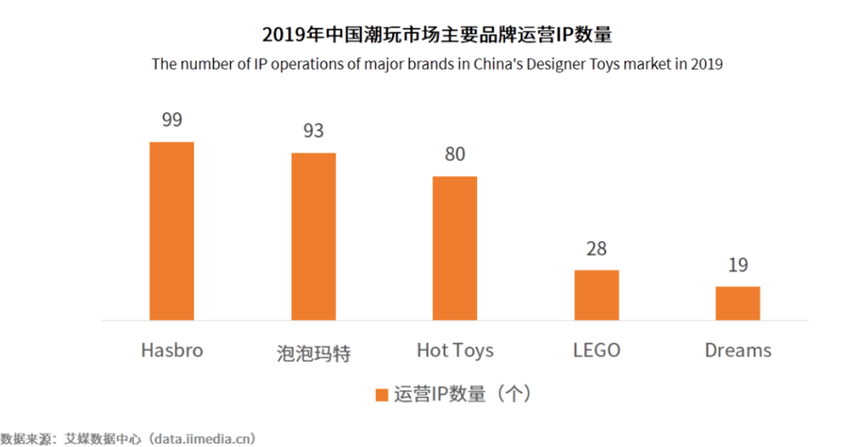

结合艾媒咨询等多家报告,潮玩界现有IP主要可看作两类:

一类是设计师原创的、没有故事背景的IP,这一类IP更强调形象的趣味性、快速上新、跨界联名、社群营销等能力, 其代表IP包括海外的漫威、DC、哈利波特、星球大战、精灵宝可梦、国内的王者荣耀、LOL、原神等;

另一类则是依托于游戏、影视、文学中的成熟IP, 这一类IP凭借着内容的产出迭代就会收到不错的化学反应,其代表IP包括海外的Hello Kitty/Bearbrick/小黄鸭、国内的Molly/Dimoo/Skullpanda等;

与IP的合作形式中,某些潮玩品牌如Medicom Toy、Toy2R聚焦爆款IP,尚未形成规模化复制能力;某些潮玩品牌如Funko、Alter、Hot Toys以获取大量授权IP进行品类研发,聚焦于产品工艺。

就本质而言,通过拿到更大量级的客户订单,从而反推到上游掌握差异化的、受欢迎的IP、进而发展出自有IP始终是潮玩企业的核心能力所在。

三、结语:品牌潮玩,出海正当时

实际上,我国向来是玩具生产和出口的大国,而美国则是中国玩具的主要出口地。

据《2022中国玩具和婴童用品行业发展白皮书》显示,2021年中国玩具出口额为461.2亿美元,实现同比增长37.8%,且增速为近五年最高,其中美、英分别为中国玩具的主要出口地区,出口额分别为134.8亿美元、20.8亿美元。

在中国生产玩具,早已有着成熟供应链的积累,但在高端玩具的竞争方面国产玩具还有相当不足。美国玩具协会统计显示,目前美国在售的玩具中,有85%是来自中国制造,但全球前30大玩具品牌中,没有一个来自中国。

而之所以在高端玩具的竞争中能力不足,主要源自中国企业更多地在参与毛利较低的生产制造环节,在内容差异、研发设计、品牌运营方面缺乏行业话语权。

不过,这一现象也在有所改善。例如,据公开采访,长期在广东澄海产业带做外贸代工的森宝积木,于2013年决定转型做自有品牌玩具,2017年相继拿下《流浪地球》、《三体》、《灵笼》、山东舰、航天等IP权益,目前已做到联名和原创产品销售额四六开。

森宝积木在转型上的成功,一定程度上也反映,伴随国潮文化兴起,未来国内会涌现出更多优质IP,通过专注代工环节、掌握高精度潮玩模具的规模生产能力,未必无法发展出自有品牌。

人均GDP的提升、国潮文化的崛起,国民审美的需求也在相应递增,内容产业软实力的提升或许只是时间的问题。

钛媒体报道,在澄海,实现转型成长的不止森宝积木,还涌现了拼奇、Toptoy等超100个积木潮流新品牌。 同时,出海的曙光也 在于,放在日韩等潮玩成熟市场来看,其本土的工业化程度仍然偏低。

泡泡玛特招股书显示,韩国、日本、新加坡潮玩市占率第一的企业,分别为9.8%/25.5%/20.4%;对比2019年中国潮玩市场,前三名的市场份额分别为8.5%、7.7%、3.3%,泡泡玛特暂居第一,海外这一比例着实不算太高。

整体而言,行业建设从OEM代工转向自有品牌,潮玩出海正当时。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们