新消费新策略《2022年中国新消费品牌发展趋势报告》一览!

社区营销研究院

社区营销研究院 2年前

【摘要】:过往的商业、营销规则正在被快速改写!

在中国商业市场中,有关品牌出海还是市场下沉的争论喋喋不休,消费升级还是消费降级的讨论仍然没有结论。

不过,在从业者或低昂或高调的争论、碰撞中,却诞生了新消费这样一个极具时代特色的行业。

可以说,新消费行业是中国商业转型期下最有代表性的商业模式,它为 中国商业的后续发展提供了参考模版,也因此将自身的命运与时代大变局紧紧了绑定在了一起。

和时代发展面临着相同的境况,新消费行业“机会和挑战并存”。 消费者认知上的消费升级,显然是新消费行业试图把握的长期大趋势,而体现在购买行为上的消费降级,也不断打压着新消费行业的发展上限。

矛盾当中,一个急需解决的问题,摆在了从业者面前——2022年新消费品牌将会何去何从? 近 日, 微播易发布了《2022年中国新消费品牌发展趋势报告》 (下称“报告”), 从经典的“人货场”分析出发,预判2022年新消费品牌的发展走向。

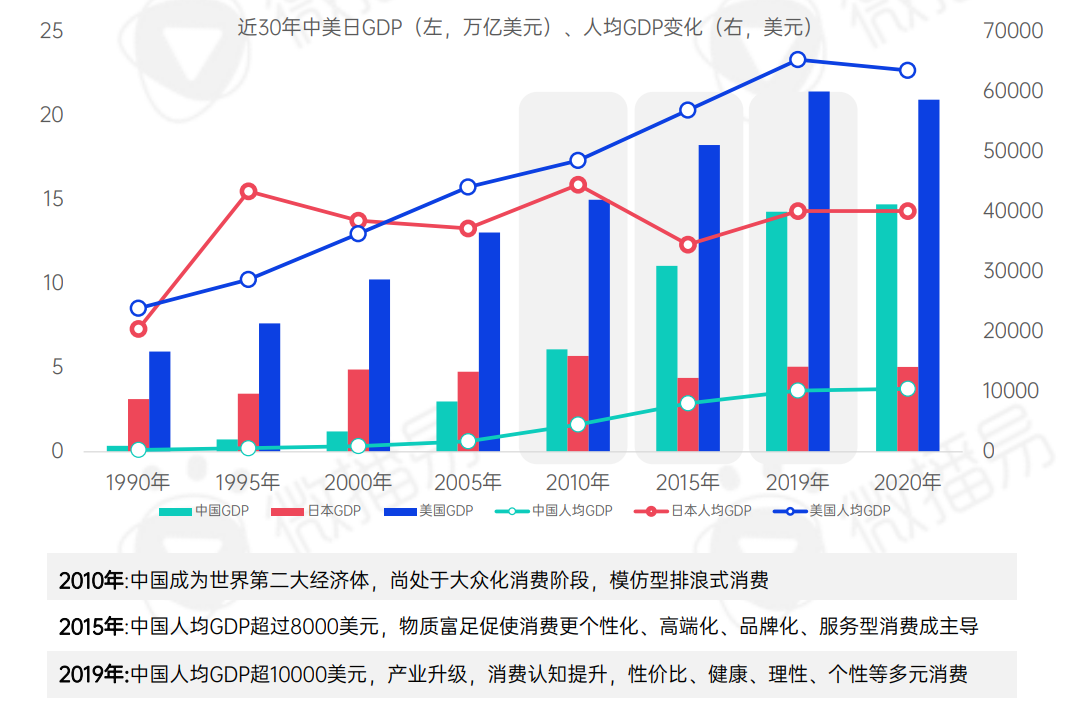

按照世界银行2010年的衡量标准,人均GDP超过一万美元是公认的从发展中状态进入发达状态的标线。而根据国家统计局数据,2019年起中国人均国民收入便已迈过1万美元关口,至今已经连续两年保持该数据的记录。

对比发达国家的发展轨迹来看,超过1万美元的指标后,中国经济将面临从生产为主向消费为主转变,从工业为主向服务业为主转变,从劳动密集型向知识密集型转变。

于是,报告聚焦人群分化,详细分析了其为新消费商业带来的转变。

相较于其他报告,将新消费人群按照身份标签划分为白领、单身族等不同,《2022年中国新消费品牌发展趋势报告》聚焦中国新消费行业的增量用户,将其分为:新生代、新老人、新小镇青年、新中产。

这四大群体消费需求各异,但共同点都是在过去数年中展现了强劲的增长速度,持续激发消费市场的新活力。

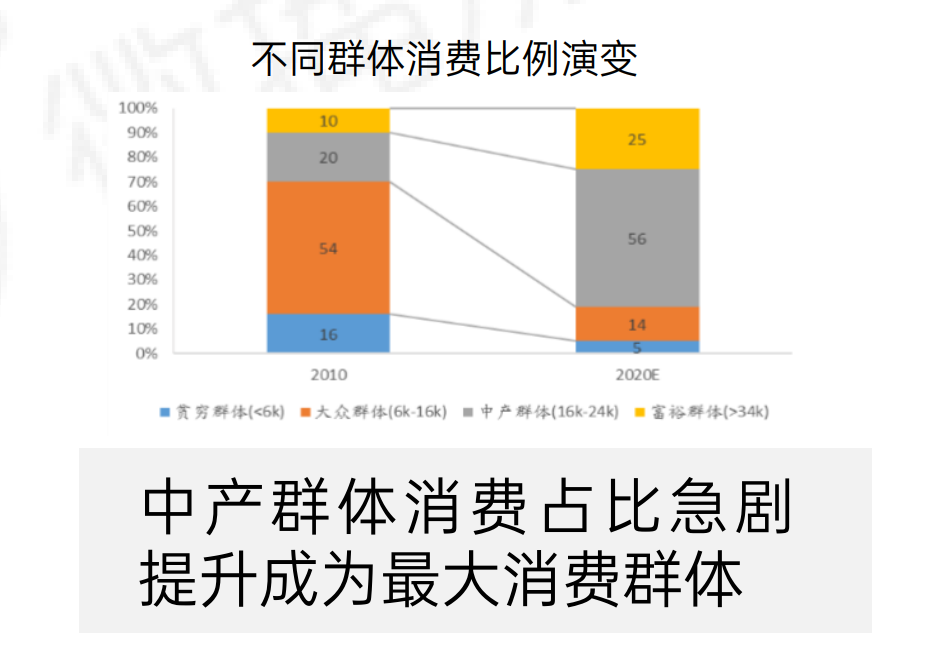

其实,从这四类人群画像中我们可以看到明显的两级分化现象。新生代和新小镇青年的相同点是消费能力更强,但前者显然更符合消费升级的趋势,而后者则更注重性价比,属于消费降级。

而新老人和新中产则更注重文化消费,但在消费力上也呈现出相反的状态,显然新中产有着更强的消费实力。

通过对四大新消费增量人群的消费偏好分析,微播易在《报告》中总结出了2022年的十大新消费趋势,包括智能尝新、悦己为先、谢绝焦虑、多元懒宅、健康图鉴、元热延伸、新潮运动、共情体验、国风国潮、萌物陪伴等等。

这些细分的标签虽然并不算新鲜,不过在四大人群标签画像框架下去分析倒是可以帮助品牌更为立体的理解不同消费者的消费行为。

过去新消费的品牌竞争聚焦在品类之争,业内公认的新消费好项目一定是开创一个新品类。比如,三顿半开创的冻干咖啡以及可速食的自嗨锅都很有代表性。 而 报告却 认 为新消费品牌已经从大品类之争逐渐深化到了垂直细分领域,呈现百花齐放的状态。

当然,品类小并不意味着市场小,这些垂直细分的新消费品牌正在尝试从细分行业入手撬动品牌大市场。 如黄天鹅开创了生食鸡蛋的品类领跑3000亿的蛋品市场,伊利、吉士丁、妙可蓝多则共同推动了奶酪棒万亿大单品市场的火爆,君乐宝则聚焦于开创有机奶粉市场。

他们是如何做到的?如何通过货的重构、产品的升级带动品牌升级,报告也给我们找到答案。

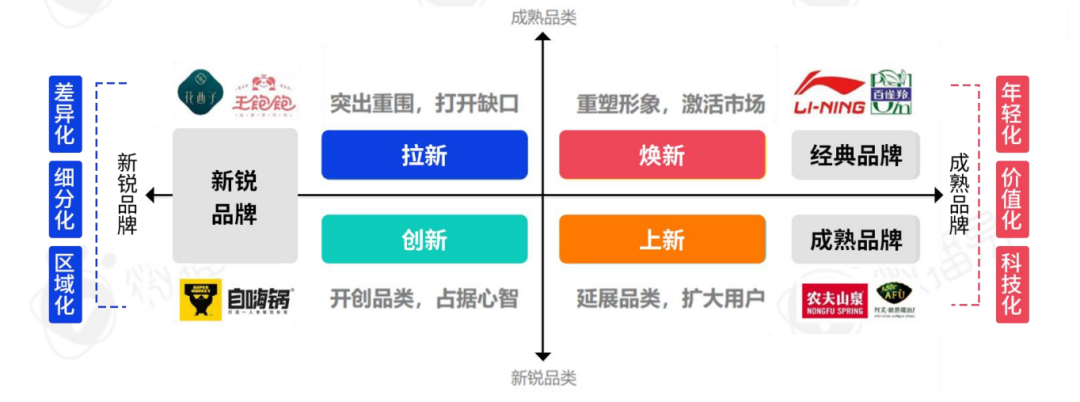

微播易在《报告》中总结出了“拉新、焕新、创新、上新”四个基于产品的新消费品牌发展路径:

新锐品牌以差异化、细分化和区域化策略在成熟品类和新锐品类中崛起,通过品类之争占据用户心智。细分、差异化、区域化意味着,新锐品牌大多诞生在市场集中度低、产品迭代速度快、品牌效应低以及消费者妥协度低的行业。

而经典成熟的品牌则通过年轻化、价值化、科技化的品牌形象换新激活市场,或者通过发展新品类,与新消费品牌直接竞争。报告认为,类似大家电、日化洗护两大行业由于传统品牌壁垒较高,新消费品牌逆袭成熟品牌的可能性相对较低。

报告认为,推动新消费产品升级迭代的动力来自新消费品牌供应链的模式创新。比如现在流行的C2M和DTC都是新消费品牌常用供应链玩法。

另外,在传统的产品研发模式下,往往是通过用户调研、技术突破,来推动新品的研发、发售,但这种模式显然周期较长,难以适配当下用户需求的快速变化。

而新消费品牌则通常利用A/B test的方式进行快速的产品迭代测试,产品研发的创意灵感往往也来自于用户及KOL的共创,这样新消费品牌便拥有了更高的产品迭代效率,并促进用户对产品的忠诚度及消费粘性。

传统的中心化媒体传播时代,广告营销行业流行整合营销,品牌主要以Campaign为主的传播周期节点,不同战役不同主题,对用户进行层层递进的认知打造。

不过,随着媒介碎片化和粉尘化,大战役不仅成本高昂,而且更容易被用户分散的注意力抵消效果。

所以,报告认为场域的变化进一步推动了新消费品牌营销重点的转移:从硬广媒体转向社交媒体,从“品牌告知”转向“品牌认知”。 而在新消费品牌的营销策略上,报 告认为k ol营销将成为新消费品牌突围的重点。

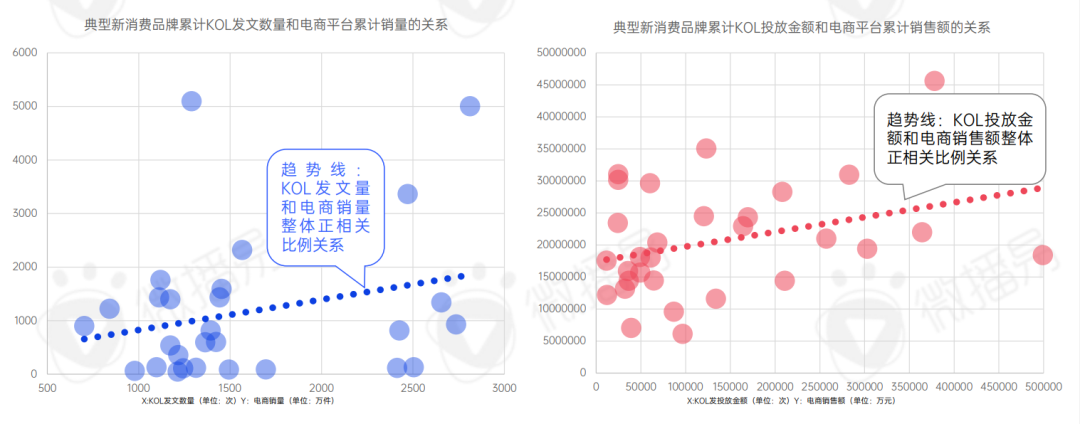

据《报告》显示,在社交媒体当中 KOL传播已经成为品牌营销的一 大核心阵地,品牌营销以日常种草为主、带货需求为主。其对 数个新消费品牌的案例观察,也证明了KOL投放量级与电商销售高度正相关。

其实,这个观点有一些不够全面,成本是当下kol营销最大的门槛。无论是完美日记还是花西子,其在早期的确是通过kol营销起步做大,不过到了品牌成型的后期,投放KOL却成为营销费用激增最大的“元凶”。

去年三月,“国货之光”完美日记母公司逸仙电商发布2020全年财报,显示“2020年全年总营收52.33亿元,全年净亏损26.88亿元”。部分网友调侃完美日记简直是在“为KOL打工”。

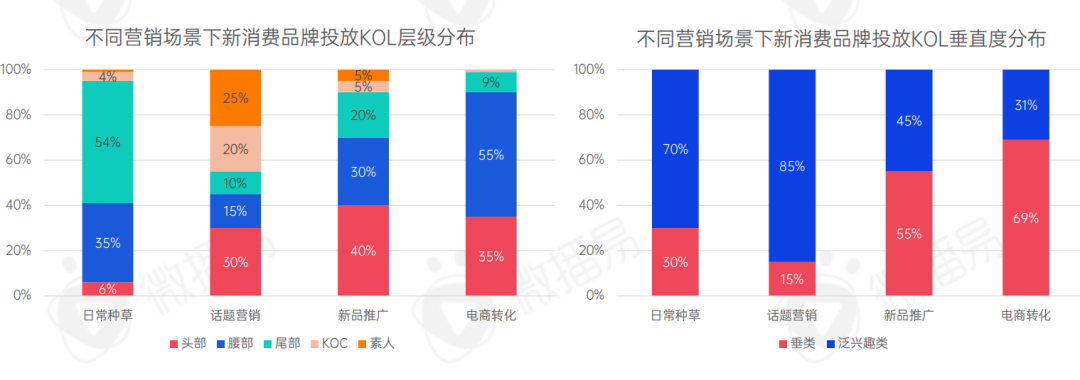

于是,面对越来越高昂的kol营销费用,很多新消费品牌不得不进入了转型线下阶段。同时,也将线上kol媒体投放标的聚焦在成本更低、效果更好的中腰部账号中,并根据不同的营销场景,选择不同的KOL策略进行推进,以获得最佳营销效果。

《报告》从新消费品牌的KOL投放分布中发现,在日常种草的营销场景中,品牌的KOL投放聚焦在尾部达人和泛兴趣类达人中;而在话题营销的诉求下,品牌投放侧重于头部达人和泛兴趣类达人;在新品推广的营销场景中,品牌投放侧重于头部达人和垂类达人;而在电商转化的诉求下,KOL投放则侧重于腰部达人和垂类达人。

新消费品牌对媒介投放的需求更为细分,这也对品牌大规模媒介管理能力提出了更高的要求。

于是,针对kol营销,报告还是给出另外一套解决方案,即以微播易为代表的数据驱动的kol智能营销,通过“数据+AI”所形成的智慧营销,帮助品牌高效率地完成人货场的匹配。

用ai的大数据处理能力,可以高效率将碎片化的媒介整合,而不同kol富有魅力的人格体,可以将原子化的消费者重新号召。数字化媒介投放工具,毫无疑问将成为未来kol营销的基本设施。

新消费品牌的集体崛起,让中国商业未来数十年的主旋律变得清晰可见。

主调是中国人均可支配收入的增加、中产阶层的扩容、消费人群代际的更替以及中国供应链和商业新基建的完善,人们对产品品质和品牌有了更强烈的需求。

而伴奏则是中国社会零售消费总额増速及城镇居民人均消费支出増速的双双持续性下降。 用户不愿意为品牌溢价付费,转而支持更有性价比的产品。

可以看出,消费者一方面有强大的品质消费需求,另一方面则是空空如也的钱包。所以,新消费品牌面对的将是史无前例的机遇和挑战,想要突围必须要对供应链、产品和营销进行系统性全面创新。

本文由广告狂人作者:

社区营销研究院

发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人

对观点赞同或支持,未经授权,请勿转载,谢谢!

3

-已有3位广告人觉得这个内容很不错-

收藏 1

收藏 1 3

3

分享

分享

")

联系我们

联系我们