海信,没有周厚健的“下半场”

新识研究所

新识研究所 3年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:本文试图以多种方式探究海信的家电产品和业务分布

前后不到半年,继海尔张瑞敏之后,又一个缔造来自青岛家电帝国的“老资格“执掌者卸任。

3月13日,海信在官方微信发布消息,65岁的周厚健已正式卸任海信集团董事长,原副董事长林澜接任。

周厚健曾表示,65岁是退休年龄,他“不会干过65岁,不会拖时间”,此番如期退休称得上言行一致。实际上,周厚健在60岁时就因为晨僵的毛病打算如期退休,若非青岛市政府的阻止和延迟退休决定,这一天还要再早来5年。

前身是青岛电视机总厂的海信,在周厚健治下31年已成长为知名家电巨头,海信的电视、白电均有所成就,家电出海积极性高涨,还涉足了智慧城市等网络科技业务,开启向国际化企业和高科技公司的转型。

此时挥别“创始人”的海信,理应多少带着几分自信。不过,随着国内家电市场需求的增长渐缓,家电企业纷纷掀起出海潮,离了周厚健的海信,未来似乎也并不是一片坦途。

本文试图以多种方式探究海信的家电产品和业务分布,国际化战略发展以及技术实践,并通过以下三个问题分析海信“下半场”的前景:

1.海信以视像+白电打造的家电帝国,还稳当吗?

2.在国际化战略下大举出海,能否为海信找到新的增长点?

3.重视技术的海信,真具备了从家电公司转向高科技公司的底气?

01

“视像+白电”双股剑不易舞

在周厚健1992年从老厂长李德珍手中接过海信前身的很长一段时间里,海信都延续了其“青岛电视机厂”名称的衣钵,其九成营收来自于电视业务。

尽管在1996年就涉足空调,2001年开始涉足冰箱,但直到2005年斥资6.8亿,从身陷囹圄的顾雏军手中收购科龙电器之前,海信在白电领域的产品份额和声势都称不上庞大。正式收购科龙,才开始让海信在家电领域拥有了“双股剑”。

在收购科龙后,海信旗下两家上市公司,主营电视等产品的海信视像(原海信电器)与主营冰箱、空调等白电的海信家电(原海信科龙)的营收,也从2007年接近2:1的比例逐渐变化,至2017年时基本持平,2019年起,海信家电的营收更是反超了海信视像。

而据海信官网,在国内,海信视像除自有品牌液晶电视和激光电视外,还有东芝电视的国内经营权;白电方面,除自有品牌外,还有科龙空调,容声冰箱,以及日立、约克中央空调的国内经营权。

海信的品牌布局 图/海信官网

那么,海信的视像+白电双股剑,如今究竟舞得如何?奇偶派(jioupai)来到了位于武汉武昌区的家电卖场,试图了解海信旗下品牌的产品相关情况。

在第一家卖场的海信电视片区,刚迈到电视机旁,三个销售就围了过来。在我表示需要一台65寸电视后,他们向我推销起了一款海信ULED电视,声称这一电视采用了量子点技术,比传统液晶在画质上表现更有优势。

环视整个片区,询问了一些其他款式后,销售员告知,店内除了一款OLED电视和两款价格高昂的激光电视以外,卖场剩下的近十款产品均是ULED,可以断定,ULED电视就是当前海信的主打产品。

家电卖场的海信ULED电视 奇偶派拍摄

但早在海信于2014年前后推出第一代ULED的时候,就有人表示,ULED本质是加了更多分区控光的液晶电视。家电专家刘步尘曾直言,真正的量子点电视,应该是采用了量子膜电致发光显示技术的电视,ULED只是海信生造出来的概念,其他企业并不认同。

从家电卖场的观感来看,海信的ULED电视产品,相比一些分区控光较少的液晶电视,在画质方面确有出众之处。但这一以概念来与液晶电视整体“切割”的行为多少还是有些过界之嫌。

而被广泛视作下一代电视新技术的OLED电视,海信则主要押宝在两年前收购的东芝电视身上。一位销售员告诉我,如果更青睐OLED电视,东芝用的是LG电子的优质面板,海信这块“没有东芝出众”,但两家实质上是一家,买东芝也挺好。

随后来到白电区域探访时,我又先后被两家卖场的销售员告知,曾经为海信攻占白电市场立下大功的科龙,现在已经“不在线下销售”。买冰箱的话,海信系除了自有品牌还有容声,但容声“要便宜一些”。

家电卖场的海信冰箱销售区 奇偶派拍摄

奥维云网数据显示,2021年,国内空调线上市场,线下市场三大品牌均为格力、美的和海尔,没有海信系品牌;国内冰箱市场,容声是唯一入围前三的海信系品牌,在线上线下市场均列第三;而洗衣机市场,线上线下前三同样没有海信系品牌。

由此来看,海信白电在营收方面对海尔视像的反超,更像是“以品类取胜”,毕竟海信目前的白电品类不止三个,产品也更多,而视像基本上倚仗电视这一家电品类。

营收反超视像,并不足以说明海信的白电业务正在大幅进步,相反,就市场销量来看,海信白电的这柄剑舞得并不算好。三大品类仅有容声一个单品类销量前三,还让科龙这一曾经的国内白电王者(2004年时科龙冰箱销量一度是国内第一,空调国内第三)在市场上再难寻踪迹。

再说回海信的老本行视像,据中怡康监测数据,自2009年海信以15.5%市占率成为国内第一后,5年内海信再未让第一旁落别家。2014年全力推行ULED这一概念,海信也延续了在国内电视市场的霸主地位,直到2018年,海信连续十年排名国内电视销量第一。

可随着小米等互联网厂商的入局,不擅线上营销的海信虽维持着线下庞大的基本盘,却在线上销量上逐渐落了下风。受电商平台销量增长的影响,2019年起,海信在国内电视市场的整体销量被小米电视反超,连续三年位居第二位。

中怡康数据显示,2021年上半年,海信电视在线下市场的销量还是国内第一。但结合奥维家电罗盘,线上线下综合统计的数据,2021年前三季度,小米电视市占率为16.83%,仍略微领先于海信的15.64%。

2021年前三季度电视综合市占率榜 图/奥维云网

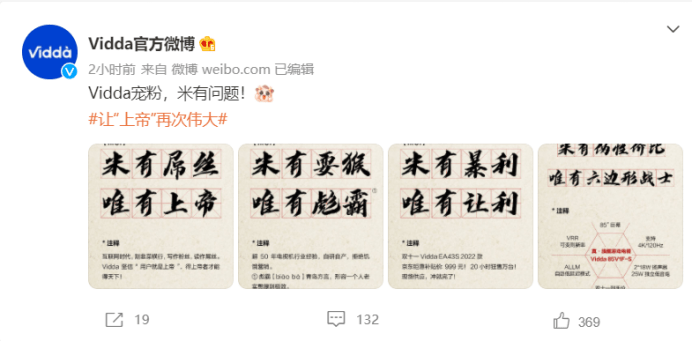

海信电视不擅线上营销的一面,在去年11月发生的Vidda电视负面舆论中体现得颇为明显。去年11月,海信子品牌Vidda在微博发布了四张争议海报,直指对手小米“屌丝,耍猴,暴利,伪性价比”。

这一宣传不仅没有博得消费者叫好,反而还被许多网友认为是在“碰瓷”。更有自媒体评价称,作为老牌厂商的子品牌,这一行为是“二三流品牌才会用的蹭热点方式”,显得海信非常掉价。

海信Vidda暗讽小米 图/网络

据中国产业经济信息网数据,2021年前7个月,电视线上市场销售额达到296亿元,渗透率提升至51%,首度超过线下;线上销量占比更是达到62%。

尽管线下基本盘十分稳固,但随着电视的销售渠道从线下往线上转变,相对小米这类互联网厂商思维上更“传统”,对线上营销尺度把握也不够精确的海信电视,不可避免地会越来越挣扎。

从连续十年几乎无可动摇的销量冠军,到现在连续三年坐稳第二的位置,都预示着,海信电视这一支撑海信多年的核心业务,这把昔日最为趁手的利剑,也没有以前好使了。

在剖析海信旗下多类型电器销售情况之余,我们还不能忽视海信当下面临的国内家电市场需求萎缩。

奥维云网数据显示,2021年,国内彩电销量零售量下跌13.8%,总量3835万台,跌破4000万大关;冰箱零售量3188万台,同比下降2.1%;洗衣机零售量3718万台,同比小幅增长0.8%;空调零售量4689万台,同比下降8.7%。

国内家电购买需求几乎全面下降,自身产品又因为各种原因,白电市占率难以占据前列,电视从销量第一退居第二。综合来看,海信的视像+白电双股剑,在国内或许不太好舞了。

在这一趋势下,让长期负责海信国际化业务的林澜,在周厚健如期退休后接任集团董事长,或许是海信逐步深化国际化战略,加码国际业务寻找新增长点的又一信号。

那么,全力出海的海信,真能用“国际化”在国内家电帝国隐现忧患之际重新打开一片天吗?

02

激进出海的“自我赛跑”

2021年海信年报中,海信着重提到,2021年海信的海外收入达到725亿元,已占到集团总营收1755亿元的41.3%,看上去,海信的国际化战略似乎卓有成效。

海信出海已有很长一段时间。2006年,海信董事长周厚健树立了“海信未来发展,大头在海外”的国际化战略,2013年,海信在北美、欧洲分别成立研发中心。

2015年,海信花费2370万美元收购日本电视巨头夏普的墨西哥工厂资产,以此获得夏普电视品牌在美洲地区的使用权;而在2018年,海信又斥资3.55亿元收购了东芝映像,获得东芝电视40年的全球品牌授权。

同一年,海信还以2.93亿欧元的报价控股了欧洲家电公司Gorenje古洛尼,而古洛尼此前主营冰箱,冰柜,洗衣机等白电产品。今年6月,海信耗资13亿,收购日本车载空调企业三电控股。

在一连串的并购后,海信在近几年也先后透露些许上述为出海而收购的企业状况,如在2019年,海信提及夏普墨西哥工厂规模已增长三倍;2020年又称连续亏损多年的东芝映像已经在2019年扭亏为盈。

但实际上,在一些重要的海外市场,以及整体的品牌市占率上,海信的收购见效都难言明显。

在美洲最大的市场美国,海信获得的夏普电视经营权只持续了很短一段时间。据日经新闻网报道,2016年8月富士康整体接管夏普集团后,夏普宣布终止和海信的授权协议,并在2017年向美国法院提起诉讼,声称海信损害了该品牌的价值。

也因为双方的争执,2017年起,夏普电视停止了在美国市场的销售。

海信收购夏普电视的牌子 图/Parentesis

富士康和海信最终于2019年达成和解,夏普电视在富士康的力主下计划于今年回归美国市场,而海信电视在以美国为代表的美洲地区仍然以海信自有品牌的销售为主。

根据美国研究公司DSCC的2020年数据,在美国市场,三星,LG以及TCL分列电视市占率前三,份额分别为37%,15%和9.7%,而海信(含东芝)的美国市场份额不到9%。

在全球范围内,市场调研机构Omdia的数据显示,海信2021年的电视出货量为1980万台,不仅落后于长期占据全球前二的三星和LG,甚至低于另一国内出海品牌TCL的2330万台,位列全球第四。

而在同是三星、LG位居全球电视市场前二的2016年,海信1320万台的出货量还排在全球第三,尚且领先于TCL。

对夏普、东芝两大日系电视品牌的收购动作,以及自有品牌电视出海的诸多投入,虽然让海信在全球电视需求尚在增长的阶段获得了出货量的数量提升,但其市场排位却不进反退,在电视市场的出海,海信显然难言全面成功。

在白电领域,海信收购的Gorenje来自于斯洛文尼亚,2018年在欧洲市场的占有率为4.5%,仅仅排在第八,在被收购之后,Gorenje近几年再未公布财务信息,仅有海信总裁贾少谦对外透露称,预计Gorenje将在2021年盈利1.3亿。

但一个欧洲第八Gorenje和海信自有的品牌,显然还不足让海信系白电在全球抢夺市场。据英国欧睿国际统计的市场份额,2021年,全球冰箱份额前三为海尔、惠而浦和LG;空调方面,海尔、格力、美的分列前三;洗衣机前三则是海尔,LG和三星;三大品类前三均无海信身影。

为了扩大海外知名度,海信近年来还频繁赞助国际性体育赛事。包括2016、2020两届欧洲杯与2018年世界杯。

海信在世界杯赛场上 图/网络

据《南方都市报》称,2016年,2020年两届欧洲杯,海信的赞助投入应都在6000万欧元(约4.23亿人民币)左右,而2018年世界杯的投入在1亿美元(约6.34亿人民币)左右,累计花费超过14亿元。

这相当于海信视像+海信家电两大海信系上市公司大半年到一年的净利润,根据两家年报显示,2018-2020年,两家的合计净利润分别为13.64亿,23.5亿和27.74亿,这样庞大的开支,并未换来海信在全球市场上多个家电品类份额排名的显著进步,是否值得见仁见智。

不可否认的是,海信旗下家电产品的一系列出海动作,对集团整体的营收增长还是起到了一定的贡献。海信集团的海外营收占比从2018年的29.9%一路提升至2021年的41.3%,也凸显了海外家电市场,不失为海信集团整体的又一个增长点。

只不过,这个增长点的成色,似乎显得不那么足。结合海信产品在海外的整体占有率来看,海信近些年出海的征程,跑赢了自己,却没能跑赢对手。

03

难言“高科技公司”

作为一个从技术员出身的领导,周厚健在带领海信期间,对技术的崇尚人尽皆知。“技术立企”的发展战略,几乎贯穿整个海信发展史。

在这样的发展战略下,海信30年来亦取得了一些技术成果,在海信官网的介绍中这样写道:“海信的家电和科技相得益彰,海信正在实现由家电公司向高科技公司的华丽转身。”

那么,海信的技术和应用范围,是否真的具备了转型高科技公司的实力和底气?

从历年海信公布的成绩单以及旗下上市公司的年报来看,在大众广泛认知的家电领域以外,海信的技术和科技产品带来的营收似乎开始占据重要地位。

2021年,海信集团营收1755亿元,其中海信家电营收675.63亿元,海信视像预计营收473.42亿元,总营收在扣除家电+视像两大上市集团营收后预计仍有605.95亿元。

而这605.95亿元,由于海信其他业务营收并不对外公布,具体业务数额和占比我们不得而知。

根据海信划分的视像、电器、网络科技、地产四大业务版块,结合海信地产布局的城市以及过去一年房地产的整体下行趋势,我们估计,其中主要部分应当来自于海信网络科技技术及相关产品带来的收入。

而在海信网络科技官网,海信将这一业务版块划分为五大业务领域——智慧城市,智慧交通,轨道交通,智慧建筑以及公共安全,相关案例亦有展示。其中,海信交通信号机等智能产品曾有中标北京奥运会项目的经历,在上述方面确有一定的技术储备。

但在实际案例方面,海信的网络科技产品应用仍呈现出较为集中的地域趋势,且行业优势或许也没有其声称的那么明显。

尽管其声称产品应用已遍布169个国内城市,不过官网智慧城市领域中三分之二的案例来自于青岛市,除信号系统外,轨道交通的应用案例也集中在青岛,贵阳两个城市;公共安全领域则集中在青岛,贵阳,长沙等三个城市。

海信的轨道交通案例,“大本营”青岛占了多数

海信的智慧交通项目,是其五大领域中最为明显的亮点,仅首页案例中就展示了北京、青岛等四个城市。还三次中标北京信号控制项目,其中包括北京高架桥及环路的整体控制方案。

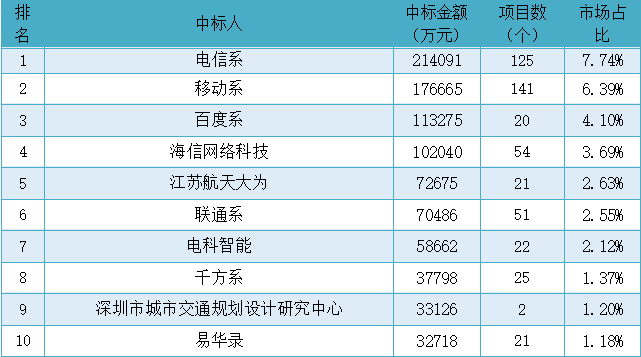

但据ITS114数据统计的2021年我国智能交通千万项目中标企业榜单,排名第一的电信系市占率为7.74%,中标金额为21.4亿元,海信网络科技中标金额为10.2亿元,市场占有率为3.69%,落后于电信系、移动系和百度系,排名第四,与第一几乎有一倍的差距。

2021年我国智能交通千万项目中标企业榜

而在网络科技业务之外,海信在家电,尤其是视像领域同样对技术投入颇多。

在卖场的海信电视区域探访过程中,销售员频繁对我提到了自主研发的画质芯片,这是海信在周厚健治下重视技术的最重要证明之一。

2005年,海信“信芯”项目的首个自主研发芯片下线,至今17年共推出了四代画质芯片,最新一代于今年1月发布,也是国内第一颗8K AI画质芯片。持续17年在芯片上的投入,在中国家电企业中实属难能可贵。

只是海信一直坚持的画质芯片,一方面核心技术长期不来源于自身,一位家电公司研发总监在接受雷峰网采访时表示:"海信宣传了很多年自研画质芯片,实际上2021年之前,海信都没有自己流片,全是依赖合作伙伴的核心技术。”

另一方面,电视画质芯片随着电视行业整体的销售下行,未来在使用场景上势必会有明显的局限。尽管在芯片技术上持续投入的精神毋庸置疑,但电视画质芯片的这一局限,决定了其几乎无法支撑海信的“高科技公司”未来。

海信近年来大举投入的,还有激光电视领域的诸多新技术。据国金证券对海信视像的研报,在激光显示领域,海信的专利数量位居全球第二,仅次于光峰科技。在激光电视方面,海信已经具备生产光学引擎,屏幕,整机的能力。

激光显示领域,海信专利位居第二 图/国金研报

不过研报中还预测,至2025年,乐观估计激光电视的渗透率在高端场景达到10.2%,中端场景达到2.6%,这两个数字显然称不上可观。

在高端场景,激光电视未来面临OLED以及下一代技术Micro-LED电视的冲击,三者间的竞争可谓是电视下一代的路线之争。激光电视能否在这场路线之争中脱颖而出,将决定海信在这一领域的技术实力能否最终转化为成为高科技公司的推动力,形势目前还不明朗。

在智慧交通,激光电视等领域,海信还是有着可观的技术实力,但技术整体上还缺少市场的普遍应用,这些技术能否在近几年内得到广泛应用,才是海信未来能否转向“高科技公司”的关键。

04

写在最后

不恋栈的周厚健,确实为后继者留下了一个尚算稳当的海信。

无论是国内的电视、白电这些在过去几十年里推动海信成长的旧业务,还是海外电器,网络科技这些将决定海信未来的新业务,海信还是有着扎实的基本盘。

但也正如周厚健退休公告中所说,海信到了需要变换一种管理方式的时候。国内家电需求见顶,海外市场和网络科技领域竞争激烈,面对瞬息万变的新形势,此前堪堪“及格”的海信,“下半场”仍有不少旧患。

过去三十年的积累,是海信当下尚且自信的底气,而林澜接手,翻开新篇的海信,还能自信多久?面对不平坦的前路,海信或许很难乐观得起来。

参考资料:

1.《周厚健的海信往事》,商业人物;

2.《别玩“花样营销”了:一代量子点、ULED,本质上都是液晶》,中外管理杂志;

3.《传统家电「造芯」20年,为何一事无成?》,雷峰网;

4.《挥洒金钱十几亿,三刷欧洲杯世界杯,海信这笔生意划算吗?》,南方都市报。

本文由广告狂人作者: 新识研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新识研究所

北京市

联系我们

联系我们