疫情能否促成中国SaaS产业崛起?

ToB行业头条

ToB行业头条 4年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:2020会成为中国SaaS产业爆发式增长的拐点之年吗?

01

受到新冠肺炎疫情的影响,全国大范围推迟开学和复工,在孩子学校的班级家长群里接龙上报体温成了我每天的必修课。

微信群接龙这东西,偶尔接一下还好,一旦变成每天、甚至每半天来一次的操作,就难免陷入信息混淆的境地。直到有一个家长把学号、日期整理进腾讯文档中的表格,微信群这才瞬间安静了下来。

没想到我经历过的最大规模多人在线文档协作,是以这种方式开启的。

多人在线协作不仅仅限于文档。腾讯、阿里、华为、电信、移动都相继推出了免费的远程办公和视频会议系统,这些系统都不需要借助特殊的硬件,对网络也没有特殊的要求,只要能接入互联网,在手机、PAD、电脑上都可以运行。

国内知名和不知名的在线教育服务企业也纷纷推出免费计划,帮助延迟开学的学校和老师们完成教学任务。使用者无需自己购买服务器、带宽等资源,也无需自己开发和维护软件,甚至不需要任何IT方面的知识,即可快速搭建自己的在线课堂,获得完整的在线教学能力。

这就是SaaS(Software-as-a-Service),软件即服务。

一般来说,云计算架构可以划分为基础设施层(IaaS)、平台层(PaaS)和软件服务层(SaaS)三个层次。如果把IaaS比作电脑的硬件,则PaaS类似于Windows操作系统,而SaaS则是应用程序。

似乎是在一夜之间,国内企业就全面接受了“在线办公、在家办公”的理念,并付诸实践。即使是最为传统的中小学公立学校,也由袖手旁观转为积极参与。

互联网行业靠巨额补贴和天量广告投入都无法达成的目标,新冠肺炎病毒几天时间就做到了。

这一次SaaS出人意料的登场方式不能不让人联想到2003年的电商与非典,2020会成为中国SaaS产业爆发式增长的拐点之年吗?

我认为,会,但事情没那么简单。

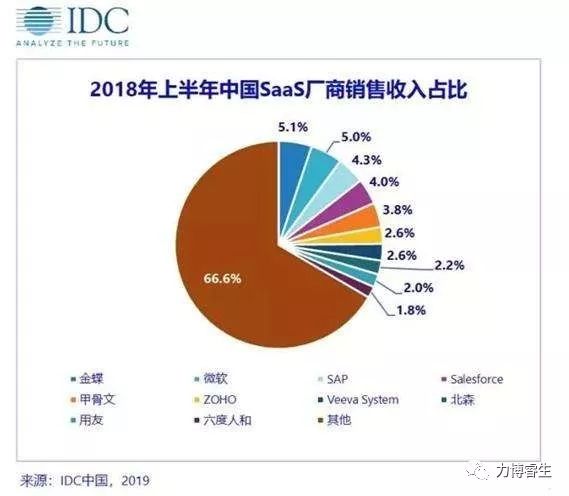

在全球范围内,SaaS一直占据整个云计算市场的主体,这也符合一个成熟经济体的一般规律:第三产业在GDP中所占比重,超过第一和第二产业之和。但在国内云计算市场,体量最大的仍然是基础设施层IaaS。而在国内SaaS市场的头部玩家中,大部分仍然是国际巨头。

具体到企业级SaaS领域,中国企业信息化投入与整体经济发展水平的关系极不平衡。2018年,中国GDP占全球的比例达到15.8%,但中国企业的IT支出占比仅为3.7%,远低于全球19%的平均支出比例,企业信息化整体水平滞后。

国内SaaS产业要到什么时间才能够完成跨越式发展,成为信息领域的支柱产业,并不是单纯技术问题,更多依赖于实体经济的发展以及企业生产方式和大众生活方式的转变。

通常情况下,这种转变是匀速和线性的,必须经历从量变到质变的漫长过程。即使在中国这种超常规发展的国家也是如此。大众在漫长的工业化时代所形成的习惯和惯性,并不会为了偶尔尝鲜而发生巨变。

而且,在国内经济增速放缓的大形势之下,企业在IT支出方面将会更加谨慎,SaaS又面临两难困境:如果SaaS不能以优质服务带给给实体经济显著的利润增长能力,则实体经济没有强烈的意愿为之付费;

而如果SaaS行业投入不足,不能形成规模优势,则很难给实体经济提供优良的服务。

在这个两难困境之外,还有一个问题:

什么样的经济体才能支撑发达的SaaS产业?

SaaS的发展并不是一个孤立的事件。

优质的服务只会在利润丰厚的产业链上游发生。产业链的上游同时也是整个产业链资源调度的枢纽,只有枢纽才需要信息、资金、资源的快速流动交换以及与之配套的服务,也只有枢纽才有资格从信息、资金、资源的流动交换中获得高额回报,因而为之付费的意愿也最强烈。反之,越靠近产业链下游,连接关系越简单直接,甚至靠人力也能解决,何必花钱买服务,更何况下游的人力还非常便宜。

以低端制造业为生的国家,不可能孕育出发达的SaaS产业。

因此中国的SaaS企业能否像海外的同行那样登堂入室,最终取决于《中国制造2025》所设定的愿景能否实现,以及十四亿中国人能否过上发达国家水平的生活,而不是单纯的行业技术能力。

全球SaaS巨头几乎都集中在美国,很多人认为这是由于美国信息产业发达,技术和人才密集。但这些都是结果而不是原因。

原因在于美国自二战以后始终稳居全球产业链顶端生态位。

作为后发的追赶者,中国的全球化已经不可逆转,这对于国内SaaS行业来说,机遇和挑战并存。

首先,相比于国内传统企业,率先走出去的中国公司更容易接受SaaS,无论是全球多分支机构协作,还是与海外客户、合作伙伴打交道,这些真正意义上的跨国公司对SaaS的需求都远比国内强烈。毕竟,对外连接数量快速增长的公司才会对连接效率产生刚需。

但全球SaaS市场已经形成了相对稳定的格局,国内SaaS行业无论是体量、规模还是服务、技术能力都与亚马逊、微软这样的国际巨头存在明显的代差,在国际化竞争中并没有优势。

其次,中国经济的走出去战略将会把国内的商业模式和生产模式也扩展到海外,形成以中国为枢纽的产业和经济圈。SaaS的背后就是商业模式、生产模式,在中国化方面,国内企业更具优势。

但在全球经济的链条中,中国目前仍然要在美国主导的规则和框架下行事,中国主导的商业模式和生产模式所能影响的国家和地区,大部分属于全球产业链的低端,支撑不了世界级SaaS市场。

这些都不是技术问题。

带来的转机

国内SaaS产业要依靠自然生长来完成原始积累和后来居上,并不容易。和本土互联网巨头的成长过程类似,依靠国内市场的超大规模性完成第一阶段的跃迁是一条必由之路。

虽然我们经常谈论中国人口和市场的超大规模性孕育了全球独一无二的互联网市场,但这种超大规模性还没有在SaaS行业显现其爆发力。

毕竟,这是一个2B的市场,而国内互联网巨头的经验几乎都集中在2C领域。尽管2018年腾讯、美团、阿里、百度等2C互联网巨头将企业服务市场的重要性上升到战略层面并投入巨大资源,但业内对其前景也只是维持谨慎乐观的态度。而一向高度重视政企业务的三大电信运营商,面对2B企业服务市场,也并无良策。

但是,2020年的新冠肺炎疫情可能带来意外转机,甚至助推管道商们实现破冰之旅,迈入服务商的行列。

市场空间已经被疫情这一极端公共事件完全打开,用户教育在数日之内完成普及,盛宴陡然开始,令大厨们猝不及防、心花怒放。

只是短暂的盛宴之后,是杯盘狼藉还是继续觥筹交错,就不仅仅取决于大厨们的手艺了。

2003年,非典疫情令全国人口流动性骤降,商场超市门可罗雀,电商意外获得崛起的历史性机遇。

当2020年新冠肺炎疫情爆发,很多人开始按照非典经验预测哪些行业将会因此而受益。最被看好的行业包括在线教育、协同办公、视频会议,而这些行业的都属于SaaS。

但如果仅仅因为人的流动受到比2003年非典期间更为严格的控制就得出这样的结论,就显得过于草率了。

这种草率的推理方式并不能证明,疫情退却之后,人们仍然高度依赖SaaS而不是巴不得回到传统的工作模式之中,更不能保证,用户的付费意愿在疫情结束之后仍能维持。

让用户养成为服务付费的习惯,这是中国互联网行业面临的一道大坎。

闻者无不色变。

电商行业在非典期间的爆发式增长并不令人意外,但非典过后仍然能保持这种增长的态势,则不能简单归功于非典。毕竟2003年移动互联网的大幕还没有开启,手机市场仍然是功能机的天下,大部分家庭上网带宽还在靠拨号,少部分能装上ADSL的也不过是刚刚达到1Mbps而已。如果单纯比拼实力,线下实体商业要比电商乃至整个国内互联网行业都强大得多。

非典期间的电商巨头们也基本上没有因为非典而长盛不衰。根据世界卫生组织的定义,中国大陆的非典疫情结束于2003年7月。今天国内电商行业两巨头淘宝和京东分别成立于2003年5月(支付宝第一笔成交发生于2003年10月)和2004年1月,并没有赶上非典这波盛宴。非典期间国内主流电商企业,是8848、易趣、卓越、当当、新蛋、旌旗这些90后大都没有听说过的名字。但非典之后,中国市场不仅仅造就了京东、淘宝这样的后起之秀,也淘汰掉了大部分曾经叱咤风云的第一代电商以及ebay、亚马逊这样的海外巨头。

好奇心日报整理的这张电商时间线图颇能说明问题。

所以,非典之于电商,只是在特定时间和场景下对于改变用户习惯、扩大用户数量方面发挥出激发效应而已,此后电商加速,靠的是和线下实体商业进行差异化竞争。

第三,让用户有机会与全国乃至世界各地的商人和商品建立连接,而不再受制于线下实体店所能提供的有限品类。

如果没有价格、服务、品类这三个维度的压倒性优势,仅仅依靠送货上门来代替人们在非典期间的逛街行为,电商的爆发就只能是昙花一现而已。

因此非典之后电商的成功,除了自身路径选择的因素以外,更大的推动力是中国经济的高速发展以及国民消费能力的快速提升,也就是现在经常被提到的911之后宝贵的“战略机遇期”。

对于电商行业的发展来说,抉择、时机、国运,缺一不可。非典只是在一个意外的时间点短暂地按了一下快进键而已。

才能拓展新空间

现在我们再来看那些对新冠肺炎疫情后哪些行业将会爆发式增长的分析文章,大多数仍然是在和传统行业相同的维度以及有限的时空范围讨论人的流动性受控这一约束条件所带来的优势。

但我认为这种在时间和空间上都极度受限的优势并不具有可持续性。

在传统行业所擅长的维度,新兴行业本来就不占据任何优势,甚至处于明显的劣势。而且,如果只是满足于在原有的维度竞争,那也算不上新兴行业,最多只能算是传统行业内部的一个新玩家而已。

新兴行业的命运,取决于能否开辟出一个新的维度,为用户提供与更加丰富的资源之间的连接,大幅度提升生产效率,改变游戏规则,在新的赛道上获得压倒性优势。

最近用户量暴涨的在线教育、协同办公以及视频会议服务提供商,如果仍然停留在传统的赛道,满足于在某些具体环节以线上工具替代线下操作,却无力提供系统性的服务,无法从生产力和生产关系层面推动产业升级,则即使疫情有助于提升其市场规模,也难以持久。

而那些有能力提供更加丰富的资源连接以及足以改变游戏规则的优质服务、拥有应对高并发压力的少数巨头和头部企业,将有可能因此脱颖而出,藉由中国市场的超大规模性,突破增长的瓶颈。

而用户缺乏使用习惯和为服务付费意愿不足这两个巨大的障碍,也有可能在新冠肺炎疫情的特殊场景下被化解,从而在短期内突然打开一个足够巨大的市场空间。

市场空间陡然打开之后,能否继续保持其体量和增速,并有效转化为行业的高速增长,在战术层面取决于提供的服务能否为客户持续产生足以颠覆原有模式的增量,而在战略层面,则取决于国运。

长期价值

新冠肺炎疫情带来的另外一个意外长期红利,是社会治理水平的跃升,包括民间自组织能力以及政府治理能力的跃升。过往那些隐性的被忽视被淡忘的阻碍社会高效运转的问题,这次集中地暴露,而政府解决这些问题的决心和举措,以及全社会表现出的理性和建设性,令人放心。

和过往的几次大灾大疫相比,这次无论是官媒还是民间自媒体,不仅很少提及“多难兴邦”这类大词,甚至对其保持了某种程度的警惕。这既是社会成熟和理性的表现,也在某种程度上表明,弱国心态已经从大众意识中逐步淡化。参与全球竞争,必须具备这样的心理素质。

而疫情所造成的国内短期经济压力,将会促使更多的中国企业考虑向海外寻求新的增长机会,加快全球化步伐。

对于国内SaaS产业的发展来说,这些隐性红利的长期价值不可低估。

喜忧参半

尽管今年上半年国内经济会比预想的更艰难,但我相信2020年会是国内SaaS产业发展的分水岭。疫情无助于经济和社会发展,但它所施加的压力将迫使某些关键的时间节点提前到来,是繁荣的时间节点还是衰败的时间节点,取决于国家所处的历史趋势以及内在动力。好在我们正处在向上的趋势之中,且势不可挡。

但对于大部分SaaS行业的中小企业来说,拐点来临并不见得都是好消息。一旦SaaS产业发展进入加速通道,必然会在短期内完成寡头化和基础设施化的演进,无论是在综合服务还是细分服务领域,都会出现实力强大的头部企业,完成资源整合,最终达成规模化优势。欲知未来两到三年内会发生什么,参考一下CDN行业2016年来短暂而魔幻的兴衰史足矣。

国运的长期确定性是最大红利

没有任何一个行业的发展可以孤立于国家的发展之外独行。现在,中国的发展路线和前景已经足够明朗,无论是对于投资者还是从业者来说,这种长期而明确的确定性才是最大的红利。

国内SaaS行业未来可期,新冠肺炎疫情会促成其第一个发展阶段的拐点提前到来,但每一步都要面对前所未有的挑战,付出巨大的艰辛,而最大的挑战,在于即将直面的全球化竞争。

本文由广告狂人作者: ToB行业头条 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们