品牌增长的不可能三角

刀法研究所

刀法研究所 3年前

收藏 5

收藏 5

1

1

分享

分享

【摘要】:品牌增长在不同阶段要有取舍

作者 | 叶睿,分子生物学博士,优时颜联合创始人

刀法研究所获悉,12 月 1 日,新锐护肤品牌「UNISKIN优时颜」完成规模为过亿元人民币的 B 轮融资,这已经是今年品牌第二次获得亿元级融资。

在投资者们“投不动新消费”的特殊时期,UNISKIN优时颜为何能够逆势而上?或许我们可以从其品牌创始人身上窥见一二。

中国可以孵化出哪些类型的品牌?品牌增长的路径有那几大类?从 0 到 1 操盘一个品牌的启动,创始人及团队如何在品牌构建的过程中量化追踪?

针对以上问题,功效护肤品牌「UNISKIN优时颜」联合创始人叶睿认为:做品牌是一个科学与艺术,理性与感性的结合,我们需要理性思维去判断赛道、数据、增长,但我们有需要从感性出发去进行自我表达及消费者的沟通。

他提出了“新品牌不可能三角模型”,从偏理性的角度来看待一个品牌增长中的取舍,以及品牌操盘手们应该如何量化品牌的增长。

本文由「UNISKIN优时颜」联合创始人叶睿亲自撰写而成,文中不仅涵盖了“不可能三角模型”对应的 3 大品牌类型及其破局点,而且还展露了一位奋斗在新消费品牌创业一线的品牌人,对自己所从事行业的认同与热爱。

借用叶睿在文中所说的一句话:中国的品牌创业者是幸运的,这个赛道是幸运的。同样,中国拥有这样一批新消费创业者也是幸运的。

以下为正文,enjoy~

01 品牌量化模型:不可能三角

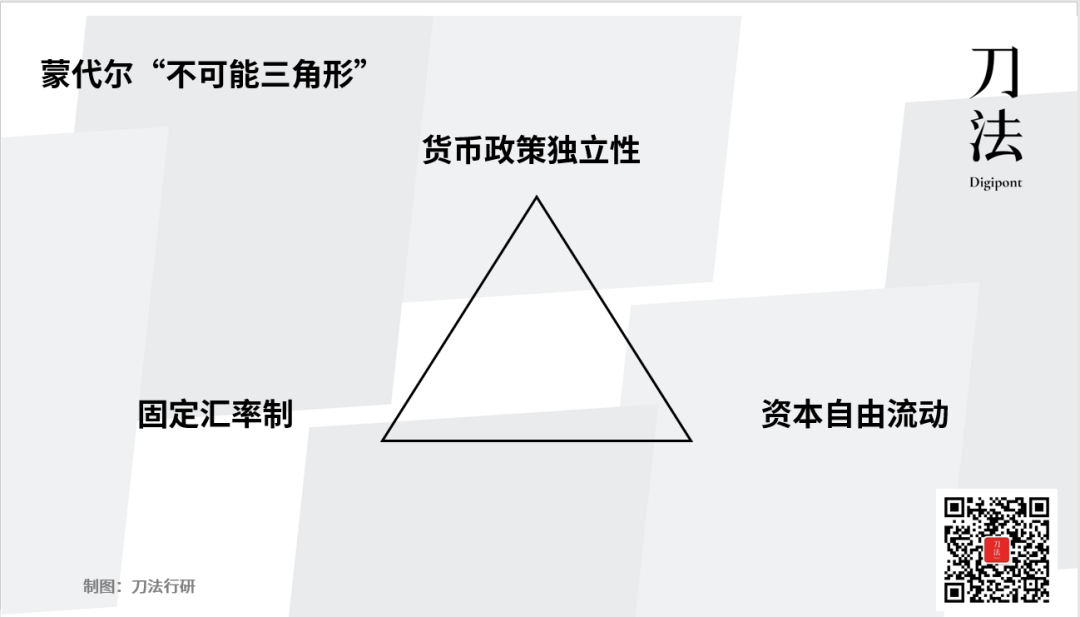

一个线上品牌能够拿到的数据是纷繁复杂的,在量化之前,我希望引入一个模型来进行讨论,那就是“不可能三角”。

它们分别是 GMV 增长、利润和品牌性,其借用的是经典的国家财政理论。国家财政理论中认为资本流动自由,货币政策的独立性和汇率的稳定性不可能同时存在,因为它们是有内生性的矛盾,即便某一时刻同时达到但很快也会因为各种原因失去其中的某个方面。

而在目前品牌成长的过程中,特别是竞争激烈的情况下,GMV 的高增长,高利润和品牌认知作为最主要的影响因素,任何初创品牌几乎都是不可能同时兼顾的,最多只能选择两个——这就是我认为新品牌的“不可能三角”。

我们以美妆领域作为典型例子。

1、白牌:GMV + 利润

早期的淘品牌,现在的抖品牌,都选择了利润和增长这两个方面,但因为质量和产品的重视程度较低,品牌性是欠缺的。

这样品牌性的欠缺会导致整体溢价的降低,从而影响最后整体品牌的天花板。

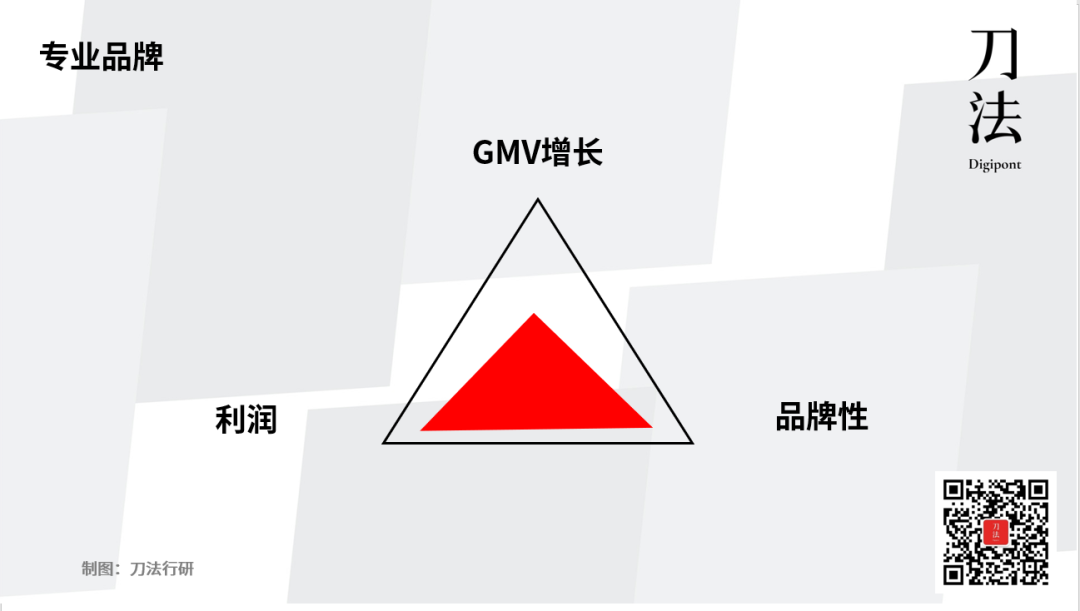

2、专业品牌:利润 + 品牌性

相对专业性强的品牌,比如有医美属性或者偏功能性的护肤品,因为消费者画像集中,选择成本高,但一般定价也较高。因为产品聚焦,一般 SKU 比较少,会导致整体的利润和品牌认知都是比较固定的,但也因为聚焦,而不是切分大市场,从而 GMV 的增长较慢。

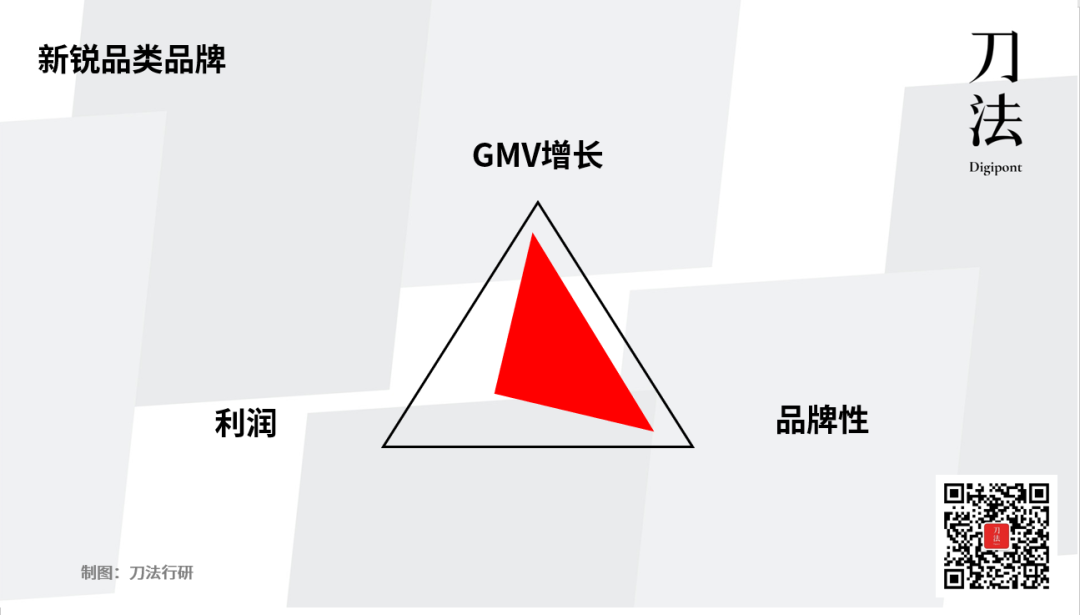

3、新锐品类品牌:GMV + 品牌性

新锐的品类品牌,这种品类品牌靠其中一个细分品类 + 资本支持能够迅速在一个细分领域进行占领,从而获得头部的位置,靠着 GMV 的增长又能够迅速获得融资继续在此品类进行产品迭代和投入。因为在此路径上品牌和品类进行了绑定,整体功能心智是很强的,也形成了很强的 GMV 增长,但在增长的路径上是需要大量依靠资本,资金大量用于占领品类心智,没有利润,但相应功能性的品牌性会更高一些。

4、成熟品牌:三角平衡

最后,也是最为成熟的品牌,比如欧莱雅、雅诗兰黛,其实就是典型的平衡型品牌。如果关注他们的财报,基本上每年都有相应的增长和利润,而且品牌性也基本没有太大改变。这其实也象征着品牌进入成熟阶段后的选择。不会在某个领域非常突出,也不会落后。

我想通过这个模型传递的一个理念是:在品牌增长不同阶段是要有取舍的,每个品牌的创始人一定要想清楚自己品牌的发展路径是什么,自己要的又是什么。而且很重要的是,每个团队的资源禀赋也是不一样的,在品牌成长的过程中,我们应该不断动态地去调整这个三角。

如果在创业或做品牌的过程中每个阶段都是“我要、既要、也要”,那很可能是什么都没有。即便真的出现这样的品牌,也会在中国激烈的竞争环境下有类似竞品群起,短时间内将品牌形成的模式压缩。

有时候选择不要什么,比选择要什么更重要。

02 几类品牌如何破局?

1、GMV + 利润:资本积累,重整团队,从头再来

市面上的“白牌”或者“淘品牌”和“抖品牌”就是“GMV + 利润”的典型。

虽然所售卖的产品 GMV 可能已经到数百万、上千万,甚至也有一些复购,但整体品牌价值和消费者心智已经消耗殆尽,很难谈得上长期价值。

另外这类品牌的核心能力其实是某个平台的流量玩法 + 部分供应链能力,而营销、品牌、研发等能力是欠缺的。

在这种情况下,如果创始人对做成品牌有执念,那么最好的方式是尽快消耗掉目前手上的产品和库存,积累资本。另外,除了目前已有的团队成员,还要加速团队重构,纳入运营、品牌、营销、研发的人才,另起品牌,重新出发。

其实线上市面上有一些新锐品牌过去正是流量红利时期的团队,看到了消费升级的机会重新创业而成。

2、利润 + 品牌性:谨慎融资,耐住寂寞

这种典型的专业性品牌一定是从深到广,从聚焦到分散,比如说医生品牌或者是设计师品牌。因为此类品牌天生的基因是给消费者充分的信任或享受,过于快速的品类或渠道扩张反而会稀释掉建立的信任感,得不偿失。

这种情况下,品牌需谨慎融资,一方面是资金需求其实不那么多,另一方面是融资后也会有投资人压力,可能导致动作变形。

今年上市的薇诺娜就是很好的例子。它只在 2013 年接受了一轮红杉资本的投资,最终在积累了 8 年后于 2021 年上市。

论增长薇诺娜不是最快的,但在这个过程中利润和品牌定位一直保持地非常好。红杉这样长期资本 + 厚积薄发的发展节奏,成就了薇诺娜这样的品牌。

目前我们正在创立的国人抗老品牌优时颜其实也希望集中在这个领域。虽然我们是新锐品牌,但其实我们是非常清楚品牌的积累是一个长期的过程,特别在抗衰这个方面,更需要研发的沉淀。而我们的投资机构,也都是对长期价值的认可者。

3、GMV + 品牌性:上价值,扩品类

这类品牌是非常典型的品类品牌,也就是通过功能占领品类,从而让消费者对品牌功能定位有清晰的认知,让品牌有快速成长。

这其实是新品牌最常见的增长路径之一,因为巨头没有占领的细分领域是最好的起盘赛道。但这类型品牌最可能遇到的问题就是“成也品类,败也品类”。

由于对品类的深耕 + 融资后的饱和投放,这类品牌能够拉出一条很好的成长曲线,但一旦品类被吃透,消费者认知过于集中,而且本身生意不赚钱,就会导致增长失速,融资困难,甚至进入恶性循环。

对于这类品牌,虽然具有一定品牌性,但是其维度是较低的,大多集中在功能和品类层面,因此无法带来高溢价。

此时的品牌性需要更加拔高,最重要的是上价值 + 扩品类,而且上价值的时间一定不能晚于扩品类,从单纯的品类推广过度到品牌理念 + 品类推广的双重推广。这时候需要价值属性更强的品类和赛道,依靠积累的渠道和人群基础继续拔高,拉出毛利,做出品牌溢价。

03 品牌人的幸运与幸福

以上都是纯逻辑分析,但在 2021 年下半年这个节点上,很多人觉得新消费进入颓势,但我仍认为即便这样品牌创业者是幸运的,这个赛道是幸运的。

如果你是一名艺术家,或者你是一个小众群体,如:街舞、极限运动爱好者,你可以做出你的消费者喜欢的、有共鸣的品牌,可能只有几个人的小团队,可以过得很好。

如果你想做一个大一点的生意,服务的人群更为大众,比如怀孕妈妈、运动健身人群,依然可以打磨合适这些人的产品,组建几十人到上百人的公司,每年有较好的利润。

最后如果想要成为一个伟大的品牌,甚至一个伟大的集团,资本市场、中国的消费人群和未来的国家消费政策都能让你有实现这个目标的可能性,也许就能做成中国的欧莱雅、优衣库。

其实这样的选择也体现在了之前的不可能三角中——每一个方式都是可以做选择的,每个创始人可以根据自己的资源禀赋来选择发展路径。

但如果是其它行业,比如我之前从事的医疗行业,很大程度要靠研发或规模效应获得收益,因此不存在小而美,基本上都要和资本配合加上长期投入,才能完成商业目标,中间的艰辛和不确定,是难以想象的。

充足的选择,正是品牌创业的幸运之处。

品牌创业者更是幸福的,因为品牌只会在创业者身体中生长出来,它注定是创业者内在价值的外化表现,每个品牌的创业者都在用理念和产品与这个世界互动。品牌的成长不仅仅意味着商业的成功,也是创业者自身价值得到消费者认可的过程。从某一个方面来说,它实现了创业者的使命。

在《成为乔布斯》中记录了乔布斯的一句话:“公司是人类最神奇的发明之一,公司非常强大,但即便如此,我创建公司的唯一目的只是为了产品,公司只不过是手段”。

乔布斯认为自己重要的贡献不是苹果,而是生产出了一系列产品:iPod,Mac,iPhone,赋予了消费者无限的创造力。他通过运营苹果公司达到了他的使命,而苹果公司不过是手段。

无论是不可能三角,还是不同的量化品牌增长方式,本质上都是商业层面的、公司运营的指标。品牌创业者最幸福的,便是在决定做品牌那一刻就把自己的价值观、想法和使命都融入到了品牌当中,在品牌成长的过程中完成了与世界的对话。

本文由广告狂人作者: 刀法研究所 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们