从街客到喜茶,奶茶是怎么一步步闯进你的生活的?

阿撒C

阿撒C 3年前

收藏 1

收藏 1

1

1

分享

分享

【摘要】:奶茶是怎么变成国民级饮品的?

在茶饮行业有一个很有趣的说法:中国七万家茶企干不过一个立顿。某种程度上来讲,这句话的确没错。

但是,如果你要把奶茶市场也算进去的话,这句话可就很离谱了。

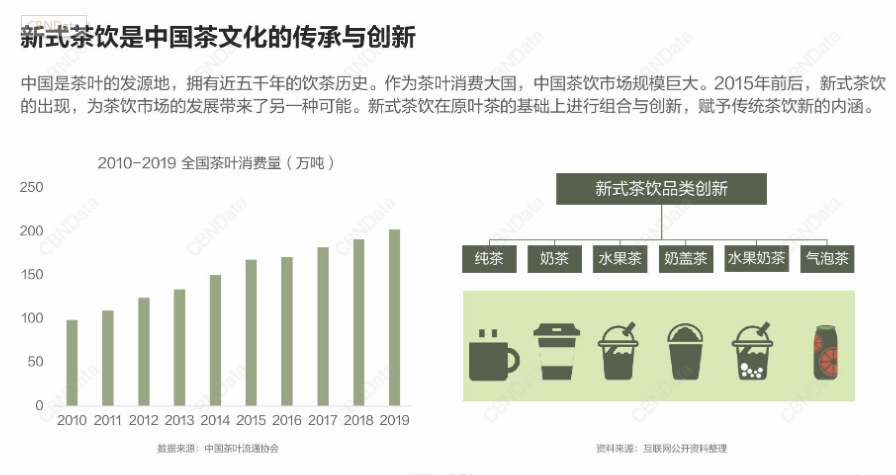

在CBNDATA今年12月发布的《新式茶饮白皮书》中,我们可以看到一组夸张的数据对比:2020年底中国咖啡市场将达到2155亿元,中国茶饮市场总规模将达到4420亿元,后者足足是前者的两倍之多!并且这个差距还在持续的拉大中。

(数据来源:CBNDATA)

瑞幸开遍中国、改变国民消费模式的雄心还在半路,而奶茶这个被上一辈人视作不健康、不“正统”的茶饮品类却悄悄的一跃而上,变成了当代年轻人的最爱。

奈雪、喜茶、茶百道、古茗、COCO……随便去个繁华一点的商场,你都能看到一家又一家的奶茶店;在美团和饿了么的消费榜单上,奶茶也占据着极大的份额优势。

到底是从什么时候起,奶茶成为了我们生活中的一环;又是从什么时候起,奶茶这个品类成为了新式消费升级的代表呢?

01 以成本和便捷为导向的冲粉时代

17世纪的英国,有人在机缘巧合下尝试着给红茶中加入了一点牛奶。于是,奶茶这个品类就这么诞生了。而后,奶茶传入香港、台湾两地。在经历了一系列的加工和尝试后,奶茶开始慢慢的向着内地发展。

彼时,内地虽然也有着“快可立”、“仙踪林”这一类的正统奶茶加盟商。但是,奶茶最早的销售形式还是以“冲粉”为主。

这一方面是因为,冲粉的形式对于奶茶的制作时间和人手要求极低,奶茶店只需要有一台封装机就可以开始营业(早期很多小卖部兼职卖奶茶);另一方面是因为,冲粉奶茶的成本极低,往往一大袋粉可以用个半年左右,三角钱的成本、一分钟完成,转手就能卖到一块钱。

(香飘飘是零售和冲粉的组合)

在这个时期,一家比较正规的奶茶店只需要3平米的店面加1个店员就可以开张,超低开业门槛的背后则是冲粉奶茶被打上了“不健康”、“不卫生”的标签。

现在回过头来看看,最早的冲粉奶茶和其他饮品并没有什么本质性的区别。缺少产品的辨识度,缺少品牌的露出和凝聚力,冲粉的形式也决定了早期的奶茶很难做到“溢价”这一点。

受到传统思想的影响,在这个时期,奶茶行业对于盈利的想法还停留在经营的第一个阶段:薄利多销。

这时的奶茶商们秉承的是产量越高、单位成本就越低,盈利能力和竞争能力就越强的想法。

对于消费者人群划分、产品的多元化研究、服务提供,他们不想考虑太多,也不需要考虑太多。

卖奶茶就是了,考虑这些能当饭恰吗?

(珍珠奶茶)

如果能回到90年、00年的街头,你就会发现,大街小巷的奶茶门店上都挂着“台湾珍珠奶茶”或者“泡沫红茶”的招牌,而鲜有挂着加盟名称招牌的门店。

更快的出货、更多的产品,以成本和便捷为导向,这是早期的奶茶行业,也是国内大部分产品早期的模样。

02 以差异化为导向的发展时代

所有以产品为导向的行业,在发展到成熟时期,都会回归到以品牌为导向。奶茶这个行业,自然也不例外。

从2004年开始,资本发现了奶茶的前途无量,以台湾派、大陆派、香港派为代表的各个奶茶派系开始疯狂抢占市场。85度C、快乐柠檬、大卡司、一点点、COCO、贡茶,都是在这个时间段正式走入了消费者的视线中。

在这个时期,奶茶的基本形式已经从冲粉进化到了桶装和手摇。椰果、特调红茶、国产奶精、风味糖浆的出现,让顾客的选择开始逐渐多元化起来。部分具有前瞻性眼光的奶茶商也已经开始意识到“薄利多销”的路子要行不通了。

(以前的回忆:快乐柠檬)

首先是做奶茶的人越来越多了。开遍大街小巷的奶茶店让以前躺着赚钱的奶茶商们知道,红利时代结束了;其次是消费者开始变得挑剔了,以前的奶茶没有技术门槛,现在的消费者会根据奶茶的味道、包装乃至于口碑去做选择了;最重要的一点是,奶茶行业的第一批“品牌型”玩家开始发力了。

避风塘旗下的街客和广西的地下铁正式是这一类玩家的代表。

街客能成功主导市场的主要原因有两个,第一个是对当时奶茶市场“薄利多销”现状的警觉,另一个则是对消费人群的精准洞察。

在设计上,街客无论是外卖杯还是包装,都极为有辨识度;在营销上,街客则将自己定义为“避风塘奶茶外卖窗口”,同时将促销和个性杯子捆绑在一起,实现了快速抢占市场的目的。

以往奶茶的搭配都是固定且种类较少的,而街客开创性的将奶茶的种类延伸到了数十种之多(冷热兼具),并且顾客可以选择是否要添加珍珠或者椰果等。这种可选的形式,某种意义上也标志着奶茶行业从以产品为核心向着以顾客为核心的转变。

相较于街客对目标人群的精准洞察,地下铁的成功则来源于创意和市场。

当时,市面上一杯奶茶的价格在8元左右,地下铁却将主流产品的价格定在1.5-2元之间。同时地下铁也并没有因为低价而降低奶茶的质量,反而从香港学习了包括“招牌奶茶”、“丝袜奶茶”等特色品类。

(地下铁奶茶店)

地下铁这种定价形式和产品组合,打破了人们对奶茶行业低质量、高利润的固有印象,转而以精致平价为主卖点。对于消费者而言,这样的冲击就和华莱士之于肯德基,瑞幸之于星巴克一样。

在鼎盛时期,街客拥有超过1200家的加盟门店,地下铁更号称是每秒钟就卖出8杯的世界级饮品。

受到这两者的带动,奶茶行业很快就迎来了一次巨大的革新。

创立于台湾的COCO以单店加盟+区域代理的形式,将台湾原产地作为卖点,并采取不断上新的打法,大获成功;快乐柠檬入驻购物中心,将产品属性向健康、清新、平淡转变,收获一大票忠实粉丝……

2004年到2010年,这是奶茶业的第二个发展时期,这个时期的奶茶逐渐摆脱了低质廉价的印象,真正的走入了茶饮的赛道。奶茶商们也开始以产品的差异化和品牌化为导向,虽然大家的打法不同,但是目的却出奇的一致:差异&竞争。

03 以创新和服务为主的成熟时代

正当奶茶行业在如火如荼的发展时,三件事情的发生让整个行业跌倒了谷底:

-

媒体对奶茶业添加剂、化学原料的报道;

-

08年金融危机的到来;

-

台湾塑化剂事件的发生与波及。

接二连三的灾难,让整个行业的发展举步维艰。大部分奶茶商被迫出局。剩下的奶茶商们要么琢磨着转型,要么选择韬光养晦。

而在这个时间段,贡茶和一点点站了出来,并从街客和地下铁的手中交接了领头羊的位置。

(曾经超火的贡茶)

在贡茶之前,奶茶虽然带一个“茶”字,但是并不算作真正的茶饮。而贡茶开创性的制作出了奶盖茶,并借由口碑分享的优势,尝到了第一波种草的甜头。这引发了众多奶茶品牌的模仿和创新,也标志着整个奶茶行业的又一次产品升级。

奶茶商们开始在奶茶里真正的去加入“茶”这个元素,现萃茶、鲜煮茶(一点点)替代了冲粉、桶装和手摇!也就是在这个时期,奶茶成为了国民饮品!

这其中,比较有趣的一点是:贡茶虽然是靠着“奶盖茶”的创新和口碑分享做起来的,但是真正把“奶盖”和“口碑效应”发挥到极致的是另一个品牌——皇茶(后改为喜茶)。

就像披萨开创者必胜客和榴莲披萨开创者乐凯撒一样,贡茶的卖点是奶盖,而喜茶当时的卖点就是芝士奶盖。

(网红奶茶的代表)

喜茶这种新奇的体验和精致的服务,让它成为了行业里一个极具网红潜力的品牌。这之后,排队代购+话题制造+口碑传播的组合拳,也让喜茶成功的利用互联网完成了一波又一波的客户积累。

产品体验上,喜茶号称使用100度高温水、60秒高压萃取、茶包单用等;营销上,喜茶把阵地重点放在了线上传播,吃到了互利网时代的第一波红利;定价上,喜茶则以“消费升级”为主导,强势抢占了奶茶业的高端市场。

如果说贡茶是线下体验和创新的代表,那么喜茶就是线上传播和网红效应的领头羊。

街客和地下铁是对手,贡茶和一点点是对手,喜茶也有一个对手:奈雪。

奈雪的创立,比喜茶要晚3年左右。但是凭借着休闲式场景+去排队化的体验,奈雪还是快速的走上了奶茶的第一梯队。

命名上,奈雪の茶给人以一种日式休闲生活的感受;产品上,奈雪将茶和软欧包结合在一起,突出了精致生活的内涵(slogan:一杯好茶,一口软欧包);营销上,奈雪则强调排队超过10分钟即可免单一杯,以服务为导向的态度让它受到了年轻消费者的热捧。

(一杯好茶,一口软欧包)

与此同时,奈雪还将发展的主力放在了空间的搭建和用户的自传播上。奈雪的主导者们明白,一个网红产品,最主要的一点就在于用户的体验和口碑。精心设计过的100-400平米的店面,为了方便打卡拍照,连店内的灯光都请专业的调光师来调整……

和喜茶的口碑效应、饥饿营销不同,奈雪关心的是消费者的体验,是年轻人对“精致生活”、“悠闲生活”的追求。

从近年来的市场数据来看:16年,喜茶拿到IDG一个亿的融资,同年10月奈雪也获得天图一亿元的投资;18年奈雪宣布再获天图数亿元融资,同年4月喜茶宣布获得龙珠4亿元的投资;20年奈雪融资4亿美元,同年3月喜茶获得高资本和Coatue的C轮融资。

到目前为止,喜茶打造了子品牌喜小茶,希望通过撬动低端市场来获得突破(喜小茶定价为喜茶的一半);奈雪则将诉求放在了场景类的搭建上(奈雪酒屋BlaBlaBar),企图复制出星巴克式的第三空间场景。

在新式茶饮的赛道上,喜茶和奈雪还在不断的角力中。而这种角力,某种方面也促进着整个奶茶行业的发展。

从以产品为导向,到以品牌为导向,再到以服务与潜在客户需求为导向,奶茶行业的发展并没有走到可以看见的“尽头”。

也许未来的奶茶业也会像它的那些餐饮前辈一样,出现所谓的“个性化服务”也未可知呢?

当然,对于我们这些干饭人来说,奶茶只要够好喝就行了。还管他那么多干啥呢?哈哈~

本文由广告狂人作者: 阿撒C 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们