Snap、Meta、X等海外社媒正集体转向付费订阅

Morketing

Morketing 4月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:如题

文 | Innocent Roland

从ATT框架上线开始,海外社交媒体的广告生意似乎一直以来都不怎么顺利。随着时间的推移,海外社媒们基本都在不断尝试探索新的货币化模式。

其中最早的是Snapchat,从2022年开始,该App就尝试通过提月度订阅模式Snapchat+计划,收取3.99美元的月费为消费者提供独家、实验性质和与发行功能(虽然依然不能免除广告)。截止2024年8月,Snapchat的相关财报显示,该项目已经拥有了1100万订阅用户,并且仅在过去一年时间里订阅人数就增长了近600万之多。

随后,到了2023年年底,作为海外最大的社交媒体平台,Meta也宣布了相应的订阅计划,允许欧洲用户以每月14美元的订阅费用,以访问无广告版本的Facebook和Instagram。但与Snapchat不同,Meta的订阅计划几乎是半“强制”性的,如果用户不愿意支付月费,就必须允许Meta使用他们的个人数据来定位广告。

到了今年,Snapchat也进一步宣布了一项每月10.5美元的无广告订阅计划,无独有偶的是,作为近些年在海外增长最快的社交媒体平台,TikTok也正在测试4.99美元月费的无广告版本,如果我们将YouTube(因为视频几乎都基于用户上传而非定制内容)也当做社交媒体来看,它已经是一个拥有近1亿Premium会员订阅量的平台(包括试用)。

可以说,到了现在,几乎所有的海外主流社交媒体都在尝试让用户为无广告服务付费,但这就引申出一个新困境,就像国内流媒体平台遭遇过的质疑一样,那些愿意为无广告付订阅费的用户往往也是广告商和品牌主最希望通过精确定位广告触达的消费者,而且这个数量正在不断上升。那么,对于广告主而言,这些会不会从根本上改变过去的广告生态呢?

01付费变免费,免费变付费

不可否认的是,从这些情况来看,大多数海外媒体的运营思路正在发生一些变化,但从目前来看,这些变动只是一种潜在趋势,而非无可阻挡。

首先,从目前来看,海外的社交媒体中体量较大的那些几乎都在尝试通过订阅制来开辟新的货币化通路,并且从现阶段的结果来看,其表现得相当不错。但这并不意味着所有媒体都会尝试向付费这一角度迁移。

与之相反,从目前的情况来看,海外媒体的变化反而更倾向于混合变现。具体来看,海外的社交媒体正在尝试朝着无广告订阅制的思路开拓新的可能性,但在社交媒体之外的领域,尤其是那些本来就依赖订阅或者会员制盈利的企业,正在朝着相反的方向发展。其中最为典型的就是各类CTV流媒体平台,例如,这些年讨论度极高的Netflix,即使它曾经对外表示过绝不会做任何广告相关的内容。

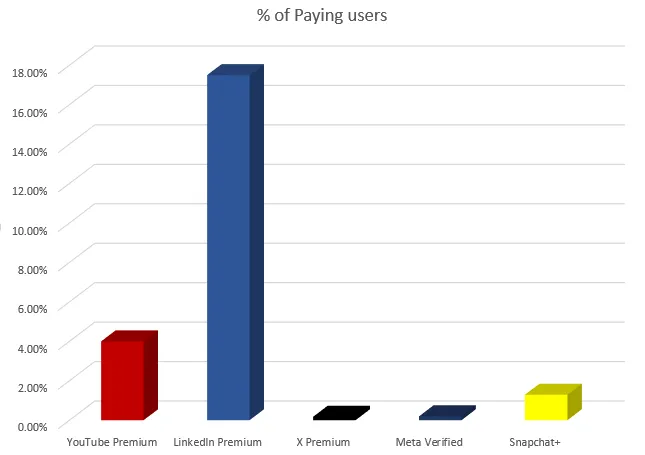

其次,根据海外多家媒体、财报的数据计算得出的估值来看,目前海外媒体订阅制的受众显然并不足以支撑他们放弃如此庞大的广告商业帝国。(海外多家社交媒体中,只有YouTube和Snapchat发布了明确的订阅数字)

虽然这个数据可能存在一定的偏差,但单从财报和媒体数据来看,目前Snapchat用户对于Snapchat+的接受度要远高于Meta和X的相关订阅产品。虽然,从数据来看,LinkedIn Premium 和 YouTube Premium显然更受消费者的欢迎,但不可否认的是这两项订阅服务由来已久,且在改善就业前景或者消除广告层面提供了无可替代的价值。

也正因此,LinkedIn Premium 和 YouTube Premium恐怕很难和Snapchat+放在同一维度上做对比。

再者,虽然从数据来看Meta的订阅服务现阶段进展并不顺利,但很多从业者可能依旧会担忧,由于Meta在欧洲提出的付费或“同意”这一模式,必然也会进一步推动那些对于隐私保护问题有所担忧的消费者为此付费,但从现阶段来看,这一模式恐怕也很难真正落实。

根据欧盟消费者保护合作组织(CPC)在今年7月份的一份公告来看,CPC认为Meta这项行为,很可能构成了误导消费者的情况,尤其是Meta并没有在这项业务中明确、充分且真实的向消费者提供相关信息,从而进一步影响消费者。让许多消费者迫于压力不得不在两者(付费和同意)中做出选择,担心他们会立即失去对账户和社交网络的访问权限。

同时,CPC认为,这一模式可能违反了欧盟《数字市场法》(DMA),并且除此之外,CPC等相关机构还提出了一系列的针对该模式可能违反的法律,其中包含了《数字服务法》(DSA),《通用数据保护条例》(GDPR)、《不公平商业行为指令》(UCPD) 和《不公平合同条款指令》(UCTD)。

甚至CPC负责价值观和透明度的副总裁 Věra Jourová在这份公告的引言中直接表示,“我们不会袖手旁观,看着一些误导消费者的偷偷摸摸的做法。”

02该怎么办?

虽然仅从现阶段的情况来看,向收费模式的改变并不能说一帆风顺,但不可否认的是,随着订阅计划的开启,越来越多的社交媒体正在切实的尝试着通过收费模式完成货币化,而不是向过去一样完全依赖广告收入。更关键的是,就像我们开篇中提到的,那些愿意为订阅服务付费的,大多数情况下都是社交媒体当中的高净值用户。

从目前来看,接触社交媒体订阅者最简单也最便捷的方式,自然是和网红或者说内容创作者建立有效的链接,让他们能够创作和品牌相关的内容,以一个更自然且原生的方式将广告展示出去。作为前些年里在海外增长极快的install360,得益于其产品属性,我们可以发现其和网红的结合相当紧密。

其次,则是尝试直接和平台进行合作,当然,从目前来看大多数平台显然已经做出了一定的改变,以解决订阅制服务到来后如何触达这些订阅者的方式。例如Meta就目前已经开放将潜在客户带入营销人员的聊天当中,提供他们的电话号码以便与潜在客户建立联系。

甚至现有的海外媒体调查来看,Meta等平台虽然提供了一系列的无广告订阅服务,用以平息欧洲监管机构对于数字定位问题的担忧,但某种层面,这些平台极为广泛的第一方数据,和订阅服务反而为自己精准定位那些高净值用户提供了更多的机会,例如通过whatsApp的付费消息传递广告信息,这意味着对于那些不需要大规模覆盖,反而需要精准营销的从业者则可以通过直接和平台沟通,获取更多可能得营销机会。

同时,将国内私域流量的思路转嫁到海外同样是另一种选择,根据海外媒体的调研情况来看,自从Apple从2021年开始取消应用跟踪之后,不少海外的营销人员都在尝试将第一方数据沉淀到相关数据堆栈中去,随后通过这些数据直接向客户发送电子邮件、消息来完成无需依赖媒体平台的营销。

虽然这点对于中小企业而言并不容易,但就像很多企业在国内所做的一样,品牌可以尝试在海外建立自己的用户社区,推广自己的App,以类似运营私域的方式来完成用户运营。

最后,则是海外近年来才逐渐兴起的应用内和游戏内广告,虽然就目前来看不少大型游戏并不使用Unity或者别的通用引擎导致接入变得有些困难,但我们也可以注意到随着游戏内广告的受欢迎程度不断上升,包括Unity在内的一些通用引擎开发者,也正在尝试将这项功能加入到引擎能力中去,让品牌可以只通过简单的对接就能完成广告的植入。

除了游戏之外,还有很多更垂直的应用程序也可以作为针对性投放的替代品,虽然他们的用户数量往往不如社交媒体,但他们提供了一些非常专精的选择,例如销售食品的营销人员可以在 Cooking Dash、Diner Dash Adventures 或 Restaurant Dash with Gordon Ramsay 等烹饪游戏中投放广告,也可以在 BuzzFeed 的 Tasty 等食谱应用中投放广告。

毕竟,对于较小的发行商和应用开发者而言,他们显然会愿意为广告预算付出额外的努力,而这些预算可能无法保证社交平台上的客户服务代表。

总的来说,虽然目前阶段Meta和X平台的订阅制计划推进虽然并不顺利,但不可否认的是,Snapchat+这种通过理解并且提供用户真正需要的附加功能的订阅服务,却在推出后两年时间里获得了仅1100万订阅。如果其他平台开始学习Snap构建订阅产品的思路,理解用户的核心诉求,那么订阅制服务并非完全没有推广开的可能性。

这意味着,随着这些付费意愿较强的高净值用户订阅无广告服务,媒体平台广告触达的广度就会进一步受限的,那么对于营销行业从业者而言,或许是时候该思考一些策略,以便在传统的展示广告受限时,将这些手段作为触达用户的备选方案。

本文由广告狂人作者: Morketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

Morketing

微信公众账号:Morketing

联系我们

联系我们