亚马逊走上拼多多的老路

首席电商观察

首席电商观察 9月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:低价确实是王道

01亚马逊在印度测试拼多多模式

2024年,正值30岁的亚马逊开始向拼多多看齐,开始探索低价模式。

据《经济时报》,亚马逊公司将在印度推出电商平台Bazaar,主要销售低价的白牌服装和生活产品,目前已开始接受卖家入驻。

图源:截自《经济时报》

图源:截自《经济时报》

另外,通过Bazaar出售的商品价格将低于 600 印度卢比,即 7.2 美元。亚马逊在公告中称,Bazaar 将为卖家提供数千万客户、"无忧 "送货服务,并征收零推荐费。据印度《经济时报》,亚马逊可能会为Bazaar提供两到三天的送货服务。

至于亚马逊选择服装、手表、鞋子、珠宝和行李箱等时尚生活产品切入低价模式,是由于快时尚电子商务领域在印度正在迅速发展。

从市场规模来看,Bazaar主打低价,面向的是印度的下沉市场,而近几年印度二三线城市的消费力正在逐渐增长。

根据RedSeer的预测,到2025年,印度下沉市场的消费规模有望增长到3.5万亿卢比(约合470亿美元)。

此外,印度作为一个人口大国,用户基数也很大。国际货币基金组织数据显示,2022年印度总人口已达到14.2亿人,成为全球人口数量最多的国家之一,也是亚马逊拓展新业务模式的一块好土壤。

目前来看,拓展下沉市场,亚马逊需要解决几个问题。首先,对于下沉市场的用户来说,对价格是比较敏感的,因此亚马逊还需推出具有竞争力的价格。当然,在保持低价的同时还要确保商品的质量和品质。

再来看,在配送时间上,由于印度的基础设施建设相对落后,物流成本较高。为了确保低价商品能够及时、高效地送达消费者手中,亚马逊还需要优化其物流配送网络,降低成本并提高效率。

在竞争对手上,亚马逊需要与沃尔玛支持的本土电商平台Flipkart、塔塔集团、信实集团、Meesho与Nykaa等新兴平台竞争。Flipkart和Meesho在印度已占领一部分下沉市场。

据了解,Meesho被称为“印度版拼多多”,其目前主要依赖白牌商品、低价和零佣金模式,面向印度二三线城市。

Data.ai数据显示,去年6月,该平台在Google Play与iOS App Store累计下载量已突破5亿次。由于仅花费6年时间,其成为了全球增长最快的购物应用程序之一,同时也是印度第一个实现盈利的电商平台。

亚马逊印度的市场业务,即Amazon Seller Services,在2023财年的亏损增加了33%,从前一年的3649.2亿卢比增至4854.1亿卢比。相比之下,其营业收入增长了3.4%,从21462亿卢比增至22198亿卢比。

在去年第二季度的财报会议上,亚马逊表示,其在印度、巴西和中东等新兴国家的业务将需要一些时间才能盈利,但这些市场正在正确的轨道上发展。

此外,亚马逊上个月还宣布向其印度子公司Amazon Seller Services(亚马逊卖家服务)注资83亿卢比(约1亿美元)。

去年6月,亚马逊首席执行官Andy Jassy在个人社媒平台上宣布,亚马逊计划在印度追加投资150亿美元,使得到2023年在印度的投资总额达到260亿美元。

亚马逊计划持续投资印度 图源:Twitter

目前来看,不断投资印度市场的 亚马逊将 不断扩大在印度的影响力。

02亚马逊开启低价模式

随着拼多多Temu、速卖通等在全球扩张,亚马逊四面遭受围攻。

据data.ai的数据显示,2023年10月,亚马逊全球用户数量同比增长4%,而Temu和SHEIN加起来猛增至2.6倍;这两款应用在美国的新增下载量达到亚马逊的近5倍。

冲击也是显而易见的,亚马逊2023年10月在美国的用户数量同比下降了8%,使用时间同比减少20%。

拼多多Temu的 策略为“Team Up,Price Down”,走的是低价跑量、裂变营销路线,邀请新人注册、接受老用户邀请等都可以实打实获得不同数额的美元。

于是,受到威胁的亚马逊也开始从各方面反击走低价这条路。

在去年12月5日,亚马逊宣布将从2024年1月起,把售价低于15美元的服装产品的抽佣比例降至5%;把价格在15-20美元之间的服装产品的抽佣比例降至10%。

而服装正是拼多多旗下Temu等中国跨境电商目前最受美国消费者追逐热捧的领域。

另外,在去年8月,亚马逊也曾针对低价商品费用方面做出新的调整,取消了原有限定商品范围、配送速度更慢的轻小商品计划,而是针对所有定价10美元以下的商品推出较低的配送费率、标准亚马逊物流速度的低价商品物流优惠费率。

值得一提的是,10美元以下的低价商品正是Temu的重点。

在拉回用户的策略上,去年,亚马逊与Meta、Snap达成合作共谋社交购物,即允许Facebook、Instagram、Snapchat用户在社交媒体直接购买亚马逊的商品,从而获得新的流量入口。

据Insider Intelligence数据显示,亚马逊仍在美国电子商务领域占据主导地位,每3美元中就有超过1美元在其平台上消费,其规模是最接近的线上竞争对手沃尔玛的6倍。

目前来看,出海“四小龙”正在改写亚马逊一家独大的局面,采取低价路线的亚马逊或许能够在一定程度上守住宝座。

03 亚马逊财报十分扛打

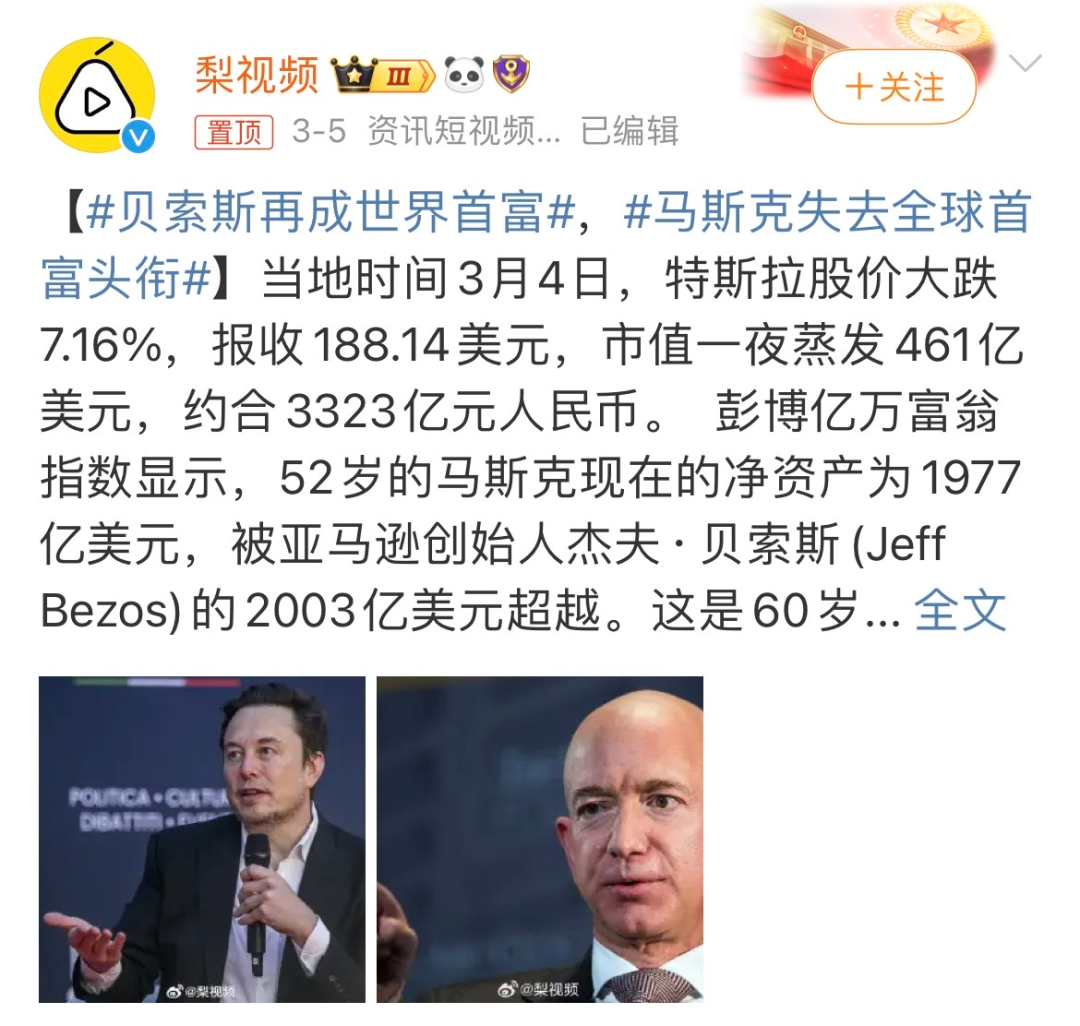

3月4日美股收盘,特斯拉股价大跌7.2%,CEO埃隆·马斯克(Elon Musk)也因此失去了长达9个月的世界首富宝座。

马斯克失去了彭博亿万富翁指数榜首的位置,而亚马逊创始人贝索斯(Jeff Bezos)以2003亿美元坐上了这个位置。

图源:截自微博

图源:截自微博

有分析认为,这主要是因为亚马逊从2022年底开始启动了多轮裁员和成本收缩,此后成功扭亏为盈,靠业绩提振了股价。

此外,贝索斯上个月抛售了价值约85亿美元的5000万股亚马逊股票。2月7日至8日,贝索斯以约20亿美元的价格出售了约1200万股亚马逊股票,这是他自2021年以来首次出售所持亚马逊股票。

2月9日和12日,贝佐斯又进行了一系列内部股票交易,卖出1199.7698万股股票,成交金额20.8亿美元,直接持股降至大约9.64亿股。

2月13日至14日,贝佐斯又以每股169.50美元的平均价格出售了约1200万股亚马逊股票,价值约20.3亿美元。

随后,贝佐斯再次出售约1400万股亚马逊股票,出售股票价格约为23.7亿美元。

尽管贝索斯的频繁减持,但亚马逊的股价却没有出现太多波动,反而还继续一路上涨,逼近188.65美元的历史高点。

这也看得出来,亚马逊的业绩扛打,市场对亚马逊保持信心。2023年第四季度,亚马逊营收同比增长14%至1699.61亿美元,高于市场预期的1663亿美元;净利润106.24亿美元,与上年同期的2.78亿美元相比大幅增长超37倍;稀释后每股收益为1.00美元,高于市场预期的0.79美元。

从全年来看,2023年全年亚马逊营收5747.85亿美元,同比增长近12%;净利润304.25亿美元,上年亏损27.22亿美元。亚马逊预计,2024年第一季度的销售额将达到1380亿美元到1435亿美元之间,市场预期为1420亿美元。

目前来看,亚马逊作为30年的全球电商巨头,非常抗打。面对拼多多TEMU等的围攻,亚马逊也能走出舒适区坦然应对,接下来就看亚马逊如何防守。

本文由广告狂人作者: 首席电商观察 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们