降价!降价?痛苦:需要拼多多,却必须小红书

湿营销marketing

湿营销marketing 1年前

收藏 0

收藏 0

2

2

分享

分享

【摘要】:卖不动的高端美妆,京东、瑞幸、特斯拉……都开始低价策略,你跟进吗?

低迷之时,人有欲望就会有矛盾,企业也是如此。

经典营销学说:如果价格足够低的话,傻瓜也能去做营销。

但是,对一些企业来说,今年最有效的营销,似乎就是:

01. 降价

最近关于“价格”的消息太多了。

今天,尽管面对某种“特别”的压力,特斯拉还是自顾自的又叒降价了,Model Y、Model 3现车都降价8000-2万不等。

8月1日,瑞幸董事长兼首席执行官郭谨一在业绩会上宣布,要把9.9元活动常态化进行下去,“决定此次活动将至少持续两年”。

这么做的原因,是降价真的有效。

郭谨说,自从6月份瑞幸推出9.9元活动以来,消费者的反响超过预期,瑞幸的收入和利润数据也持续向好,这让他“有信心、有决心和有动力”长期进行该活动。

大湿姐看到的数据:2023 Q2 瑞幸月交易客户数达 4000 多万,比 2022 Q2 翻倍,相当于每日有 144 万客户购买瑞幸产品。

咖啡中毒最大人群之一、营销高管朋友圈调侃:楼下的COSTA都被9.9元的瑞幸挤关门了。

早就这么做的特斯拉,也吃到红利(并引发了同行之怒)。“从销售数据看,特斯拉今年上半年在华销量同比增长48.9%,这表明特斯拉从年初率先开启降价促销的措施是有成效的。”

于是奈雪的茶跟进了。

他们在上海市场推出了一款名为“霸气9.9元月卡”的优惠卡,即每天可以9.9元价格购买早餐、纯茶、鲜果茶等单份产品,号称“一单回本”。

东哥回来后,京东也重新把“低价”找了回来。

去年年底,刘强东通过一次彻底的组织调整和一场激烈的内部讲话从上到下统一了共识,确定把 “低价战略” 列为京东零售未来三年最重要的战略。在 2022 年底的京东零售内部大会上,刘强东在三个多小时的讲话中,“低价” 一词出现了几十次。而百亿补贴是这一战略大方向下,京东零售最先打出的第一件利器。

熟悉吧?这不就是拼多多的策略么。

而拼多多的确非常成功。

曾有人说:“北京五环内的人无法理解拼多多。”实际上,拼多多在一二线城市的用户并不算少。根据招商证券,拼多多的一二线城市用户占比分别是9.7%和33.3%,已经接近淘宝的10.0%和36.7%。

02. 傻瓜才降价 降价的是傻瓜——到底谁是傻瓜?

经典营销学说:如果价格足够低的话,傻瓜也能去做营销。

市场营销的目的是,避免把价格当做竞争的武器。

保持低成本是生产部门的职责,而保持高价格,则是营销部门的职责。

多少经典西方营销学理论都严厉警告:降价,是最昂贵的市场营销策略;降价,就是“饮鸩止渴”。

“如果降价就可以,还要营销部门干什么。”

但是,今年,特别是今年,一些老板心里,都一直萦绕着以下三大问题:

降不降价?

如何降价?

营销部门怎么裁员减成本?

为啥?

大家应该心知肚明,或者可以翻看下这个号大湿姐之前的几篇文章,关于商业经济环境和消费者的数据。

“强推低价”的刘强东,也不是白做调研的。他把这个战略作为京东重新夺回GMV高增长、为此不惜重整团队、开掉多个一把手、“大换血”。

因为,市场风向已经改变。

“消费晴雨表”的美妆,表现的特别明显。

大湿姐看财报数据,拜尔斯道夫旗下奢侈美容品牌莱珀妮没能从颓势里复苏,上半年营收下降10.5%;与之相对应的,是他们旗下大众品牌妮维雅、优色林的强势两位数增长。

这不是一个美妆集团的个例。拿世界最大的美妆集团之一——拥有大众和高端两个定位部门、涵盖几十个知名品牌的欧莱雅集团为例:

同样是今年的上半年,欧莱雅的大众化妆品部门销售规模罕见重回四大业务部门第一,增速达15%,高端化妆品部门的销售规模虽然紧随其后排名第二,但增速垫底,仅为7.7%。

遥想疫情前,2019年,中国高端化妆品销售规模达1518亿元,占化妆品零售额的51%,份额第一次超越了大众产品。

2021年,欧莱雅高端化妆品部门业务营收首次在华超越大众部门,彼时还被媒体解读为“大众消费时代的结束”、“美妆高端化市场正式启幕”。

直到2022年,包括赫莲娜、兰蔻、Carita、科颜氏等在内的高端美妆部门仍是欧莱雅业绩的最大功臣——四成营收来自于此。

现在,疲软的雅诗兰黛、欧莱雅高端、拜尔斯道夫高端……尽管有国货崛起影响,但是,都是在平价领域搏杀,并未触及高端领域。

毫无疑问,是很明显的消费降级。风向变了。

在这种情况下,降价或者低价,是一种被迫的选择。

但是,降价真的可以做最偷懒的营销吗?

03. 先毒后甜“毒苹果”

降价的确是一种不得已选择。

而这种选择,也早就不是一闭眼一跺脚,就会胜利的。

很多老板,就是这么误解的。

结果,就变成,你在做慈善——用自己和资方的金钱、时间,在给客户、物业、员工,做慈善。

要弄懂降价的毒药与蜜糖,就像白雪公主的后妈变成女巫,手里拿的苹果。你要知道,你的抗药性有多强,对手又有多强。别咬玩毒苹果,没吃到甜头,就光荣了。

毕竟现在雪中送炭的太少了。

打破行业常规利润率的降价(低价)分两种级别:

企业战略级的,和营销促销级的。两者完全不是一个量级,分别属于CEO和CMO的权责。

过往,很多的降价是战略级别的。例如滴滴之于打车、美团之于外卖,都是资本主导的市场抢占行为。“烧钱抢市场”,资本来补贴。

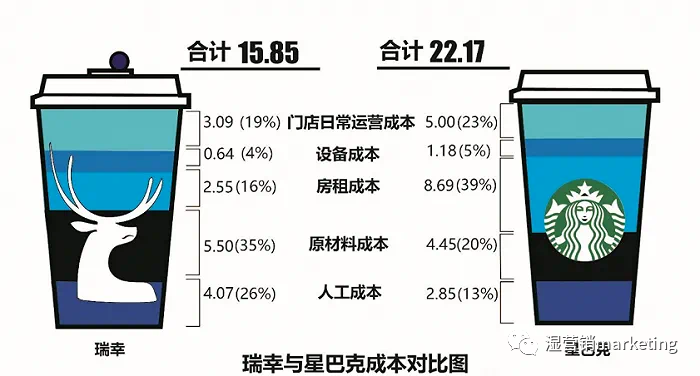

(9.9元一杯,瑞幸是赔了)

若是从企业盈利角度,降价的确是毒药。

有个经典问题:如果产品价格提高1%的话,利润率会提高多少?

答案是多少呢?

1%吗?

有咨询公司做过一个调研,他们根据2463家上市公司公开披露的财务数据,进行了一个测算,发现如果产品价格提高1%的话,平均带来了11.3%的净利润增加。

在他们把这个研究结果发表在《哈佛商业评论》上的时候,引起了非常大的反响。因为我们的常识总是会告诉我们,1%的价格提升,不可能带来11.3%的净利增加。(M.V.Marn与R.L.Rosiello合著《管理价格,提高利润》)

但事实就是如此。

反之,如果产品价格降低10%的话,销售额至少要增加50%,才能维持原来的利润。(具体数学列式就不在这里放了)

所以,说“降价”是最昂贵的市场营销策略,也没有错。

举例:某奶茶店的定价与利润率

在品牌侧,降价的确也会“饮鸩止渴”。

有圈内声音认为,疫情三年间,各大美妆巨头在各类电商渠道大打价格战,已经引发了难以逆转的品牌贬值,这对高端品牌来说是一个非常危险的信号。

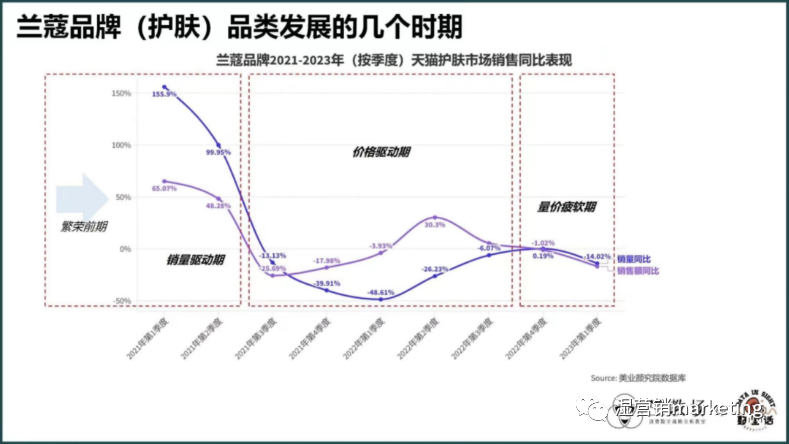

由于过度使用价格工具(例如促销和套装打包销售),欧莱雅旗下高端品牌兰蔻已在今年出现销售疲软迹象。淘系数据显示,2023年第一季度,兰蔻在天猫护肤市场的销售和销量同比均出现两位数的下跌,属两年来的首次。

数据来源:美业研究院数据库

当然,未经官方授权的价格战危害更甚。疫情期间,曾经风靡一时的奢侈品电商万里目曾以三折的神仙水作为引流产品,部分航空公司的直播间也出现过五折的神仙水。由于流通范围极为广泛,已经影响到消费者对品牌价格体系的信任。

所以,可以看到,降价这个利器,你如果要用,就要科学的用,别架在自己脖子上。

04. 三注意:“科学地挖坑”

1、长期低价策略:是一种能力;

小米、名创优品、优衣库,西南航空都是这个领域的,但目前状况下,拼多多最典型:

甫一诞生,拼多多的全部运营逻辑就紧紧围绕着低价,在这个理念的统率之下,全部的交互设计、流量分发、运营规则都要为低价而服务。

大湿姐看《为什么说“低价”是一项系统能力》一文,是这么解读的:

从供给开始,拼多多率先找到了阿里京东不屑于去做、但又切实存在着大量冗余供给和蓬勃需求的白牌商品,通过宽松的准入和友好的政策,吸引了大量中小商家入驻,从下沉市场弯道超车,开辟出了一块新的战场;

随后,获取了初步用户规模的拼多多,开始尝试借助引入品牌和货品结构的调整,一点一点地将人群上翻至一二线城市居民,这是一个微妙的博弈过程,也是拼多多扩张过程中的关键一跃;,

与低价紧紧绑定的算法和流量分配机制,是拼多多维持低价能力的指挥中心和神经中枢;这一直接粗暴却十分精准高效的流量分发逻辑,加上拼多多在平台-商家-消费者的三角关系中的权力掌控者地位,使拼多多能够一直保持对生态的强大控制力;

这一控制力最终指向的仍旧是供给,但是,是更优质、更高效的供给。通过各种苛刻条款,拼多多加速生态洗牌,将提供不了低价的商家甩出去。经过如此一轮轮的低价竞争后,仍旧存活并且愈战愈勇的这部分商家,就是拼多多所需要的供应链。这些被倒逼汰炼出强大供应链的商家,又持续地向平台上输出低价商品,并持续地掀起新的价格与供应链的战争。

在这场无休止的战役中,地方的产业能力实现了升级,拼多多也当之无愧地成为了低价的王者。

战略级别的长期低价,企业需要的能力,可以包括但不限于:

渠道优势——具有比竞品更多数量级的渠道资源;

交易量大——品类要比竞品更多,做到薄利多销;

盈利模式——最好,不仅仅是依靠卖货的价差来盈利;

成本优势——综合成本要明显低于竞品;

消费观念——克服/规避人们对高价的心理依赖。

……

字数所限有兴趣再私信探讨,这里大湿姐就不展开了。以上条件,你企业拥有越多,你企业就越应该使用长期低价策略,搞死对手。

长期低价的企业战略定位,一定是一种能力,而不仅仅是一种选择。

就像,我们每个人开宝马,一脚油门都能冲到150迈;但长期150迈还能活下来的,肯定就是车技高。

2、降价/低价,不意味是同类最低;

2022 年底,刘强东提出了一条用户体验公式:

在刘强东看来,对中高消费群体来说,产品和服务更重要;对低消费群体来说,价格更重要。公式中的 “>>” 两个大于号,指的是他希望要大大超出客户预期,这就要实现远大于 1 的结果,价格就需要足够低。

即使是现在,京东重新提低价,但刘强东对低价的理解,也并不是简单粗暴的全网最低价。

这个是准确的。

让“消费者觉得你卖低了”,而不是“真的全品类最低”。

3、消费者不是喜欢便宜,而是喜欢“占便宜”。

如果是营销促销级别的降价,那就是一档专门的学科,其实已经有很多文章来讲。

先让我们跳脱一下,看看C端。有时候做企业和做人其实逻辑蛮像的,

今年的消费者也和企业一样,流行着充满矛盾、痛并快乐的——

“精致穷”。

疫情过去,很多行业也没回到2019年(除了假期酒店的价格)。

然后,趋势就是,在企业身上,叫“降本增效”;

在个人身上,叫“精致穷”。

到了今年,小红书上关于「省钱」的笔记已接近470万篇。年轻人涌入老年社区食堂、剩菜盲盒等相关消费行为在网上引起热议。

“穷饱族”、“精致穷”、“精致省”……这个趋势里,有一群乐于分享的人,他们手头相对宽裕,消费相对清醒理智,不愿意在自己认为非必要的地方多花钱,也不愿因为省钱降低自己的生活质量。他们更多把省下来的钱用于健康、体验、精神消费上。

自己的生活从来没有拮据过,「只是觉得应该有意识地去消费,把资金最大化利用。」

例如:

潜水在各大薅羊毛社群中,一周午餐被「穷鬼套餐」或者团购券安排的明明白白,下班路过好特卖等临期商品折扣店会进去逛一圈,听到超市或面包店晚间打折/买赠就格外兴奋。同时他们又是演唱会、live house的前排,下班后会去健身房举铁健身。「该省省,该花花」是精致省人群的普遍消费观念。

(小红书上搜“该省省该花花”,大湿姐看得很开心,耽误了半个小时写作)

省钱成为一种乐趣,甚至将其发展为社交货币。

就像薅羊毛薅什么品种的羊不是重点,怎么薅、薅多少才让人津津乐道——“炫省”。

而这群人,既有购买力,又有分享力,往往成为小红书上的腰部KOL。不好争取,却很有价值。

所以,

消费者都这样了,一些企业都会考虑,怎么跟进。

而定一个较高的价格,也是为了后期能有“高开低走”的余地,让消费者能享受更多的“优惠”。如果最开始就走低价,就很难再有回旋的余地了……消费者就会觉得你“只值得这个价格”,而不是“又精致又省钱”。

这也是直播大行其道的原因之一:

直播的火热,例如李佳琦的直播,对于企业来说,早就是一种形式的降价了。

但是,消费者只觉得自己“占便宜”、“赚到了”。

因为对于消费者来说,企业日常定价在那里,直播就是特殊优惠时段。

回归到企业,企业主会发现,今年的趋势就是:

降价了,都得营销。

既需要小红书、微信号、视频号、B站……去讲述为什么能值1000块,让消费者觉得你就是1000块;又需要直播、电商促销来卖500元,而且越来越频繁;

最好的,是撬动“炫省”的人群,让他们帮你传播,例如主动转发这个:

做的更牛的,是消费者又主动帮你宣传卖货、又主动帮你这次为啥降价的道理:

就像这篇文章的标题,“需要拼多多,却也必须小红书”。

矛盾吧?

充满欲

望的人生,就是这么难。

躺不平的,就麻溜的爬起来继续卷。

本文由广告狂人作者: 湿营销marketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

2

-已有2位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们