关于抖音电商、代理商年报和推特|广告一周

广告手账

广告手账 1年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:每期至多选择五个对行业发展有重要价值的新闻,呈现事实并提供一些简要观点,希望对大家有帮助。

「广告一周」是「广告手账」每周更新的子栏目,每期至多选择五个对行业发展有重要价值的新闻,呈现事实并提供一些简要观点,希望对大家有帮助。

商品卡免佣

抖音瞄准货架电商

3月1日,抖音电商宣布为期三个月的商品卡免佣,这意味着货架电商成为新方向。

所谓「商品卡」,指的是商家通过非直播、非短视频流量获得的订单,比如用户直接进入商城频道购买就属于该范畴。以往,抖音电商会向商家收取技术服务费,费率标准在0.6%至5%之间;根据新政策,符合要求的订单仅保留千分之六的技术服务费,其余全部返还商家。

「商品卡」涵盖的流量形态

免佣对商家是重大利好。以男装商家为例,以往缴纳的费率标准为5%,如果单月商品卡GMV是200万,它的免佣额度将达到10万。

政策调整反映平台意图,货架电商成为新的发力方向。从短视频电商到直播电商,抖音在这两个阶段完成商品销售转化能力的搭建,并开拓出内容激发即时需求的兴趣电商模式。

去年5月,抖音宣布将兴趣电商升级为全域兴趣电商,「全域」指的是增加商城、搜索等用户主动探索场景,形成「货找人」与「人找货」的全覆盖。而此轮力度较大的商品卡免佣,便是鼓励商家布局货架电商的关键举措。

据亿邦动力报道,快手近期在货架电商上也动作频频。它的「新商城」项目在2月开始招商,3月预计大规模对用户上线。短视频平台的热情并非偶然,货架电商至少解决两大问题:

-

降低门槛:内容电商的经营门槛更高,除「人货场」之外,还需要商家具有内容制作能力,这让不少商家望而却步。

-

稳定经营:内容电商会引发更多冲动购买,由此带来更高的退货率。在女装品类中,货架电商和内容电商在退货比例上就有明显差异,影响商家经营的稳定性。

当然,发力货架电商也会影响广告投放。比如抖音平台内的电商意图搜索日均PV已超4.6亿次,面对庞大的搜索流量,货架电商会引导更多预算向关键词搜索广告倾斜。

广告不死

代理商频发喜报

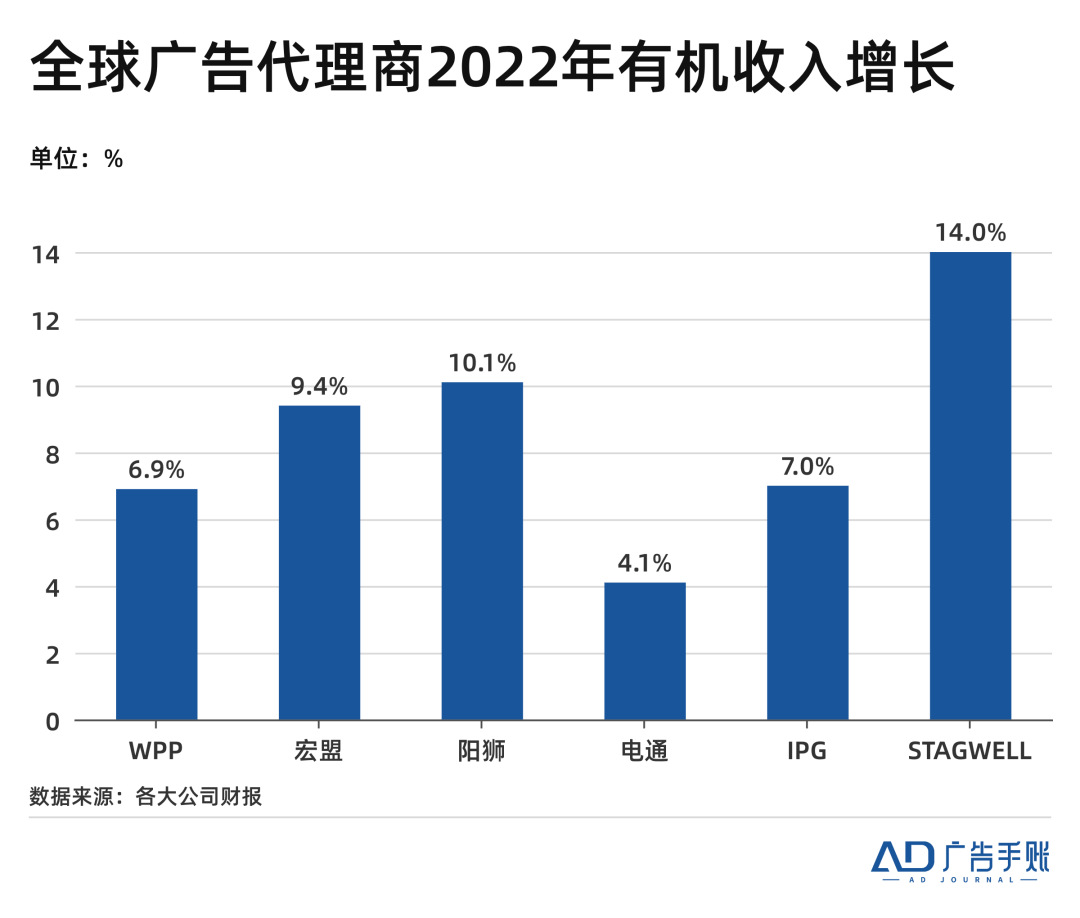

最近,全球几大主要广告代理商相继发布2022年年报,其收入普遍超预期增长。以下是部分值得关注的信息:

-

WPP:有机收入(企业排除收购、出售和汇率波动影响后的净收入)去年增长6.9%,并预测今年将成长3%到5%。这得益于其将业务拓展至电子商务和数据管理等新板块,它的首席执行官提到「客户私下比公开场合对2023年的前景更有信心」。

-

宏盟:有机收入增长9.4%,并为2023年设定了3%至5%的目标。它加大了电子商务能力的建设,这帮助它在年底获得预算高达10亿美元的欧莱雅美国媒介代理业务。另外,它的高层也看好人工智能技术的助益。

-

阳狮:有机收入增长10.1%,并预测今年将实现个位数增长。目前,数据和技术相关业务已占集团收入的三分之一,成为增长的主要驱动力;另外,其首席执行官也提到在全球没有看到客户大幅削减预算的事实。

-

电通:有机收入增长4.1%,是几大广告代理商中增速最慢的。它在日本本土市场的增幅收窄至0.4%,萎靡的亚太市场拖累了它的业绩。但值得注意的是,其专注于客户转型和技术的部门实现了17.5%的增长。

-

IPG:有机收入增长7%,并预测今年将增长2%到4%。与其他同行的乐观情绪相比,IPG高层对后市判断更加谨慎,它专门提到全球宏观经济的不确定性正导致营销和媒体环境日趋谨慎。

-

STAGWELL:有机收入增长14%,并预测今年将增长7.5至10%。它的增长受惠于数字化转型能力业务,该业务在Q4实现33%的净收入增长,其首席执行官看好人工智能并将继续布局于此。

「广告已死」的论断言犹在耳,但主要玩家最近两年的超预期表现展现了它们在数字化转型上获得的成绩。时间从不一棍子打死所有人,它只阻拦那些在浪潮中迟钝的个体。

流量转化力

仍是广告平台命门

上周,又有多家互联网公司发布年报,以下是从中摘取的关键信息:

-

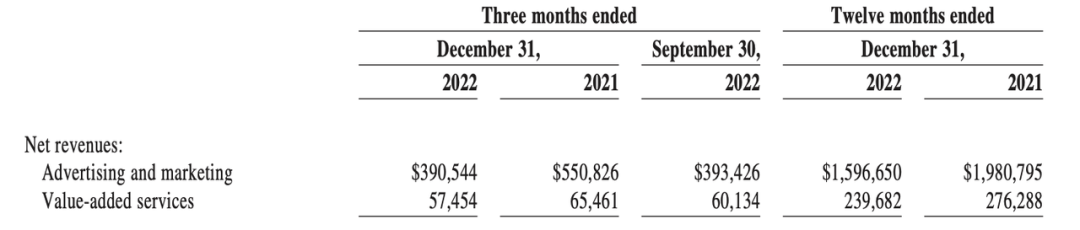

微博:2022年广告收入为16亿美元,同比大幅下跌29%,显示广告业务疲软。财报将其归咎于宏观挑战和新冠肺炎对广告客户的干扰。但同时,它指出下半年业务已呈现复苏趋势(虽然其Q4广告收入依然下降29%)。

从用户规模来看,微博的月活用户在去年12月达到5.86亿,与前一年同期相比增长1300万;与此同时,日活用户为2.52亿,年净增长300万左右。

但是,微博广告收入的下滑并不能简单归咎于外部环境。在企业重视广告绩效的背景下,后链路转化能力的缺失更会影响投放意愿。

目前,它至少在两个方向上发力,希望扭转局面:其一,凸显自己在中文互联网舆论场中的影响力,强调品牌应该通过顶尖舆论场打造现象级事件;其二,与天猫等拥有转化场景的平台合作,成为后者种草蓄水的渠道。

微博财报中的广告收入数据

-

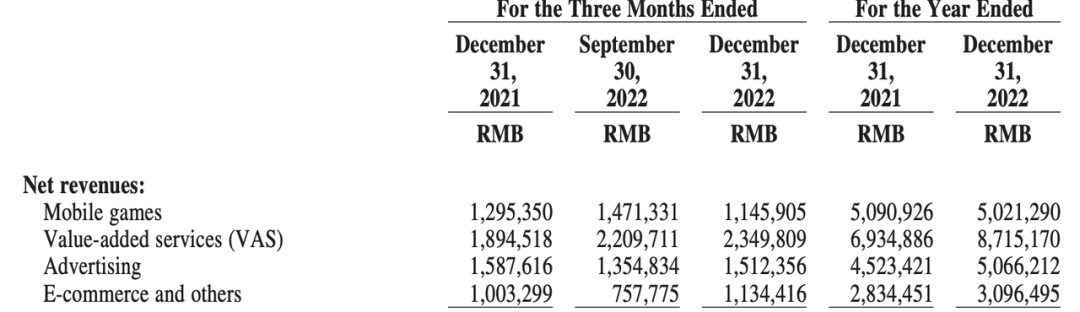

B站:2022年的广告收入为7.3亿美元,同比增长12%。财报将增长归因于两点:第一,B站在线上广告市场中的知名度提升;第二,平台的广告效率增强。值得注意的是,公司在年报中也明确提到将商业化放在「进一步优先考虑」的事项中,展现出强烈的变现意愿。

从用户规模来看,B站去年Q4的日活跃用户已达9280万,同比增幅为29%。平均月活用户为3.26亿,同比增长20%。值得注意的是,作为衡量用户黏性的指标,B站的DAU/MAU比率也由26%增长至28.5%,显示出平台吸引力仍逐步增强。

目前,B站广告收入的增长更多源于业务起步较晚、基数较小。与微博类似,它同样面临后链路转化能力缺失的问题。随着广告收入的扩增,解决这一短板的迫切性将逐渐凸显出来。

B站财报中的广告收入数据

马斯克收购后,

推特广告困局解套?

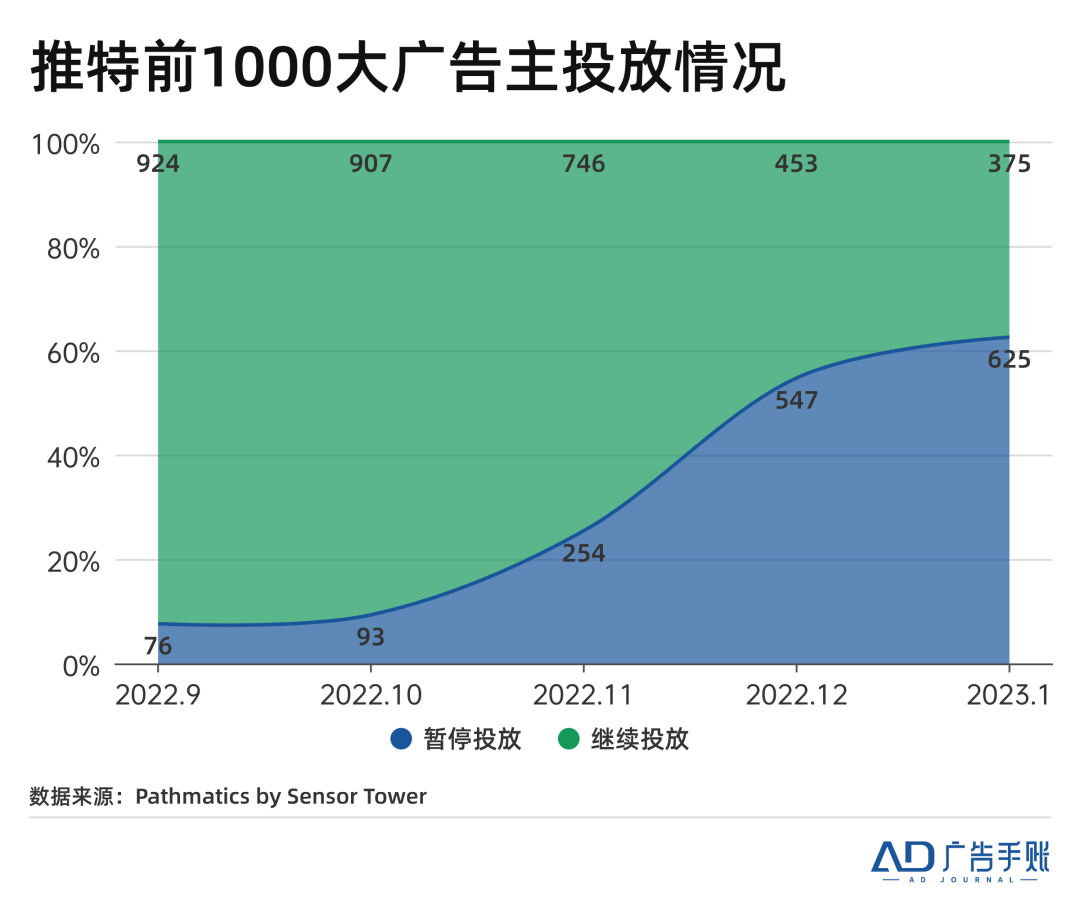

在被埃隆·马斯克收购后,广告主和推特的关系持续紧张。由于担心推特变成充斥极端主义言论的平台,大量广告主选择停止投放。

推特需要解开它与广告主之间的心结,因为其收入已经受到影响。根据其向投资者披露的最新数据,去年12月,它的收入和调整后收益同比下降四成左右。

值得注意的是,马斯克在收购推特时曾募集130亿美元债款,这笔债务需要其每年支付超过10亿美元的利息,营收下滑给公司运营带来压力。裁员成为节省开支的重要手段,推特的员工规模已经从收购前的8000名大幅缩减至2000名。

虽然马斯克对广告业务并不热衷,但推特却是个高度依赖广告收入的平台,广告占到公司营收近九成。根据研究公司Pathmatics的监测数据,截止2月底,原本推特排名前100位的广告主中,有超过70家(包括奥迪、辉瑞等)在马斯克收购后暂停投放。

最近,推特频繁向广告主示好,试图吸引各大品牌重返平台。比如1月中旬,在超级碗广告资源促销期,它就向广告主提供了最高价值25万美元的免费广告资源;另外,它还发布新工具,这个工具可以帮助广告主过滤1000个关键词,以避免广告出现在包含这些关键词的上下文语境中,它能够有效缓解品牌对平台氛围的疑虑。

降低的费率和发布的新工具,确实对广告主具有吸引力。部分品牌正考虑重返推特,但这一现象还没有在广告主中广泛流行。

但问题开始有了转圜的迹象。去年11月,作为全球最大的广告传播集团,WPP曾和IPG、宏盟等其他代理商共同建议广告主暂停在推特上的支出。但上周,WPP的首席执行官提到推特正变得稳定:「客户开始希望了解他们如何可以重返推特。」

令人厌烦的

「技术粉饰」

广告是当前对技术最具开放心态的行业之一,很多新技术往往率先落地于此。但不人们对技术的盲目崇拜以及生怕被新浪潮掀翻在地的恐惧,正在形成「技术粉饰」的现象。

所谓「技术粉饰」,指过度承诺技术带来的收益。比如在广告宣传时提及拥有强大的人工智能技术支持,但实际并非如此。在这里,技术成为纯粹的营销话术,而美国联邦贸易委员会(FTC)上周明确警告了该趋势。

在这篇言辞辛辣的博客中,FTC指出广告行业正无法阻止自己滥用这些术语:「AI炒作如今在许多产品中上演,从玩具、汽车到聊天机器人等等......但事实是,某些声称具有AI能力的产品甚至根本无法像宣传地那样发挥作用。」

该博客提及FTC接下来针对这一现象的执法重点,这可以为国内从业者所借鉴:

-

是否夸大AI产品功能:性能声明缺乏科学依据,或者仅适用于某些用户或场景;

-

是否承诺AI产品比非AI产品做得更好:提出这种比较结果但缺乏充分证据;

-

是否充分告知技术风险:如果技术出现问题(效果失败或伦理风险),企业同样需要担责;

-

是否真的使用了AI:毫无根据地声称受到AI支持,或者仅在产品开发过程中使用AI。

FTC曾发布AI使用指南

事实上,除了企业在广告宣传时滥用术语,广告代理商同样也面临类似诘问,比如夸大人工智能在广告作品创作中的参与程度。这一乱象显然是为了取悦广告主,但它既混淆了企业对AI能力的预期,同时也对行业发展和从业者价值认同不利。

无论如何,「技术粉饰」只是阶段性产物。就像「纳米技术」「超导技术」一度广泛应用于商品宣传,随后又销声匿迹一样,当人们对技术的认识更全面和理性后,这一现象也就无法延续。

本文由广告狂人作者: 广告手账 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们