双11大战背后,品牌投放的冷思考

Morketing

Morketing 2年前

收藏 1

收藏 1

1

1

分享

分享

【摘要】:双11第一波预售已经结束,你抢到心仪商品了吗

10月24日晚8点,2022年双11预售正式开始。

不知道大家有没有发现一种奇怪的现象,每年临近双11,我们虽然总是喊着“没什么可买的”、“没钱,不买!”,但是等预售开启,购物的氛围哄到那儿的时候,还是买了一堆东西,毫无防备的剁手了。

事实上,也的确如此。24日当晚,李佳琦直播间观看量达4.5亿次,较去年翻了一倍。公开资料显示,李佳琦直播间上架商品链接约291个,预估带货总额约为132亿元,其中海蓝之谜、珀莱雅、逐本等品牌都实现了预定销售额的新突破。

除了直播带货外,其实可以看到今年双11,无论是平台还是品牌,依旧在为了大促增长做“努力”,让消费者参与到“买买买”的狂欢中来。

那么,今年双11平台“砸”了哪些资源?品牌双11投放趋势变化如何?到大促下半场,品牌还能怎么做?

内卷不停,平台的“战斗”狂欢节

从2009年到今天,双11诞生已经14个年头,从最开始京东、阿里坐拥双11的红利、流量,再到抖音、快手、小红书等新型电商平台的不断介入,开始逐渐“分割”商家营销预算。到今天为止,双11已经变成平台不断创新玩法、提高预算的“战斗”狂欢节,更是突破交易额的“高光时刻”。

与此同时,品牌也不再仅“蹲守”一个平台,更大情况下会“择优录取”,这也就在一定程度上促成了各大电商平台每年的内卷,希望通过各种玩法吸睛,吸引品牌与消费者参与到平台促销当中。

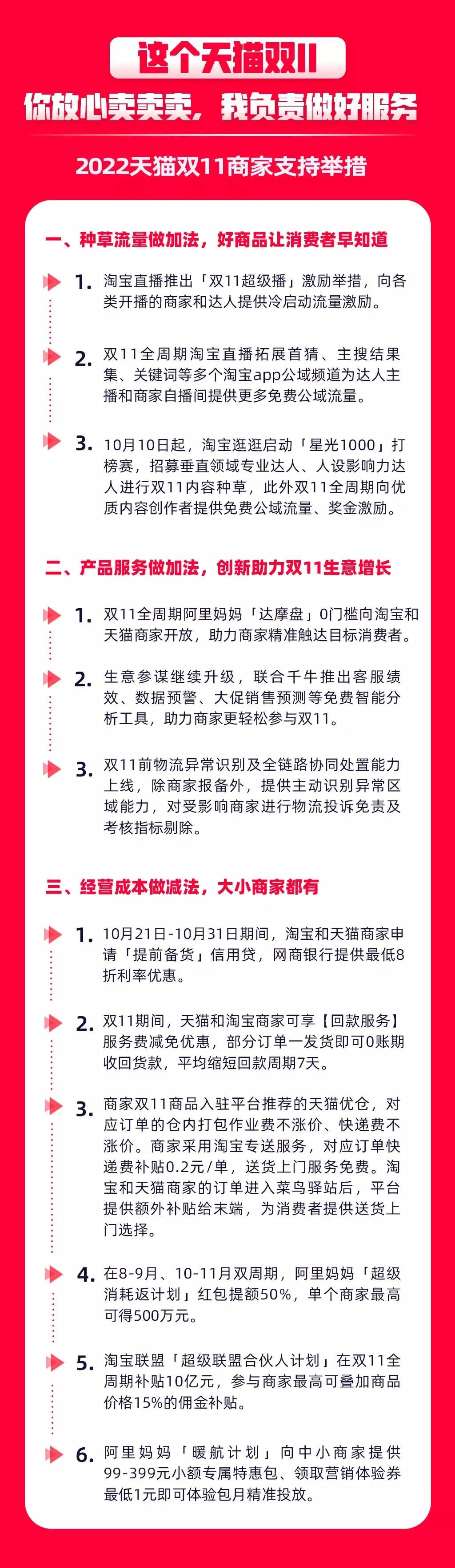

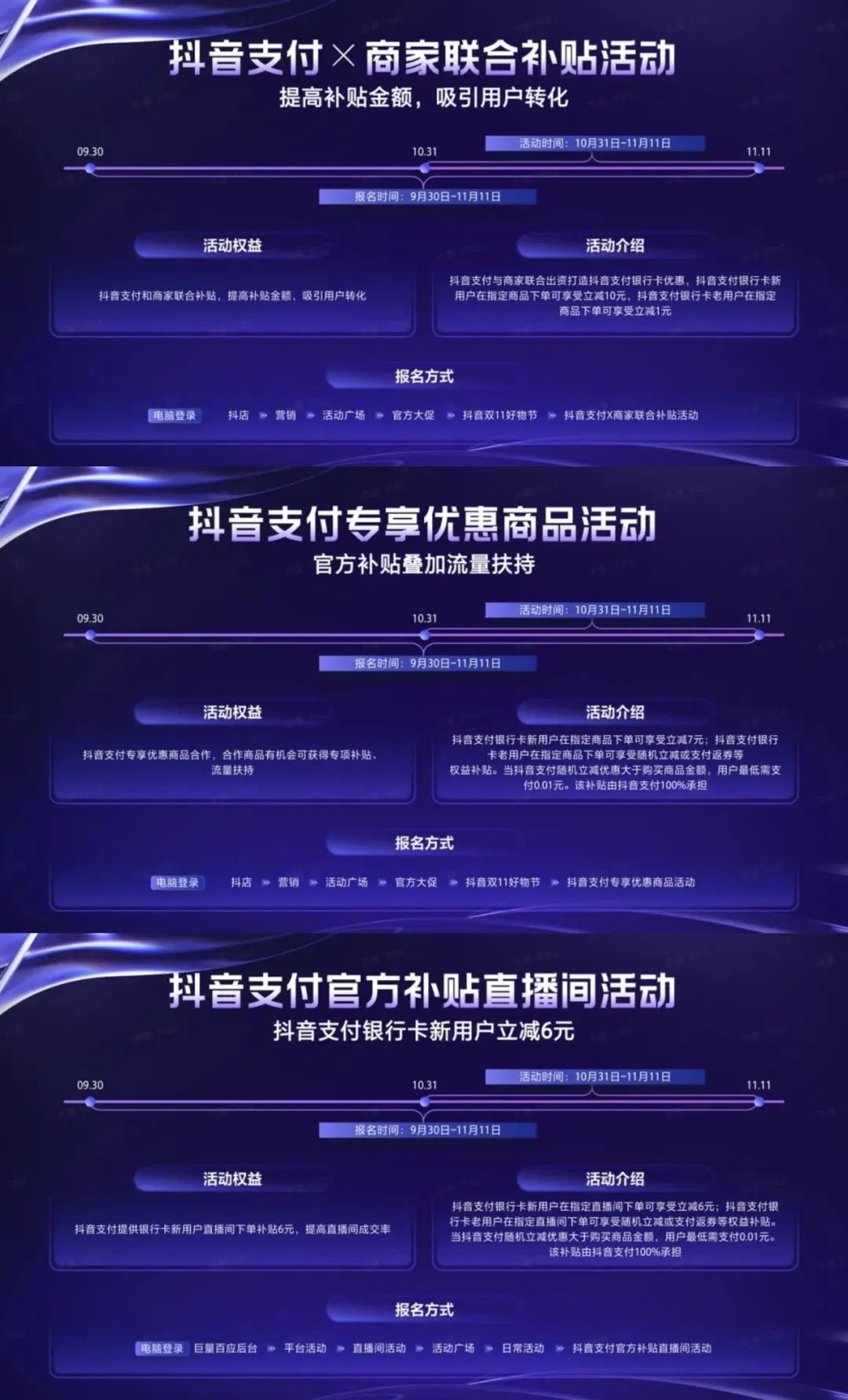

于是,我们看到各个平台纷纷提高了流量预算,“砸”进了双11。据公开资料显示, 今年双11期间,淘宝加大品牌扶持力度,将10亿补贴升级加码至15亿;抖音通过商城首页20亿+黄金资源位为商家引流,入池商品也将获得20亿+PV 日均商品曝光.....

具体来看,淘宝天猫的玩法比较全面,一方面,向消费者推出各种满减玩法,另一方面,降低了商家参与门槛, 比如在双11,阿里妈妈“数据管理合作平台达摩盘0门槛”向淘宝和天猫商家开放,即便商家预算低,同样能参与双11。 此外,淘宝天猫还发布了12项商家举措,在种草流量上做加法,在商家成本上做减法。

而京东今年则开始聚焦“直播”,其推出的“京东闪播”、“总裁价到”、“行业直播日”、“11.11超级排位赛”、“城市LIVE生活节”五大玩法,其中前3个都是直播相关的玩法,可见今年双11京东想要在直播这件事上重点发力。

除了传统电商平台外,近几年随着短视频平台的不断发展,电商业务已成为他们增长的核心一环。因此今年双11也少不了它们的身影。

对比抖音与快手来看,抖音双11在流量扶持上狂出力,Morketing了解到, 凡参与商家将受到抖音商城、搜索场、短视频及直播等全域展示。

而快手方面今年比较有意思的是走了一步差异化玩法,推出“116商家大会”,做新品打造, 喊出了要为商家打造100款GMV破亿、10000款GMV破千万的新品的口号 。

显然,为了打赢双11这场“战斗”,各个电商平台都是各出奇招,今年“成交额TOP”的宝座将花落谁家,十分具有悬念。

今年双11,品牌从狂欢到理智

不过,虽然电商平台的玩法层出不穷,但Morketing却观察到一个有趣的现象,以前,在双11的前一个月,大部分品牌就早早的开始在各个官方平台进行双11的产品宣传以及预热,但今年大部分品牌却纷纷“躺平”,没有进行过多的宣传。

可见,品牌并没有被各个平台眼花缭乱的“玩法”绕晕,反而变得更加谨慎,在大促营销上的投放策略也随之理性起来,不轻易把预算花出去。

而品牌从狂欢到理智的转变也与大环境分不开。 一方面,受疫情影响,消费者收入增速放缓,消费场景缺失,消费市场恢复缓慢,进而导致消费需求薄弱。 虽然“买买买”能够释放消费者一部分的焦虑情绪,但更大的安全感依然来自于“钱包”的厚度。

另一方面,线下市场主流地位缺失,线上市场红利被瓜分。 线下消费的优势在于即时性和真实性,但疫情影响之下线下市场逐渐失去主流地位,越来越多活跃在线下的品牌渴望通过转型电商实现自救。于是,线上市场红利逐渐被分割,品牌不得不在策略上下足功夫,理智投放。

因此,品牌变得更加理性的去看待用户增长和业绩增长这件事情。 “近几年,电商平台的品牌性的资源很多卖不动了,包括像阿里也是同样,很常见的一种情况是,一些品牌类资源预算开始转向效果类资源,在各个平台上更强调投放有效性”,StartDT合伙人、战略咨询专家何夕说。

同时,在双11投放策略上,品牌方也变得更加强调数据驱动的营销和投放策略,希望通过数据驱动增长的需求明显上升。 “当前,越来越多的品牌强调要做数据驱动,要精准投放,而不是仅依托原来的平台运营策略,更希望建立自身的私域运营体系,建立自己的一方数据与人群标签”,何夕表示。

除此之外, 大促越来越走向节点化、日常化也是品牌从狂欢到理智的又一重要原因。 电商平台长期的“价格战”让消费者购物敏感度大幅降低,产生“厌倦”心理,同时,外部势力的“围剿”,电商大促活动显得不再具有绝对优势。越来越多的声音认为“玩法复杂,优惠力度小”、“大促期间网购速度还不如平时”。

当前,品牌方们更加倾向于做差异化节点营销,打造专属于自己品牌的节日。比如肯德基的“疯狂星期四”、麦当劳的“周一超级会员日”等等,依托于平台或者日常促销节点,大促走向分化。

由此可见,品牌投放已经由狂欢走向了理智。

流量&种草?双11还能怎么玩?

那么到双11的下半场,品牌还能怎么玩,才能再创佳绩?

何夕认为品牌方在大促节点要想切切实实的达到较为可观的业绩,可以在3件事情上发力。

首先品牌可以尝试做全链路数据打通。将 在各个平台上沉淀下来的用户数据打通,包括线下的 POS 端、店铺端、小程序端及货品、仓储管理系统等,对所有的数据进行打通。

在此基础上再开始做用户的一方数据标签,以及指标体系,尝试去还原消费者的全生命周期旅程。

那么依托客户数据平台(CDP)加自动化营销(MA)的方式,基于客户来源等标签,即可快速定制差异化的策略。比如有些消费者喜欢在京东上买,有些喜欢在淘宝上买,有些则喜欢在线下买,根据这些不同的标签、人群特性定制差异化的策略。

而品牌方之所以需要注重全链路数据打通,一个重要原因在于受隐私政策的影响。

今年最新的PIPL(《中华人民共和国个人信息保护法》)出来以后,很多原来可以打通的链路现在都是断的,这就导致今年很多投放是没有办法有效实现的。比如,原来在淘宝上可以通过趋势卡等办法利用平台数据来做动向投放,但今年只能使用平台的工具或者在平台上做相对模糊的洞察和投放,那这个本身也会带来很多的问题。

因此,品牌方以往的营销模式、运营准备都必须根据今年的PIPL进行调整,而做全链路数据打通显然可以帮助品牌在双11大促抢得先机。

其次,品牌可以将线上客户引流到线下,抓住消费者的购买偏好。 “不要把各个电商平台看成一个孤立的用户孤岛,而是把所有的用户都放在一个池子里面。不管用户来自于线下、线上、小程序或者官网,以及说是来自于投放或者促销,重点在于用户电商平台的购买偏好”,何夕说道。

而要想准确的抓住消费者的购买偏好,完成线上到线下的引流,需要把握三个前提。

第一,要清楚掌握每个触点上的所有数据,对最终的销量贡献进行量化管理;

第二,掌握所有的人群和节点,比如人和货的匹配、人和人的匹配、人和导购的匹配、货和渠的匹配等,这些要素能够通过数据进行合理匹配;

第三,基于匹配能力,把所有的目标拆解到各个生命周期旅程上的各个触点当中,以制定有效的 KPI 促进节点能力的提升。

最后,品牌可以借助双11的流量做会员营销。 从目前大方向来看,双11整体走向相对弱化,品牌营销竞争激烈,消费者心理预期偏差等等都向品牌营销发起了“挑战”。经验丰富的品牌会利用双11节点来优化会员质量、提升会员数量,延长会员生命周期,并在此基础之上,汇聚一方数据,优化会员资产管理,充分利用全域数据进行精细化运营。

品牌最初可以基于一方数据,进行生命周期的洞察,包括会员分层结构等,找到问题所在。 “比如,我现在问题是品牌老化,那么在整个会员的年龄结构可能是偏 40 岁以上的人群,基于这样的洞察,我们可以在大促节点的时候去设定一些目标。”何夕分享道。

而后基于标签去圈出所需要主力覆盖的人群,同时基于人群进行ROI 测算,从而在资源准备、内容准备包括产品的准备及合理的目标设定和拆分。最后就是匹配到具体的运营动作。 “例如,品牌方希望增长的是 24 岁以下的目标人群,那么就应该调整会员结构,增加新注册会员,并同时提升留存会员。”

总结来说就是品牌可以根据自身会员营销痛点出发,找到痛点,再辅以合适的解决方案。

结语

从数据上来看,疫情不仅影响了用户旅程目标的达成,也阻挡了线上线下之间的引流速度,品牌投放稍有不慎就会出现客户流失,业绩下滑的情况。

同时,大量传统企业渴望通过涉足电商来实现转型,但是由于经验缺乏,一方数据不健全,进而导致未能真正以数据指导决策。有效的触达策略和转化策略无法基于单个渠道进行单点突破,也会带来整体业绩的损失。

因此,在大促节点,品牌投放更加理智、谨慎已是大势所趋。

本文由广告狂人作者: Morketing 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们