餐饮不分家,但饮品赛道还能装下一个元气森林!

消费界

消费界 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:常说“餐饮”不分家,但分开来看,“饮”貌似过的还挺好。

导读:

常说“餐饮”不分家。

但分开来看,“饮”貌似过的还挺好。

早C(Coffee)午T(Tea)晚A(Alcohol),新生代的年轻人早已把茶、咖、酒安排好了一天的座次。

早上一杯咖啡提神,午后一杯香茗带来精致惬意的轻松时光,最后晚间的小酌可以帮助睡眠为一天的生活画下完美的句号。

“一杯咖啡续命”、“一壶浓茶顶一天”并不只是说说而已。

健康的生活方式、品质有格调的生活理念,以及各种忙里偷闲带来的短暂惬意时光让饮品在年轻人的生活中占据着很大的比重。

一些餐企也在饮品赛道频频试水、积极布局,以图延伸自我优势,提高坪效,打造应对疫情的第二增长曲线。

是什么让这些连锁餐企纷纷试水饮品领域?

以需求端来讲,以茶、咖、酒为主要代表的饮品具有低门槛、日趋饮料化、天然成瘾性、消费频率更高、强复购等特点,这些特点让饮品拥有更强的客户粘性。

日趋饮料化使得门槛降低,更易被第一次尝试的新用户所接受,消费群体因普适性得以扩容;而甜度、咖啡因、酒精的成瘾性则让消费频次提升,加强了复购率。

根据艾瑞咨询的调查数据,年轻用户去茶饮店的频率平均为 3.3 天/次,去餐馆的频率仅为 6.4 天/次。

从供给端来看,相较餐食复杂的制作,简单的拼配使得饮品更适宜成为标准化、规模化易复制的品类,拥有不俗的连锁化率。

《中国餐饮大数据 2021》数据显示,截止 2020年底,饮品店的连锁化率达 36%,超过餐饮业平均连锁化率的 15%。

曾经餐饮互为焦孟,如今2022年已过去大半,我们把饮品单独拎出来看看有哪些变化。

01 咖啡:需求分化明显,差异化布局区域市场

咖啡这种西式饮品随着星巴克于1999年进入中国,在商务人士中培养出了第一批种子用户。之后经济一路腾飞的中国,研磨、速溶、即饮、现磨等多渠道咖啡市场四处渗透开花,星巴克的大店标杆和瑞幸的小店下沉共育市场。

咖啡产品的可选范围大幅提升叠加人均可支配收入的增长,瑞幸在星巴克之后一马当先,Manner、M Stand、Seesaw、永璞、三顿半、时萃、代数学家等一众新锐品牌在消费升级中脱颖而出紧随其后。

市场看似已经饱和,实际对标海外成熟市场,我国的咖啡行业发展仍有较大的增长潜力。

以国际主流现磨咖啡在整个市场的占比为例,我国36%的数据相比美国87%、日本63%的成绩只能说革命尚未成功同志仍需努力。

目前国内咖啡市场呈现出三个特点。

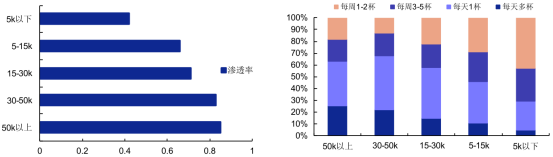

1.消费者收入越高,咖啡渗透率越高,摄入(购买)频次就越高

德勤发布的消费者调研数据显示,中国咖啡消费者以年龄 20-40岁之间的一、二线城市白领为主,拥有较高收入,同时工作压力较大,对于咖啡粘性较高,而连锁咖啡门店的分布也呈现靠近办公区域的特征。

其中上海作为国内咖啡品牌争相入驻的圣地,其7千余家咖啡馆的数量独冠全球,核心区域办公人群的转化率也一直是国内称雄。

2.一切以“好喝”为目的,咖啡呈现饮料化的特征

00后为新品猎奇,90后的消费主力对产品理念更感兴趣,80后则更考虑性价比,但最终让他们买单的关键还是“好喝”的口味。

00后们不再愿意被星巴克的第三空间所固化定位,他们追逐新奇、讨厌千篇一律,在口味上不断发出更多的需求,口味丰富的调制型咖啡饮品成为他们的最爱。

90后的更讲究方便快捷,浓缩咖啡液和咖啡饮料能适时地满足他们在工作中的场景需求。

从一线连锁咖啡品牌的产品推新节奏来看,“特调”成了最新标配,我国的咖啡产品已逐步完成从传统美式、拿铁向植物蛋白新品,再向特调果咖等方向的演变。

减弱“苦味”,增加 “甜味”,“好喝”成为了提升消费者接受度的核心所在,“咖啡+椰乳、咖啡+果汁、咖啡+气泡水”等偏饮料化的产品改变了原本咖啡“商务”、“成熟”的旧有印象,变的更年轻化,更贴近年轻人的口感需求,有效地扩大了受众面。

3.需求分化趋势化

国内用户饮用咖啡的目的已从初期的社交性场景需求,发展为功能性需求,尤其是一线城市消费者因工作、学习压力较大,提神的生理需求已成为咖啡饮用的主要原因,大多数用户已从生理或心理对咖啡产生了依赖,同时需求分化趋势化明显。

一部分追求生活品质和口感的消费者在生活水平进一步提升后对咖啡产生个性化需求,发展成为小众精品型客群,其饮用频率高,对咖啡豆品质有相应的要求,闲暇时常去精品咖啡店或者干脆购买专业设备家中自制咖啡。

而渐已成为职场主力的90后群体,随着社会、工作、生活的多重压力,对咖啡的需求也越来越功能化,兼具养生、醒目、提神功效的功能性咖啡饮品更受他们的喜爱,发展成为大众功能型客群。

其饮用频率同样很高,几乎每天都喝,比较钟情具有提神醒脑功能的产品,购买半径为2公里内,价格中等偏低,会关注咖啡品牌方发布的优惠折扣信息适时薅羊毛。

00后群体对于咖啡的态度更多的是猎奇尝鲜,发展成为潮流尝鲜客群。

他们饮用频率一般,主要在于追求高性价比和口味的独特性。由于此类人群大多为学生或刚上班不久的年轻人,兴趣广泛喜欢追逐潮流,口感接受度高,相对于工作更看重“悦己”带来的享受,极易被商家的宣传海报、话术及所推荐的卖点所吸引而去探店打卡。

我们认为当下的咖啡市场处于区域市场差异化竞争的阶段,针对不同区域消费者的特征,咖啡品牌亦可分为相对应的三大类:重性价比的大众功能型、 重场景的潮流尝鲜型、重品质的小众精品型。

在经济发达的一线城市,咖啡市场成熟度高,这三类定位均可推行;消费力次强的二线城市,咖啡市场的发展以提升消费者渗透率为主,前俩类定位的品牌更易推行;而低线城市的咖啡市场仍处于培育阶段,这一阶段重场景的品牌更容易招徕尝鲜或特定场景需求客户。

02 茶饮:需求高频日常化,突围还需靠“内功”

虽然和咖啡一样是发展潜力巨大、增速快、门槛低的热门行业,但相对于咖啡的商务、社交属性和更强的成瘾性,茶饮行业可以说是竞争激烈,内卷严重。

整个茶饮市场约为四千多亿的市场规模,通常可细分为现制茶、茶包/粉、即饮茶三大类,其中尤以现制茶增速最快,全国市场年消费金额已超过1400亿元,有望成为茶饮行业最大的子赛道。

但近期以超级单品东方树叶为代表的无糖即饮茶的出现,要知道我国茶饮整体无糖化率仅为5.2%,其后续发展潜力不容小觑。

目前整个茶饮行业还是以现制茶为主流的高端市场形成了一线城市喜茶、奈雪的茶两雄相峙的格局,它们品牌流量大普遍以直营为主,其选址贴近城市黄金商圈,以期强化固有的高端品牌形象;

喜茶曾经为了首店能进驻上海黄金商业圈,不惜放弃更早的入场机会。商场店占据了喜茶、奈雪的茶旗下门店一半的份额,其次才是白领密集的办公商务楼和住宅区。

中端市场茶颜悦色、古茗、茶百道、CoCo、一点点等品牌虽然地位稳固,但对于很多着急入局的新品牌来讲高端和平价市场已形成近乎寡头统治的局面,高端市场的首发优势、口碑效应和平价市场各地文化、口感、消费能力的差异与繁杂,让新进品牌与其空耗资金和时间成本去追逐渺茫的生机,不如选择10-20元的中端市场发力杀入进而突围。

有鉴于此,中端市场不中庸,反而是竞争最激烈的战场。诸多新品、营销手法、甚至价格战大多发生在这一区域。

平价茶饮市场蜜雪冰城,书亦烧仙草、来一杯、益禾堂等品牌选择市场下沉,一二线城市只布局少量门店,三四线城市则全面铺开,选址更偏向于住宅社区以及学校附近,蜜雪冰城凭借规模化的优势一骑绝尘。

茶饮虽然不具备咖啡的种种优势,甚至自身都成为了“卷王”,但中华千年的茶文化使得国人对茶饮的接受能力天然就高于咖啡,同时随着Z 世代年轻消费者逐渐成为消费主力,其个性化的追求使得原有的消费需求产生了改变。

茶饮在原有消暑解渴、味觉满足、怡情减压等基础功能上向着高颜值产品治愈的精神需求以及健康养生、身材管理的方面进行升级。

消费场景不断拓展,甚至渐不再受场景限制,随手一瓶想喝就喝。

如今茶饮行业格局稳定,新茶饮消费已进入常态化,一二线城市茶饮市场趋于饱和,仅现制茶饮店全国就有50余万家。

稳居高端市场的巨头都不再偏安一隅,开始以扩充产品矩阵变相降价,以及经典产品直接降价的方式打破品牌区隔,意图攫取一部分中端市场的份额。

2022年初喜茶官方宣布不再推出单价在29元及以上的饮品,奈雪的茶也推出 9-19元的“轻松系列”产品,同时宣布每月上新单价在20元以下的新品。

如何在日益激烈的市场中求存、突围,我们认为还是得在找准定位,紧跟需求,效率优先上苦练“内功”。

10-20元的中端市场更有机会这一点不再赘述,如何根据主流消费人群追求个性、偏爱国潮联名、精致养生的特点不断挖掘细分领域,概念叠加推陈出新仍将是突破的一种有效方式。

如时下紧扣细分养生需求,关爱特殊时期女性,以“比男朋友更贴心”宣传标语火爆出圈的“姨妈热饮”。

以柠檬水、牛乳等茶饮元素搭配具有补血养气功效的阿胶、桃胶、枸杞、红糖、黄芪、当归、黑枣等材料,用阿胶红糖牛乳茶、黄芪当归大红瓶等最直白的命名和醒目有趣的女生处方杯套、贴纸直击特殊时期女性的痛点。

那直白的命名和包装让人免去了思考的时间,“就是它了”!

在效率方面,茶饮行业上游产业链格局分散,物流环节尚未完善,有着物流成本高、运输效率低等风险。

部分鲜果等产品冷链运输仍有较大提升空间,同时茶饮产业链路较长、中间加价环节众多,由于缺乏有效的信息沟通渠道,供应链上下游信息壁垒较高,难以联动。

企业如能在某一方面进行优化改善,必将获得整体性的提升。

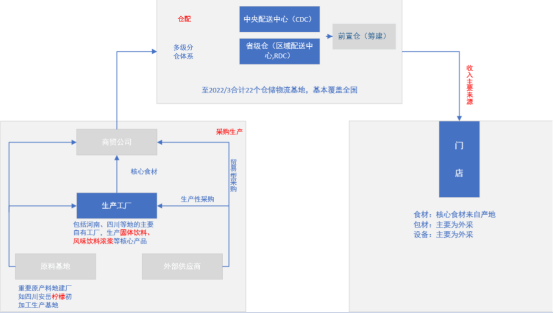

这一点上,平价市场的蜜雪冰城简直可以说是纵横高中低三端市场的标杆,通过自建生产基地、原材料产地建厂等措施实现核心食材的自产,有效地保供降本规避了上游产业链格局分散的问题。

其22个仓储物流基地基本覆盖全国,全国物流免运费的政策不但有效提高了物流运输的效率,缩短了向终端门店的运输时间,减少了加盟商库存及资金压力,还进一步加强了公司跨区域的经营能力。

03 酒:接受度渐增,酒馆龙头终于“烧烤配酒”

与传统交杯换盏,酒逢知己千杯少、何妨一醉解千愁相比,新生代的悦己时尚对应的是相对纯净的社交氛围,无需烦恼传统那种常令人敬谢不敏的劝酒方式和商务应酬,三五好友持杯谈天说地实现短暂的放松与自由。

那种女生颊染红晕、男生思维逐步活跃的微醺不醉状态才是最令人着谜。

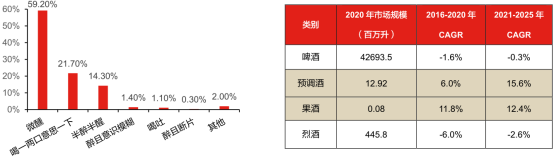

酒饮产品日趋饮料化使得消费者接受程度日益提升,果酒、预调酒此类轻度酒产品亦是获得了快速的增长,预计2021-2025年果酒和预调酒CAGR将高达12.4%和15.6%。

而集聚会、氛围、微醺、治愈、交友脱单为一体的小酒馆,则毫无意外地成为了年轻群体重要消费场景之所在。

去年9月,小酒馆第一股海伦司的成功上市更是一举将代表新生代饮酒态度的微醺带上了高峰。

对标国际成熟酒馆市场,国内的人均酒馆数量仍有较大距离,酒类消费、行业规模以及市场集中度还存在较大的增长潜力。

以酒馆业态最为成熟的英国为例,规模最大的小酒馆Mitchells & Butlers在2020年门店数约1500家,年收入约15亿英镑,市场份额达约占6.5%。

文化相似性更近的日本居酒屋,其居酒屋龙头Monteroza仅在2017年,年收入就达10.38亿美元,市场份额超10%,行业CR5超30%。

而2020年国内小酒馆龙头海伦司于才351家门店,年收入8亿元,市占率仅1.1%。

目前国内小酒馆主要分为餐饮衍生型小酒馆、综合型小酒馆和标准小酒馆,三四线城市更注重性价比,一二线城市更讲究店内装修布局以及所带来的氛围感。

餐饮衍生型小酒馆是原饮品/餐馆的衍生品牌,将餐食与酒饮相结合形成业态互补,主客群多为原品牌老顾客,目前大部分品牌为尝试阶段,尚未形成规模连锁化效应。

主要参与者为Bla Bla Bar奈雪的酒屋、星巴克Bar Mixato、老乡鸡、和府小面小酒等。

综合型小酒馆为酒饮、餐食、娱乐项目的融合体,门店面积较大营业时长较长,演出专业化程度高,同时开店成本与客单价较高,主要客群为拥有一定经济基础的年轻上班族、白领等。

主要参与者为胡桃里音乐酒馆、贰麻酒馆、Coummune 公社等。

标准小酒馆以酒饮产品为主,小食为辅,轻量化的单店模型更易快速复制扩张。产品性价比较高,主要客群为价格敏感度较高,追求高性价比的年轻大学生等,主要参与者为海伦司、Perry’s、耍酒馆等。

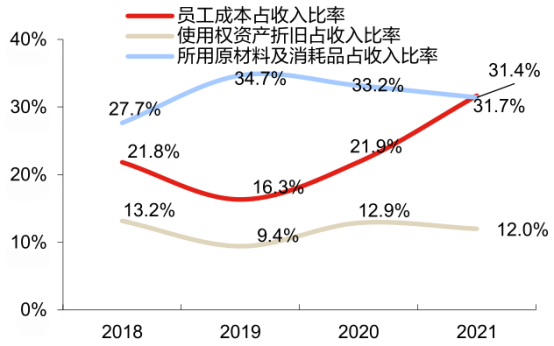

单店模型更为优秀的海伦司并未在上市后再攀高峰,2021年年报亏损2.3亿元,2022年半年报亏损3亿元。

这固然有因疫情导致暂停营业、学校管控严格影响附近门店客流的原因,但相比2020年的351家门店,22年海伦司门店数达到了829家,原料、房租、人力三大成本成为大跃进式发展后不得不承受之痛。

面临原材料涨价,喊出“性价比之选”这个立身之本的海伦司却不敢轻动,毕竟没人能为涨价后的风险负责。

人力方面海伦司通过精细化管理,加权店均员工数已经从21年的14人降低至22H1的10人,员工人均成本仅为4.5万元,暂时已降无可降。

为了更进一步的降本增效,优化单店模型质量,海伦司在5月初开始在湖北试水“海伦司·越”的新运营模式,该模式采用类特许经营模式,以非直营店进驻更下沉的市场,将租金成本转移给当地具有餐饮运营经验或稀缺资本资源的合作方承担,公司仅负责从产品供应、店员培训到门店经营的核心运营环节。

同时紧跟夜经济消费,新增烧烤品类,并采用外购烤串、自配电烤炉的经营模式,用高效轻简的经营模式实现品类丰富度和销售额的提升,以期烧烤高毛利的特性得以改善公司整体产品的利润水平。

期待酒馆龙头的品牌势能在低线城市的释放及新模式的后续拓展。

04 结语

旧时代物以类聚,新时代人以群分。其实喝什么有时候并不是太重要,现场近距离感受那种氛围,感受产品背后所传达的理念以及所表现的生活方式才是核心。

用户只会偶尔打卡晒下产品,但会高频次地分享契合自己的生活方式。

本文由广告狂人作者: 消费界 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

消费界

微信公众号:消费界

联系我们

联系我们