年复合增长率高达19%,即饮咖啡为何是一个价值百亿的好赛道?

社区营销研究院

社区营销研究院 2年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:未来定会涌现出更多的即饮咖啡!

在快速扫描中国的即饮咖啡行业时,会有这样几个关键词勾勒出当下图景:新兴品牌崛起、高端化、健康化。

在即饮咖啡的市场格局中,尽管雀巢以先发优势牢牢占据第一,星巴克凭借线下门店的品牌资产位居次席,但更重要的变化来自近几年连锁咖啡店对市场的教育,使一众新兴即饮咖啡品牌快速崛起:可口可乐的Costa英伦经典系列、农夫山泉的炭仌系列、元气森林的Never Coffee系列……而这些品牌也都打出了低糖低脂、0糖0脂等健康概念,且定价不低。

即饮咖啡,顾名思义,即不需要冲泡、磨粉、加热等预先步骤,即可方便速食的咖啡。这类咖啡口感上是风味饮料,又相对于速溶、现调更便携,相对容易开拓没有咖啡饮用习惯的消费人群。因此,在即饮咖啡所有的铺货渠道里,线下超市占据了超90%的销售额。

同时,在整个咖啡盘子里,即饮咖啡的消额占比仅有9%——对比日本等成熟市场情况,即饮咖啡因其饮用方便的优势还有极大的提升空间。不仅如此,2020年国内人均咖啡消费为0.143kg/年,国际水平则是1.28kg/年,国内咖啡市场整体还存在很大增量,这将带给即饮咖啡更多的发展空间。

近期,头豹研究院发布《2022年中国即饮咖啡行业概览》,对国内即饮咖啡行业的市场容量、产业链、行业环境、发展趋势进行全面诊断。

报告指出,2017-2021年国内即饮咖啡行业实现了19.3%的复合增长,如今市场规模高达96.4亿元,预计到2026年将达到204亿,实现15.7%的复合增长。

01. 即饮咖啡行业综述与产业链分析

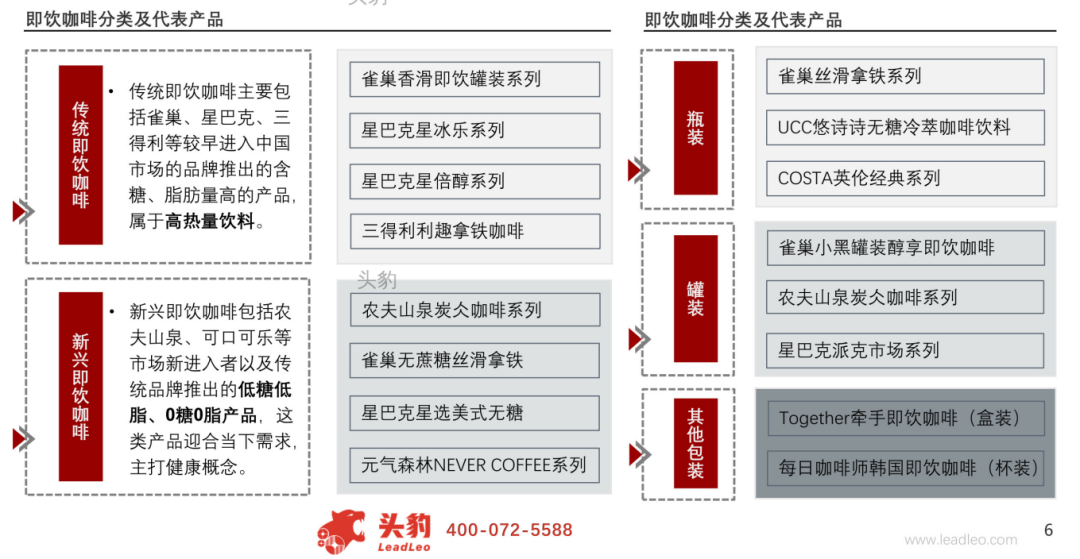

即饮咖啡是和速溶咖啡、现磨咖啡并列的概念,主要成分以糖浆、乳粉、咖啡构成。由于省去了冲泡、磨粉、加热等工艺步骤,“不泼洒、不烫嘴”的特点让消费者随时随地都可以带上一杯咖啡。

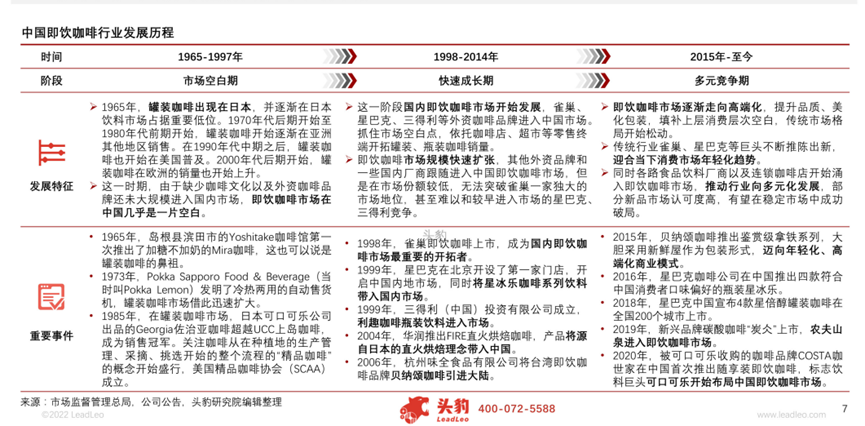

即饮咖啡最早进入国内市场起于1998年,彼时的雀巢、星巴克、三得利等外资品牌快速进入咖啡店、超市等零售终端,开拓了罐装、瓶装的咖啡销量。

无论是星巴克星冰乐系列,还是三得利利趣系列、雀巢香滑即饮系列,这一代推出的即饮咖啡往往含糖量、脂肪量较高,难以满足如今消费者对更高品质、更健康的饮食需求。

新兴的即饮咖啡品牌则开始在咖啡里加入更多风味:水果、酸奶、椰汁、胶原蛋白……IPSOS调研显示,如今有25%的消费者希望即饮咖啡兼具更多的功能性。

新兴即饮咖啡品牌也更多主打低糖低脂、0糖0脂等健康概念,如雀巢的无蔗糖丝滑拿铁、星巴克的星选美式无糖、UCC悠诗诗无糖冷萃咖啡饮料……

这样一个庞大的、快速崛起的即饮咖啡市场,也在加速整个产业链的运转。

在咖啡生产的上游,47%的咖啡豆产自云南,其余主要来自越南、马来西亚、巴西等。

统计显示,2020年产季中国咖啡种植总面积9.35万h㎡,总产量为14.55万吨,总产值为22.37亿元,且多数为卡蒂姆品种。其中云南省咖啡面积、产量、产值都占据全国咖啡产业的98%以上,云南普洱市为云南贡献了一半的产量。国外进口中,越南以3.57万吨为最大进口数。

除了咖啡豆,砂糖、乳粉、各类香精添加剂等原辅料也是不小的开支,能占到咖啡物料成本的6-7成;关于传输装置、振动筛、研磨机、吹瓶机等生产线设备的搭建,花费在50-200万元。

将上述成本加总,即使是做即饮咖啡的大品牌商也面临盈利能力较弱的问题。因此,雀巢、星巴克目前分别由银鹭食品、康师傅代产代销的方式,最大化自身的品牌价值。

而近几年崛起的新兴品牌如贝纳颂、Costa、炭仌、Never Coffee分属于康师傅、可口可乐、农夫山泉、元气森林旗下子品牌,除元气森林采用代产自销外,其余都是用自产自销以确保对产业全链条的掌控能力。

最后,对于即饮咖啡的产业链下游来说:

在销售渠道上,线下超市是最主要的销售渠道,占据销售额的90.5%,电商平台和O2O平台都不具备竞争力;

在咖啡包装上,瓶装和罐装是主流包装,分别占比64%、33%;在消费城市上,北京、上海、西安、武汉是即饮咖啡的主要消费城市,整体来看,北方相对南方更爱喝即饮咖啡;

在消费偏好上,选购即饮咖啡的重要决策因素在于便携度高、节省时间、配餐饮用、下午茶需要等,品牌知名度和咖啡提神比较次要。

02. 国内即饮咖啡市场的现状及发展前景

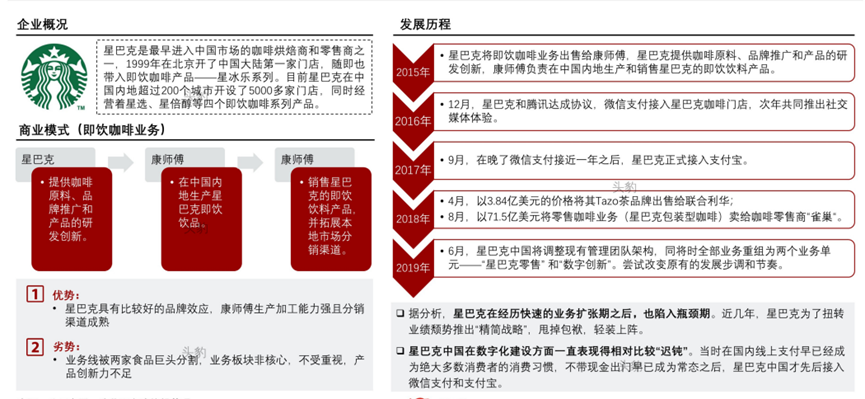

雀巢、星巴克是最早进入国内市场的一批即饮咖啡品牌,所以在当下即饮咖啡的市场格局中,雀巢仍以先发优势牢牢占据第一位置,星巴克则凭借线下门店的品牌资产位居次席。

以星巴克为例,可较好认识当下市场第一梯队的问题所在。

1999年,星巴克在北京开了第一家门店,随即将即饮咖啡产品——星冰乐系列带入国内,目前星巴克在国内超200个城市开设5000家门店,同时经营星选、星倍醇等四个即饮咖啡系列产品。

2015年,星巴克将即饮咖啡的业务出售给康师傅,其商业模式变成:由星巴克提供咖啡原料、品牌推广和产品研发,康师傅负责即饮咖啡的内地生产及销售;2018年,星巴克将旗下零售咖啡业务打包出售给咖啡零售商,雀巢。

报告指出,星巴克在实现业务扩张后,陷入瓶颈期,除了在数字化方面表现迟钝,还面临瑞幸大军的直接竞争,伴随星巴克企业精简战略,即饮业务板块边缘化。

与星巴克即饮业务形成鲜明对比的,则是元气森林旗下的Never Coffee。

2015年,洪泰基金注资300万,参与天使轮融资,Never Coffee在线上发力,随着后续融资的跟进,Never Coffee不断拓展销售渠道,2021年,元气森林完成对Never Coffee的股权投资,并持股51%。

报告指出,Never Coffee本是一个原创精品咖啡品牌,其瓶装系列定价9.9元一瓶,产品包括冰酿黑咖啡、冰酿青柠咖啡、冰酿拿铁,同样具有健康、年轻化的品牌形象。

而元气森林最初以无糖气泡水切入即饮市场,当气泡水完成消费心智的建设后,延展即饮业务、发展子品牌,便成为元气森林拓展第二曲线的关键所在。

元气森林发展Never Coffee的即饮产品线,是由嘉兴芦荟源生物科技有限公司、滁州华冠饮料有限公司为其代工,但销售渠道则分享线上直营的品牌旗舰店、线下分销的便利店等实现轻资产模式的快速扩张。

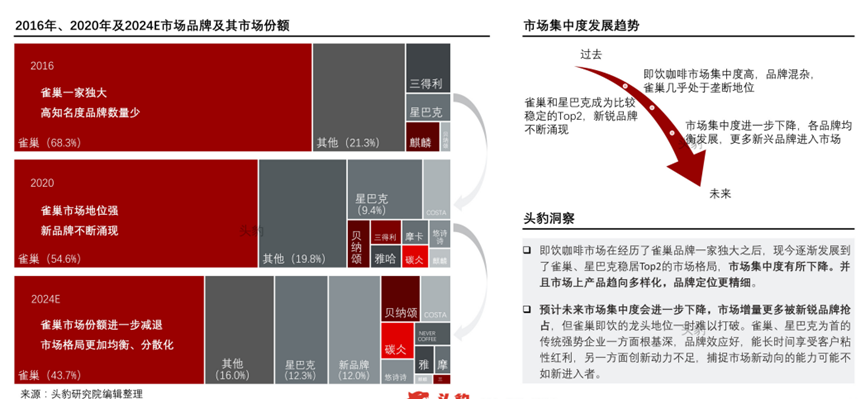

报告指出,尽管当前的即饮咖啡行业市场集中度较高,但市场格局有望被打破——背后原因便来自头部品牌的老化,新锐品牌对未来获客的抢占。

具体来看,当下即饮咖啡市场形成鲜明的三个梯队:雀巢以55%的市场份额位居T1,星巴克以9%位居T2,火咖、贝纳颂、炭仌、Costa等均只有1-3%的市场份额位居T3,总体呈现出“721”市场格局。

即饮咖啡市场发展较早,用户粘性强,2020年行业CR2达64%,但未来趋势在于头部品牌创新动力不足,捕捉市场动态不如新锐品牌。

那么,即饮咖啡市场的发展趋势呈现出怎样的图景呢?

第一,原料、工艺、包装的高端化

首先,市场上现磨咖啡的价格区间往往在15元以上,而传统即饮咖啡在3-6元/瓶,这就为6-15元留出了市场空白。其次,瞄准这个空白,各家品牌能够用更好的原料、工艺、包装,满足这一定价区间的消费需求。

例如,传统即饮咖啡升级为新兴即饮咖啡的一个典型产品路线是:由廉价咖啡豆、速溶咖啡粉升级为阿拉比卡豆等精选咖啡豆,由植脂末、乳粉升级为生牛乳、鲜牛奶,由咖啡粉与香精勾兑升级为低温冷萃工艺,由含糖含脂高、高添加剂高防腐剂升级为0糖0脂、0防腐剂0添加剂,

第二,产品健康化

当下消费者对生活品质要求很高,对健康产品有极高需求,食品饮料则是重点关注的领域。在即饮咖啡赛道,农夫山泉旗下炭仌无糖黑咖已经做到0糖0脂。

03. 即饮咖啡的未来

在现制茶赛道,位于T1的品牌喜茶、奈雪在高端市场消费疲软、趋于饱和后,之所以也在大力发展瓶装水业务,这是因为瓶装水整体市场超新茶饮市场规模八倍之多,且瓶装水在实现批量生产的规模优势后,利润水平较高。

尽管瓶装水赛道玩家实在太多:纯水、果茶、奶茶、咖啡、气泡水、碳酸饮料……但有着大品类心智红利的实在不算多——在无糖气泡水之前,可口可乐的碳酸饮料,农夫山泉的天然水算是其中为数不多跑出来的赢家。

即饮咖啡想要从这条拥挤的赛道中跑出来,无疑需要更久的耐心。所幸,咖啡天然具有成瘾性,而国家层面也在推动咖啡行业健康快速向前发展:2020年12月,中共云南省委制定未来十五年咖啡产业发展规划,推进全产业链发展;2021年2月,国家发改委联合商务部鼓励发展咖啡产业,鼓励外商投资咖啡产业。

十年前,国内咖啡的人均消费量还不足当下的三分之一,但前有星巴克雀巢等国际大牌的市场教育,后有瑞幸大军的加入,彻底激活了国内咖啡的消费热情。

咖啡消费结构的不协调,反映在连锁门店的快速扩张、现制咖啡的快速发展,而星巴克、雀巢的即饮咖啡,越来越多的速溶咖啡品牌已经在低价区间站稳脚跟,而对应到6-15元这一区间,满足消费者对便携度的需求,未来会涌现出更多的即饮咖啡。

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们