和“老”消费学点“新”东西

消费界

消费界 2年前

收藏 1

收藏 1

0

0

分享

分享

【摘要】:我之所以看得远,是因为站在巨人的肩膀上

“我之所以看得远,是因为站在巨人的肩上。”

但近几年,我们在商业领域里,更多是看到一个个昔日巨头,在潮流的惊涛下默默地退回到海底,有的甚至没有发出一丝声音。

而新消费伴随着互联网时代的高速发展,用当前消费者更容易接受的方式,通过模式或技术创新成为了商海的最炫弄潮儿,它们创立之初就攻城掠地,举手投足间充满了张力。

不但吸引了消费者的一波波打卡消费,更引得一众VC的瞩目。

随着下半年喜茶、茶颜悦色、文和友、墨茉点心局等新消费品牌相继爆出降价、裁员乃至关店的消息,反之乡村基、老乡鸡、老娘舅、杨国福等一众光听名字就跟“新”无缘的老消费群起冲击IPO。

这剧烈的反差,让人在冷静后反思新消费固然打破固有模式,迅速拥抱资本创意进取,但却根基不稳,资本的助力并不能完全解决经营问题,反而略有“拔苗助长”之嫌,这也是通常“网红”很少能走向“长红”的主要原因。

这样的剧本老消费“年轻时”也曾经历过,存活数十年的老消费在悠长的岁月里通过自身的血泪教训夯实基础,进而构筑成强大的品牌护城河,具备了穿越漫长历史周期的能力。

取长补短,如何向老消费学习成为了诸多新兴企业亟待摆上日程的课题。

我们以以下几个著名的老消费品牌为例,观察下它们逆境翻盘、突破瓶颈的操作,希望能为新兴企业的可持续经营提供一点思路。

1、安踏的收(并)购之旅

刚刚结束不久的冬奥会,作为本次冬奥会的官方体育用品合作伙伴,安踏品牌共赞助了12 支国家队,我国以 9 金、4 银、2 铜的成绩位列奖牌榜第三名,所有奖牌均诞生于安踏集团所赞助的比赛项目。

同时凭借谷爱凌等签约运动员和冬奥特许“国旗款运动服”有效提升了本土运动品牌的热度,获得了市场极大关注,稳居国内第一运动鞋服品牌。

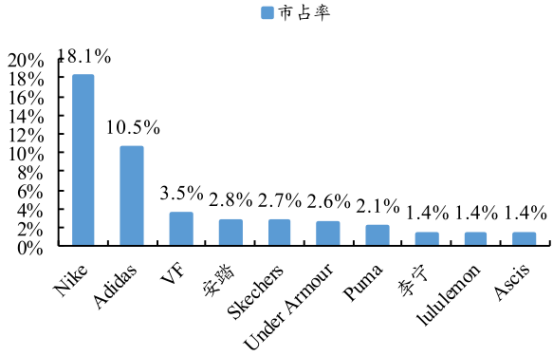

2020年全球运动鞋服市场占有率(数据源自国泰君安)

2005年凭借和CBA的8年赞助合约,安踏完成了年营收平均增幅达90%的战绩。

此后2010年签约加内特推出的加内特战靴,更是通过实力明星代言搭配极具震撼的售价,用性价比将品牌推向了一个新高度,2011年顺势一举超越李宁,成为本土第一大品牌。

主打高性价比的安踏虽然备受欢迎,销量喜人,但产品价格难以提升形成品牌溢价却是一众老消费难以跨越的一个障碍。

如何不影响基本盘,又能给营收注入活力打破瓶颈呢?

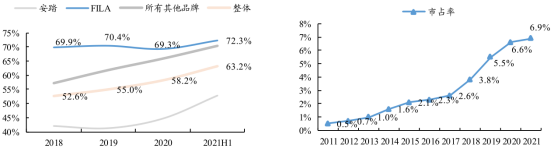

安踏给出的答案是2009年斥资3亿人民币收购意大利品牌FILA(斐乐)在中国的经营权,以FILA百年国外品牌文化的历史定位国内中高端的市场,高毛利的优势让安踏集团在业绩层面独领风骚,而此次成功的收购更是一举打开了安踏的多品牌收(并)购之路。

FILA毛利率和市占率(国泰君安)

2016年开始高速发展的FILA仅2020年的总收入就达到174.5亿元,总营收占比49.1%,毛利率和市占率双双占优,门店扩张到逾2000家,成为安踏集团当仁不让的业绩造血主力。

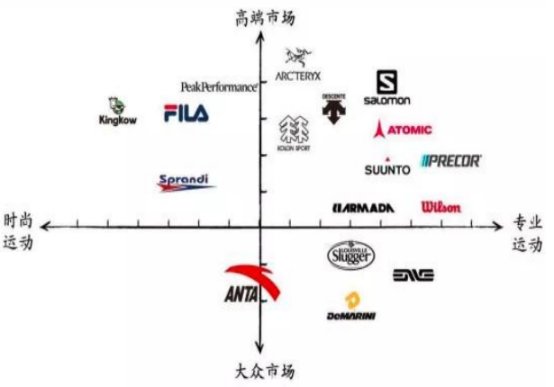

以FILA作为参考蓝本,安踏集团从运动项目、品牌定位、价格区间差异这个思路又陆续收购并购了滑雪品牌DESCENTE、网球运动品牌WILSON、健身品牌PRECOR、越野跑及滑雪品牌SALOMON以及号称“户外爱马仕”的顶级户外品牌ARCTERYX(始祖鸟),构建了横跨专业运动、时尚运动和户外运动三大领域的品牌矩阵。

安踏集团品牌矩阵(国泰君安)

企业从做大到做强,除了聚焦本身的营收体系还要寻找出“第二增长曲线”来助力品牌登顶,多品牌的本意就在于通过不同的价格区间和使用场景来满足不同的消费群体。

而收购并购现有的品牌依靠其在所在行业的优势切入多个细分运动场景,无疑是效率最高的一种。

2、李宁的品牌升级

说起李宁,它和安踏作为国潮运动品牌的领头羊在市场上一时瑜亮,我们心中更多的是其充满想象力,不循规蹈矩的设计风格在融合国人情怀后所树立的国货新形象。

很少还有人会想起创始人李宁是和乔丹一起,1999年作为唯一的一位中国人入选了20世纪最佳运动员。

1990年创业,2008年借奥运会东风获取了年收入最高峰近百亿的成绩,2010年趁着公司成立20周年之际,李宁尝试通过“90后李宁”这一宣传进行品牌升级,向更年轻化的品牌之路上转型,但自以为是地盲目改变目标群体让品牌升级之路一度陷入僵局。

用户维护不到位,老用户感觉被品牌抛弃没有受到尊重,费力讨好的90后用户尚处于20出头的年纪,消费能力有限,而彼时主打的产品既不酷又不时尚,品牌目标消费群体对此完全无感。

此后连续三年的亏损,品牌开始清理库存,梳理品类的同时进行反思。

终于在2015年开始,在维系好老用户的情况下,大胆启用年轻品牌设计师,通过潮流设计结合中国元素牢牢把握住了年轻消费者的喜好,在产品设计和门店展台形象布局上进行同步创新升级。

图片来源网络

“少不入川”、“长安少年”、“隍城烟云”等主题产品备受文化自信的新一代消费者喜爱。

同时品牌频频出现在年轻人聚集地的各大社交平台,通过频繁互动不但对品牌进行了持续宣传,还间接搜集了年轻群体的兴趣和需求,为下一代产品的迭代做出了数据积累。

流量明星广告代言、跨界联名合作,利用粉丝经济帮助营收增长,且不时通过国际时装周向国内外用户宣传国潮之美,辅以双微一抖的跟踪发酵,持续提升着品牌的认知和影响力,建立起消费者品牌认同。

图片来源网络

李宁终于彻底摆脱旧有“不浪漫罪名”,把中国文化内涵与品牌价值观相结合,用品牌价值观积极引导消费者行为,将潮流和时尚作为了品牌的代名词,实现了高质量的增长,品牌升级成功。

品牌升级不是拍个宣传片,不是简单地换个LOGO、SLOGAN;

不是一次的行为,而是基于产品创新在消费场景上的改变,让大家接受新品牌形象的一段持续改变的过程。

3、深耕渠道、品牌矩阵、扩张海外

20世纪末,时任伊利总助的潘刚没有想到他制定的液态奶核心战略会持续数十年,最终成为我国液态奶消费的王者。

截止至2021Q3,以经典和安慕希为代表的液态乳板块营收 647.16 亿元,占伊利营收的 76.13%,是伊利主要的收入来源。

同时在时代的变迁中,伊利与时俱进,紧抓机遇,分别在产业、产品、渠道方面做出了令人叹服的改变。

图片源自伊利官网

产业方面,伊利不但在全国持续布局产业集群项目,打造世界一流的高端乳制品产业基地,还依托国内及大洋洲、东南亚等基地市场,稳步推进海外业务,将亚洲、欧洲、美洲、大洋洲等乳业发达地区联结在一起,构建了一张集全球乳业资源体系、市场体系于一身的网络,引领全产业链数字化、智能化转型,加快国际化进程。

旗下安慕希酸奶、冰淇淋、优酸乳、牧恩黄油等多款明星产品已在21个国家和地区上市,在《2021亚洲品牌足迹报告》上显示伊利品牌渗透率高达92.2%,获得了亿万消费者的喜爱和认可。

产品方面,伊利在深入洞察消费者需求的基础上积极创新,陆续推出“安慕希”芝士波波球常温酸奶、“金典”低温牛奶、“畅轻”纤酪乳低温酸奶、“QQ星”儿童成长配方奶粉、“伊利”欣活纾糖膳底配方成人营养品、“伊利”可以吸的儿童奶酪、“妙芝”口袋芝士成人奶酪棒、“伊然”乳矿气泡水及“植选”高蛋白植物奶等系列深受消费者喜爱的产品。

公司毛利率从2011的29.28%提升至21Q3的36.81%,也体现了公司产品的高端化战略以及规模效应的正确施行。

图片源自伊利官网

而3月3日,伊利对澳优乳业的全面要约收购,两者在婴配粉市场的份额合计已达12.5%,迅速超过达能成为行业第二,此后两者将在品类(牛奶粉VS羊奶粉)、供应链(国内VS进口)、渠道(9万母婴店VS精细化管理)方面优势互补进入战略深度协同新时代,通过自有品牌金领冠和澳优相关品牌分别冲击中高端和超高端婴配粉市场,在奶粉市场强势突围,一改乳制品第一大子品类的竞争格局,进而向行业第一的目标靠拢。

渠道方面,伊利有鉴于蒙牛大商制后期渠道管控力偏弱的弊端,采取前期投入大、用时长,但对终端管控更强的深度分销模式。

在此基础上继续深化全渠道战略布局,积极拓展“会员营销”、“社群营销”、“跨界营销”、“热门IP联名订制”、“O2O到家”等新零售模式,丰富营销场景的同时通过渠道下沉紧抓乡镇发展机遇,配合与电商平台的战略合作,带动了业务的快速增长,初步建立了全渠道掌控优势,使得液态奶渗透率达到惊人的85%。

伊利通过领先的创新能力、对上游资源的掌控和全渠道的战略布局搭建成品牌护城河,在全球乳制品行业之王的路上加速前行。

4、东鹏特饮

提到东鹏特饮,这个从1995年红牛刚进入国内不久就跟进推出造型、功效甚至连口号“累了、困了,喝XX”都Copy不走样的品牌,终于在近日以上市首年的年报数据令人看后,感慨良久只有一句话:一直在模仿,终于有超越。

从1995年红牛刚进入中国两年左右,急于摆脱清凉饮料微薄利润的东鹏饮料公司请了时任红牛代工厂厂长的林木勤帮助转型,并推出了同类型功能饮料东鹏特饮。

东鹏特饮推向市场第二年就拿到了广东省的最佳产品奖,六年后随着2003年红牛做为NBA在中国的首个合作伙伴通过央视转播红遍全国时,一心改变命运的东鹏饮料却高开低走,因为经营不善走到了破产的边缘,最终被“东鹏之父”林木勤举债集资接盘。

如今2月28日东鹏饮料在2021年年报中甩出了一份令人惊诧的答卷,报告期内营收、净利实现双增。

公司营业收入为69.78亿元,同比增加40.72%;归属于上市公司股东的净利润11.93亿元,同比增长46.90%。

图片源自东鹏官网

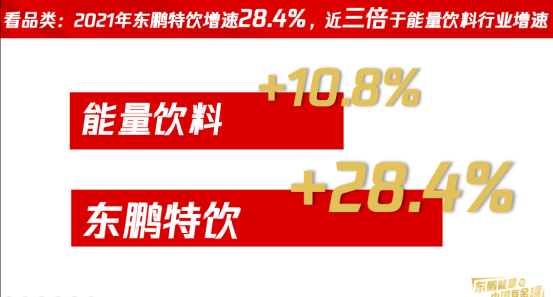

东鹏饮料去年近70亿元的营收中,东鹏特饮贡献了超过九成的收入。但从能量饮料销售量来看,东鹏特饮在我国能量饮料市场份额占比由27.00%上升至31.70%,已超越红牛成为我国销售量最高的能量饮料。

“模仿者”逆袭成王,离不开以下几点。

精准定位:以现有自驾车主、货车司机等“开车一族”,外卖骑手、快递小哥等“蓝领人群”,医护白领、IT程序员等“白领消费者”为基础,引申至“运动人群”、“学生人群”、“娱乐人群”、“加班人群”、“需要好状态人群”等扩展场景需求,打造精准专案。

产业战略:构建集团大供应链的管理组织,推进供应链产销协同模式,由供应端到业务端实现产销存一体化管理;

公司将在华南基地、安徽基地、重庆基地、增城基地新增产品生产线,继续推进长沙基地和衢州基地的建设工作,稳步推进深圳基地和汕尾基地的选址、征地和土地招拍挂等相关事宜,为华南、华中、华东、西南区域市场的巩固和发展提供坚实的保障,减少长距离物流运输成本。

图片源自品牌招股书

市场战略:从区域营收结构上看,华东与西南区域营收增长幅度较大。去年,东鹏饮料华东区域实现销售收入7.72 亿元,同比增加 79.07%;西南区域实现销售收入4.32亿元,同比增加65.37%。显而易见,东鹏正在逐步减少对发家之地广东区域依赖的同时加速全国化布局。

在渠道方面相对于红牛400万终端网点数量,东鹏仍具备网点扩张空间,加强终端网点开拓,并对现有市场进行渠道细分仍然是可持续的拓展策略。

品牌战略:持续通过明星代言、影视综艺广告植入、新媒体矩阵联合报导等形式进行大众品牌传播,深化公司产品的功能价值教育,紧抱2013年被红牛莫名抛弃的“困了,累了喝XX”这个集品牌、场景、需求为一体的广告语不放,使东鹏特饮成为“累困”状态的第一选择。

产品战略:聚焦饮料赛道,深挖“累了困了”的消费场景。在运营初期遭遇困境时及时掉头在包装上采用了有别于红牛罐装的PET 瓶装,在避开和行业巨头正面碰撞的基础上有效地降低了成本,3.5元/瓶极具性价比的售价为企业吸引了“开车一族”、“蓝领人群”等用户群体的热捧。

2021年为了丰富产品类型,东鹏饮料以用户对口味和功能的需求,先后推出“东鹏 0 糖特饮”、“东鹏大咖”摇摇拿铁,以及主要面向广大女性消费者的“她能”果汁能量饮料。

2022年计划继续以东鹏特饮为核心,推出针对运动场景的清淡型能量饮料“东鹏运动特饮”、劲爽气泡经典原味的能量饮料“东鹏气泡特饮”、“250ml新金罐”及“335ml苗条罐”等产品类型,以满足消费者不同场景的饮用需求,构建东鹏“能量+”产品矩阵。

从市场发展来看,红牛营销上过于固定的模式,在品牌影响力上已渐不如锐意前行的东鹏。

随着全国销售渠道的成熟,以及产品结构的丰富,不久的将来,东鹏新王登基在即。

不是所有的消费都可以用互联网模式重做一遍,潮起潮落间,无所谓新旧,更没有一个既定的万能公式,不同的品牌往往选用最符合自身的方式发展生存,没有对错。

但只要商业行为还在,一些本源性的东西是不会改变的,如产品能解决用户的哪些痛点和需求,企业的商业模式是怎样,当前的行业壁垒和企业的核心竞争力以及未来的商业可拓展性等都是构筑企业护城河冲破行业壁垒或发展瓶颈的必要条件。

资本可以锦上添花,唯时间的沉淀才可跨越周期,敬畏商业的本质方得始终。

本文由广告狂人作者: 消费界 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们