内容付费的生与死

蓝鲸浑水

蓝鲸浑水 5年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:毋庸置疑,微信公众号是国内原创环境最好的内容平台,付费功能的支持,在平台规则上填补了内容创作者收入的最后一块——直接向内容消费者即读者收费。

1月15日,微信订阅号付费开始灰度内测,目前只支持个人订阅号开通付费功能,媒体、政府、企业认证主体暂不支持。

在微信团队的回应中,这个功能面向的是注册超过 3 个月、近 3 个月内无严重违规记录、已发表至少 3 篇原创文章的订阅号,运营者可以设置1~208元间的35档定价,且仅支持单篇图文形式的内容付费。

2017年,Keso曾在朋友圈表示将进行一部分付费内容的尝试,马化腾评论应该等微信订阅号付费功能的上线。

Keso回复:“你们这个测试太久了......”

这一等就是三年。

毋庸置疑,微信公众号是国内原创环境最好的内容平台,付费功能的支持,在平台规则上填补了内容创作者收入的最后一块——直接向内容消费者即读者收费。

但坦白讲,这几乎不会对已有的付费格局带来多大的冲击:

-

从微信层面而言,这些年微信订阅号真正开启了大众创作的时代,基于广告、付费、电商等形式的商业模式已经成熟,但整体上,并不直接面向C端用户收费;

-

从整个付费内容大盘来看,图文、音频、视频的全内容形态,在对消费者收费这个环节,几乎都纳入了付费会员制的体系下。

仅就付费形式而言,目前国内不同内容形式、不同体系、不同受众的付费主体的壁垒已经基本形成。

藉此,就内容付费的现实难点与未来走向,可以进行一定的探讨。

1、内容的商品化与定价

以往我们讲的内容消费,本质上是时间消费,消费者出让时间与注意力,媒介另一端的信息提供者,再进行注意力的二次贩卖,即广告,基于双方信任基础的电商也是一种变现形式。

而付费功能,着重于购买行为,但是,消费者真的愿意为内容本身付费吗?

我们常听到一句话“知识无价”,“知识”本身的价值是难以有可靠的货币化标准,也就是“价格”。

这其中还有一个问题值得思考,“信息”不一定是“内容”,“内容”不一定是“知识”,而大多数语境中,这三个词是混淆的。

对于所有的内容产品中,从“价值”中,具象出“价格”,这是收入可规模化的前提,普遍来看,有两个大的特点:

-

其一是同业者定价,几乎所有的商品都是在流通过程中形成价值认知,在同业者中形成协议价格,因而我们可以看到近些年的内容付费产品清一色定价在199元、299元等,这更多是行业潜规则;

-

其二是价格歧视,完全价格歧视虽然不可行,但有限价格歧视的策略一直存在,比如捆绑销售、套餐等形式,在内容行业,最常见的做法其实是会员及增值服务。

回过头来我们再看传统的内容产品,如唱片、书籍、电影等,商品化的过程中,对于价格的影响因素很多,但几乎都需要与实体介质、增值服务、乃至文化标签等进行捆绑。

一本书的价格,往往跟纸张、印刷成本、发行数量、读者规模、同类书籍、作者等因素相关,一张电影票的构成,有成本、分账机制、主创阵容等不同影响因素。

所以,“为内容付费”是一句可证伪的话,人们买单的不完全是、甚至不一定是内容本身的价值。

但价格最终是与供需挂钩的,而互联网改变了信息/内容/知识的供需,内容付费的难题由此产生。

2、互联网与内容付费

进入20世纪90年代以来,内容行业被数字化迅速冲击。

实体纸质读物被更数字化、碎片化的阅读形式蚕食其存在空间、唱片行业衰退、广电媒体市场份额持续下滑,仅电影业在经过低迷期后,因为场景消费的进步有了逆势的增长。

当然,这其中,也有基于数字化渠道和社会化营销的新商业价值的确立,如腾讯、百度、头条等互联网公司。

内容付费的症结其实是个供需问题——

互联网消解了传统媒介渠道,大量、重复、可替代的内容出现,海量、免费、即时获取,这是互联网内容的特征。

移动化带来消费者时间的碎片化,又进一步消解了人们的付费意愿。

互联网的发展,使得“创造需求”不断产生,意味着人所消费的内容是无边无际的。 这造成的问题是,内容的丰富性带来的个体隔离成为无奈的现实。

“甲之蜜糖,乙之砒霜。”——人的差异,导致用户对内容产品的价值认定偏差变大。

廉价甚至免费的内容席卷市场,但从业者依然相信“内容为王”,付费承担了这部分希望。

在内容创作上投入更多的精力,不惜一切代价保护内容,花更多的钱推广内容真的对吗?

哈佛大学教授巴哈拉特·阿南德(Bharat Anand)认为,这些传统的应对数字化的措施,统统陷入了“内容陷阱”。

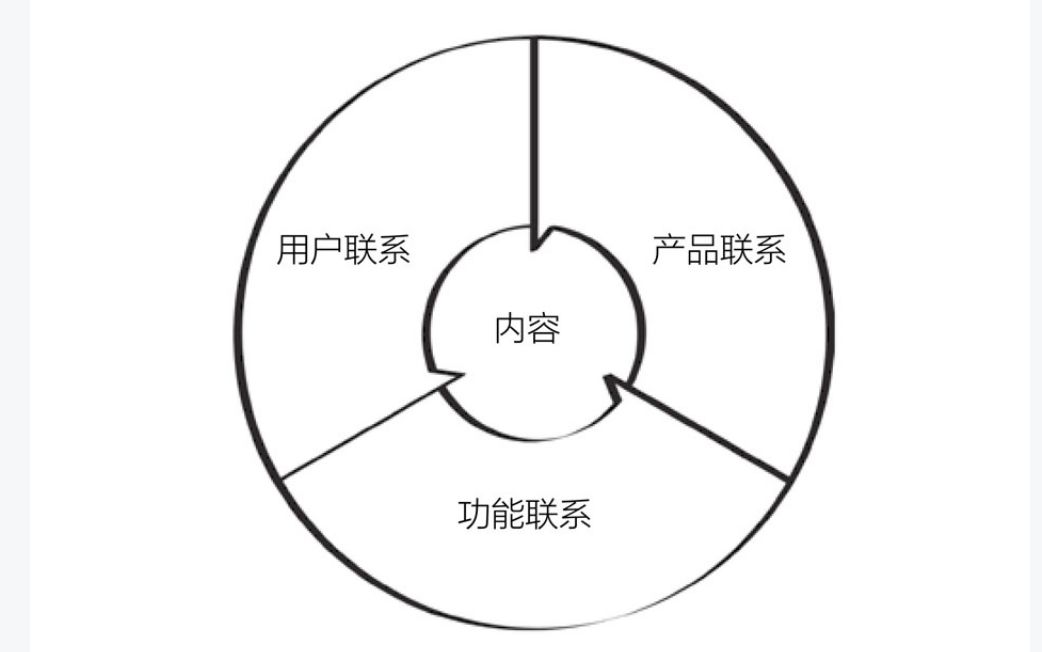

巴哈拉特提出,应该重新审视内容产品,认识、利用和建立“三种联系”:用户间的联系、产品间的联系以及一个组织各项业务间的联系(功能联系)。

(Bharat Anand提出的“联系三部曲”)

用户的联系,指数字内容传播中,更重要的是个人之间的密切联系,而不是来自内容的质量或内容背后的单独行动,只有允许人们沟通、分享,内容传播才能以更高的速度传播开来;

产品联系,是要寻找到内容及其相关产品的联系,比如产品的互补,iPod的成功获益于其软件互补品iTunes的易用性,iTunes的营收仅能覆盖成本,但iPod的硬件利润超过50%。

功能联系,就是寻找自身产品各个环节之间的联系,而非孤立地做出决策,如想要提高付费率,必然要增加营销费用,注重各个业务之间的协作。

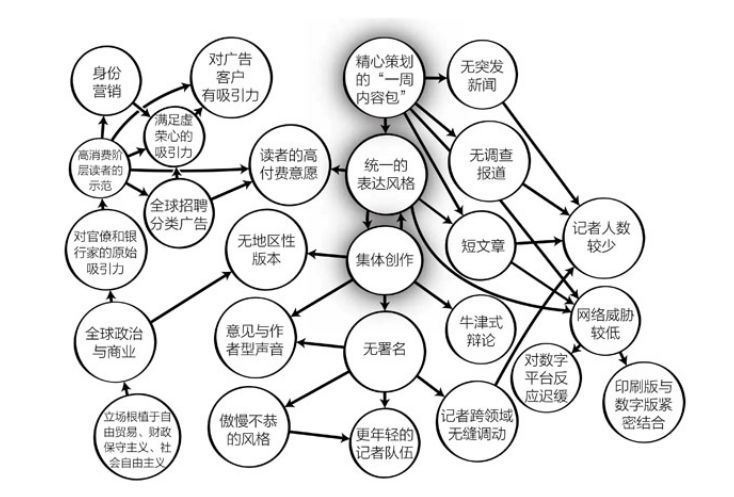

《经济学人》是一个范例,它既关注其自身的统一风格,也注重营销的作用,对目标客户进行精准营销,还关注其读者的相似性,因而其付费情况非常可观,在全球范围内拥有数百万的付费用户。 (《经济学人》的功能联系)

(《经济学人》的功能联系)

巴哈拉特观点的关键在于,纯粹、单一的内容付费不可取,要善于运用内容能够建立的三种联系。

内容的价值不会萎缩,还在增长,只是发生了重新分配。

张小龙讲,很多人并不愿意主动去获取信息,而是更倾向于被动获取,于是基于内容分发的商业模式,会比内容生产本身更有变现效率。

从大的时间尺度上看,信息互联越高效,内容付费越难做。

3、媒体与内容付费

媒体化的内容产品,由于营收过于单一,在数字时代是最迫切需要获得内容的直接收入的,其中,付费墙是一个典型的媒体收费机制。

付费墙天然存在的一个问题是,媒体的大众传播属性与付费墙是有逻辑冲突的,究竟将什么内容放在墙外,什么内容放在墙里?

这个问题国内媒体延伸出两张不种的付费样态:

一种是像科技类的虎嗅、36氪,会定制付费内容,通过单独的课程售卖和会员捆绑销售两种方式将内容卖给读者;

另一种是像财新实行的全面收费模式,除了极少数新闻免费,几乎所有的新闻,尤其是财新自采自编的新闻都放在付费墙内,用户需要购买“财新通”的不同套餐订阅内容。

到2018年年底,全面付费一年后,财新的个人付费用户规模已经超过了20万人,胡舒立口中的价值认同和专业信任,在用户侧是得到验证的。

但付费墙的问题看似是个新闻机构营收方式问题,实际上也存在自身的局限性。

这种给内容直接付费的变现模式更适合于垂直化、深度化的媒体,如科技、财经等,这显然不适合传统的综合、时政、民生类的媒体。

此外,还可能涉及到媒体的公共价值属性,一个不再开放传播的媒体还是媒体吗?

尤其是我们的现行监管制度中,跟采编权相关的合规内容,尤其是一些重大公共事件或公共利益相关的报道内容,放在付费墙里,是否合适?

毕竟,媒体资质是公共资源。

从这个角度讲,完全的付费墙机制是否可取还有待商榷和市场观察。

对于媒体化付费内容,我所忧虑的,一是公共传播,二是付费内容的可增值空间。

公共传播仍是媒体性质的内容生产方立足的根本。在探索商业化的过程中,付费以及增值服务是一件需要谨慎再谨慎的事,买断制的内容付费,对媒体来说是一种自我戕害。

4、泛内容付费与微信付费猜想

目前来看,会员制或捆绑订阅其实是内容产品最合适的定价策略,这也是基于平台思维与价格歧视的规则下,最普遍的用户付费机制。

单篇内容付费,一定不是最优机制,甚至可能是最差的付费样态,因为单篇付费存在“不合理定价”与“不理智付费”:

-

“不合理定价”指无法兼容不同用户对同一内容价值认定的差异,一篇文章只能取悦一小批人,一批文章才能取悦一大批人;

-

“不理智付费”是因为单次付费本身的随意性过强,这对内容创作者不是好事,并且会鼓励内容投机,罗一笑事件可做参考,诱导性文章也是一个道理。

能够兼顾单次付费与可持续创作的,目前看来仅有网络连载小说一种产品,但也需要不短的免费章节来聚拢付费追更用户。

2019年5月,YouTube推倒了自家的付费墙,宣布其原创内容订阅将以广告支持的方式向用户免费开放。2019年9月24日之后的之后发布的YouTube原创视频将对所有人免费,非会员需要等待剧集解锁后才可观看,并需要观看广告,付费会员可直接观看最新剧集。

YouTube这么做,是因为其付费机制实行四年以来明显衰退,长远来看,内容营收最稳定且具有规模增长空间的依然是“免费+广告”。

此外,基于内容、免广告、超前看等不同要素组合的“加钱加量”构成了内容的梯度付费机制,腾讯、爱奇艺此前的“超前点播”也是这个道理。

梯度内容付费的跟进其实也有会员超发的因素,尤其是国内的会员,自身问题已经不少:

-

一是定价不高,视频网站的年费会员价格甚至不及一些音频付费课程,加上促销季折扣就更低了;

-

二是付费数据普遍水分大,包括运营商套餐、捆绑会员、活动赠送等不同的资源置换形式,也占了不小的份额。

这直接导致会员服务的缩水,往后看,会员价格的提升,以及会员之外的增值服务累进收费都是一种必然。

回过头来再看微信订阅号付费文章,这个形式直接面对的图文付费中,并没有真正跑出足够大的平台,足够成熟的商业范例,因其市场空间本就不大。

而网文、音频、视频平台的付费形态已经足够成熟,微信的付费也就很难对内容付费格局产生多大的影响。

但将微信订阅号的付费放在微信商业化的角度看,这可能是微信全面商业化非常重要的一个切口,即让用户在微信生态内,为服务付费。

其实此前,已经有包括小密圈、十点读书等非常多的微信内付费产品、内容出现,但微信毕竟要架构一个更加开放的机制,让交易在平台规则内发生。

订阅号付费只是一个小信号,前不久微信刚刚开放小程序内支付,基于小程序的付费、交易、购买行为,才是商业化的大头。

关于微信的猜想:

- 财新这种已有付费服务的,是不会将内容放在微信付费下的,毕竟与用户发生联系,不仅关乎安全性,也是增值的关键;

- 一些小的、更依赖号主个人品牌的订阅号付费是可行的,但内容付费不是打一枪换一个地方,专栏订阅更能验证长期价值,只看官方是否会在后期支持;

- 张小龙说的短内容,一定是指短视频,可能是视频号,官方已经有一款“看一看+”的小程序在测试;

关于内容及付费的随想:

花钱很难买到知识,但大多都能买到教训;

- 大部分的知识付费产品,不如一本菜谱有用;

- 微信的最大价值在于大众联系,内容也一样,用户联系是一个可能的付费突破点,而非内容的质量;

- 捆绑付费的价格歧视在于,千方百计让用户相信,付费可以省钱,比如会员;

- 对绝大多数媒体而言,要坚持传播最大化,付费内容应该只是媒体副产品;

- 总体来看,我依然不看好内容付费的未来。

本文由广告狂人作者: 蓝鲸浑水 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们