咖啡新贵Manner能否走出瑞幸的影子

盒饭财经

盒饭财经 3年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:线上+线下、商业咖啡模式+精品咖啡品质,是目前Manner给出的答案。想要撕掉“瑞幸替代者”的标签,但依旧如同其他新茶饮或咖啡品牌,活在星巴克的阴影下。

早知道Manner咖啡的起源店很小,没想到居然这么小。

服装店、早餐店、居民楼单元门逐个搜寻,沿着导航在这条街来回三遍后,我们才找到了此行的目的地——位于上海静安区南阳路205号的Manner咖啡首店。

门脸紧挨着所在居民楼的单元门,没有门头,单薄的蓝底雨篷边沿,写着“MANNER COFFEE”。

雨篷下半人高的小窗,便是Manner首店的“门”了。

这家门店小到令人匪夷所思:点餐区仅放得下一台收银机,菜单全贴门边的墙上。店内左右两边都放满了咖啡器具,只留下供一人转身的小过道, 更别提等位区、用餐区、休息区了。

很难想象,2㎡的小档口,成了资本眼中的大明星,孕育出了如今咖啡行业的独角兽。

Manner咖啡首店

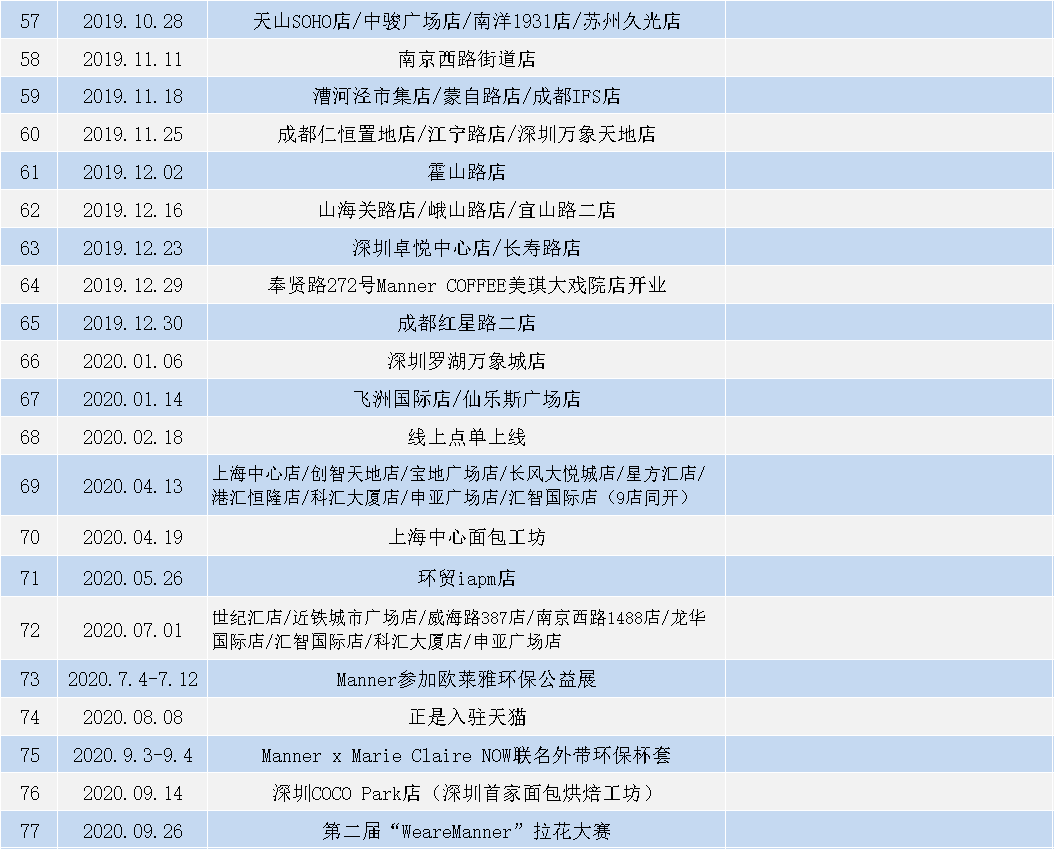

据36氪报道,6月16日,中国本土精品咖啡品牌“Manner”完成新一轮融资,字节跳动成为新投资人。这是继上个月美团龙珠资本投资后,它在短短6个月内完成的第4次融资。除字节跳动和美团龙珠外,Manner的股东阵容还包括“风投女王”徐新掌舵的今日资本、前老虎基金全球合伙人陈小红发起成立的私募基金H capital、对冲基金Coatue以及新加坡主权投资基金淡马锡。

如今,Manner的市场估值已达20亿美元,截至目前Manner共在5座城市开了151家店,这意味着,投资方给到Manner的平均单店估值,已经高达1300万美金。这个数字,是星巴克单店估值的3倍,而瑞幸的单店估值,则比Manner足足低了近30倍。

在继连咖啡、瑞幸之后,这家成立仅6年,从2㎡小档口走出来的上海最小咖啡店,以前所未有的惊人速度跑到了咖啡投资风口的绝对C位。

然而,商业效率与规模并非绝对理性的正比,以“小而美”的状态存活多年的Manner,正在经历一场商业大考。

狂奔:变大、变多、变高级

蓄之既久,其发必速。

“你们可以去转角那家店打卡,那家算是网红店了,好多人去打卡。”Manner首店咖啡师告诉我们。他口中的网红店,位于上海市静安区铜仁路90号,也就是距离首店500米左右,拐个弯就到了。

与首店相比,这家更符合大众对咖啡店的印象。醒目的门头,店外有个小露台,可供客人喝着咖啡坐着看看街景。店内虽然不大,但也有供人休息的区域。

Manner咖啡网红店

Manner融资后开的众多分店中,静安区铜仁路90号这家的网红店(下称网红店)这样大小的,只能算常规。

据了解,2019年7月3日开业的上海陆月汇店有53㎡,而本月刚开业的上海徐汇滨江店更是有足足3层楼。做精品快咖啡的Manner,开始加入星巴克第三空间阵营。

Manner首店位于上海的“富人区”静安区,从静安寺地铁站出站后步行7分钟左右就能到达。而这7分钟内,至少能看见包括网红店在内的2家Manner分店,可见其在上海的密集程度。

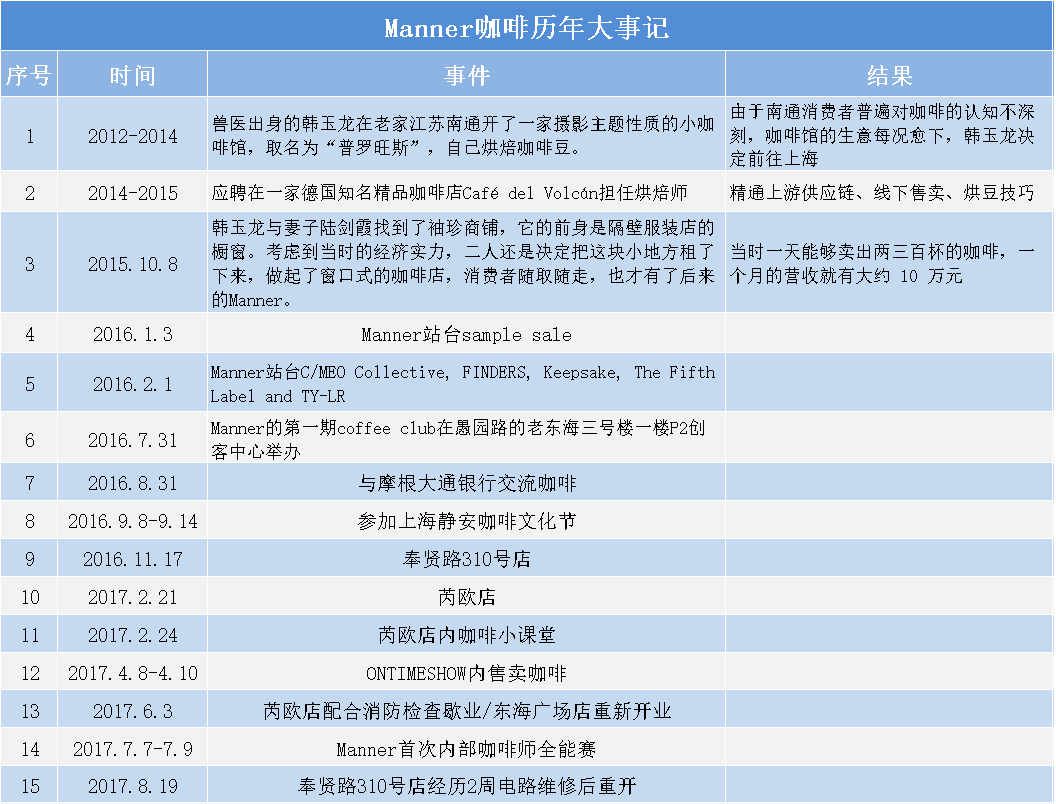

盒饭财经(ID:daxiongfan)将Manner咖啡的发展大事记做了梳理。梳理发现这样的密集开店,始于2018年10月,Manner获得来自今日资本的8000万A轮融资。融资后两个月,Manner在上海开出5家分店。2019年全年,Manner开店48家,平均每个月都有2家店开业。

从这一年开始,Manner把开店范围扩大到了其他城市。2019年8月10日,苏州首家Manner咖啡店开业,两个月后苏州久光店开业。2019年11月18日,Manner咖啡入驻成都IFS,一周后成都恒仁置地店也跟着开业。除此之外,北京、深圳也分别在10月和11月开了第一家Manner。

2020年,Manner持续加速。全年开店54家,其中4月13日,上海共有9家分店同时开业,12月7日,上海、北京、深圳3地共30家店同时开业。

这样的扩张速度,是融资前的Manner无法企及的。2015年10月,面积仅2㎡的Manner首店开业,一直到2018年底获得A轮融资,Manner前3年仅在上海开出7家分店,且都是如首店般小面积的柜台或窗口店。

改变不仅仅的门店大小和门店数量。

进入网红店后,有位小朋友正拿着AirPods包装盒大小的包包拍照。询问了解到,这是Manner与野兽派联名合作的活动赠品。

像这样的联名及与其他品牌的合作,Manner从2019年至今至少有9起,合作的品牌包括LV、光明、vans、欧莱雅等。此外,线上点单、天猫旗舰店等配套功能,都发生在A轮融资后。

向左瑞幸,向右星巴克

狂奔中的Manner正站在十字路口。

“Manner新开的网红店,是宠物友好门店,跟星巴克一样有宠物奶油。”徐烨刷着小红书告诉我们。据了解,Manner的这家宠物友好门店,近期在各大社交软件霸屏,只要搜索“Manner”,出现的绝大多数都是它,也就是上海徐汇滨江店。

这家上海徐汇滨江店,总共有3层楼,店门前还有一个大草坪,户外、露台均可落座。

这与Manner以往的小门店模式并不符,反而更像动辄一两百平的星巴克。

Manner上海徐汇滨江店

除此之外,2019年2月新开的Manner上海兴业太古汇店,同时兼顾着面包工坊的职能。此后环球金融中心店及上海中心店也相继开始售卖面包。主要种类包括酥皮面包、欧包、日式面包及调味面包。2020年9月14日,深圳首家面包工坊COCO Park店开业,Manner的面包生意,开始向其他地区扩展。

Manner还在2019年设立了经营主体为“南通茵赫贸易有限公司”的烘焙工厂,为各个门店及其他独立咖啡店提供原料以及咖啡设备。此外,Manner天猫旗舰店也从2019年开始零售自主烘焙的咖啡豆、挂耳咖啡及咖啡器具。

看起来瑞幸小店模式起家的Manner,越来越像星巴克。

做出这些改变的一个客观因素来自向下级市场下沉的困难。

德勤在《中国现磨咖啡行业白皮书》提到,已养成咖啡饮用习惯的消费者当中,中国一线城市人均咖啡消费年杯数为326杯,达到美国、日韩等成熟市场的水平,二线城市仍有一定差距,对应杯数则是261杯。

在Manner近两年的对外扩张中,其他地区的门店营业额均未能达到上海门店的水平。北京、深圳两地门店经过一年的爬坡期基本能够稳定在日销1万元左右,但苏州、成都的门店营业额则未能达到这一业绩。如再往下级市场扩张,依靠单一线下精品咖啡模式似乎行不通。

线上+线下、商业咖啡模式+精品咖啡品质,是目前Manner给出的答案。想要撕掉“瑞幸替代者”的标签,但依旧如同其他新茶饮或咖啡品牌,活在星巴克的阴影下。

“大家都好喜欢蹭星巴克,奈雪的茶说是中国的星巴克,瑞星说是小星巴克,现在出来个Manner,网上又说会替代瑞幸,挑战星巴克在中国的位置。”当谈起最近迅速崛起的Manner咖啡,华东地区某星巴克店长徐烨如是说。

扩张路上的老命题

很多人不知道,那家2㎡的小档口,并不是Manner创始人韩玉龙的第一家咖啡店。

2012年兽医出身的韩玉龙在老家江苏南通开了一家摄影主题性质的小咖啡馆,并在当时就开始自己烘焙咖啡豆。随后又在上海一家德国知名精品咖啡店Café del Volcán担任了1年烘焙师。

着手准备Manner首店时,创始人韩玉龙已是一位非常优秀的咖啡烘焙师。

“他们的咖啡品质不错,性价比很高。我每次去上海都会喝。”在杭州经营独立咖啡馆7年的章萍这样评价Manner。

性价比是Manner最早出圈的原因。

从首店咖啡师那儿了解到,他们用的豆子均为自己烘焙,且独家拼配。所使用的咖啡机是精品咖啡馆常用的半自动咖啡机,咖啡粉的用量也比常规用量升高了5克左右。这使得Manner咖啡更浓郁,豆子风味更明显。而这样高品质的咖啡,均价只有15元。

Manner首店位于上海市中心的静安区,这里是上海白领最密集的区域。我们在前往首店的路上,看到不下5家独立咖啡馆,首店背后的商城,更是有星巴克这样的商业咖啡品牌存在。徐烨说:“这说明这儿的人有喝咖啡的需求。”

德勤在《中国现磨咖啡行业白皮书》中指出,消费者始终没有放弃过对品质、口感的追求。这一点和他们对便捷性的要求不相上下。如果一家口味胜过星巴克、价格还更便宜的咖啡馆在商圈不远处出现,他们没有理由不去尝试。

从南通转战上海,则是因为上海的咖啡氛围更好。《2021青年咖啡生活消费趋势洞察》数据显示:喝咖啡的人中,超六成消费者每周会饮用3杯及以上咖啡。从人均杯量来说,北上广深这样的一线大都市已经和日本、美国等成熟咖啡市场旗鼓相当。

2021年1月,上海的咖啡馆已经达到了6913家,成为全球咖啡馆最多的城市。《上海咖啡消费指数》报告显示,每万人咖啡馆拥有量为2.85家,这一数字也已经达到了伦敦、纽约和东京等城市的平均水平。

选择上海作为起点,让2㎡的咖啡馆一天卖出两三百杯,一个月营收 10 万元成为可能。

《2021青年咖啡生活消费趋势洞察》数据显示:线下咖啡消费者中,有72%为都市白领。

刚起步的manner正是将目标用户瞄准上海白领,购买场景为上班路上或午休买杯咖啡提神。因此用的是瑞幸的小门店模式,甚至做得比瑞幸更极致。从首店到之后以首店为圆心开的几家商场店铺,都是只有一两个员工的柜台窗口式小店,这在租金成本上也为Manner节省不少。

这样复制性极强的小店模式,也为Manner日后的极速扩张打下基础。而现在,这一原本可复制的模式,似乎在发生改变。

Manner咖啡师的薪资,也随着分店数量一起上涨。

“他们的工资比星巴克高好多。”徐烨在网上看见Manner的招聘信息。

上海星巴克店长的工资在8600元左右,与Manner动辄上万的月薪相比,差距正在逐渐拉大。据了解,2016年的Manner只招得起学徒,招聘要求也只有“对咖啡有热情”。而这类学徒的薪资,目前一线城市基本为4-5K。

此类门店在快速扩张时,如何把控品质和成本,是一个必须跨过的门槛。

《华尔街日报》根据星巴克的年报,绘制了一幅中国星巴克大杯拿铁定价依据图,我们可以清楚看到,占比星巴克大杯拿铁价格构成最大的,是租金一项,占26%,其次是门店营业支出,占15%,第三是原材料占13%,紧接着是劳动力占9%。

也就是说,过去可复制且现金流良好的模式,正在发生质的改变——门店变大、劳动力变贵。

曾经一直坚持不快速扩张奈雪,在多重压力下,开始蒙眼狂奔。从2015年11月的首家店,到2017年年底的44家,再到2020年9月30日的422家,以及最新的507家门店,门店数量3年翻了10倍。但其平均单店销售额出现快速下降。

也就是说,随着门店数量的增加、密度增大,单店的订单数被平摊。

截至2020年9月30日,奈雪的茶已开出了422家门店,包括覆盖中国内地61个城市的420家以及分别位于中国香港及日本的各一家。据粗略计算,平均每4天新增一家门店。

居高不下的成本,让奈雪陷入持续亏损。据招股书,2018年、2019年、2020年前三季度,奈雪的茶分别亏损6970万元、3970万元、2750万元,累计亏损1.37亿元。

奈雪是Manner最好的前车之鉴。

成本的不断提高和过去低价的定位,或将成为可预见的矛盾点。

本文由广告狂人作者: 盒饭财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们