真实世界里的甲方乙方,是怎么样的?

社区营销研究院

社区营销研究院 4年前

收藏 0

收藏 0

1

1

分享

分享

【摘要】:经济形势不好,甲方不好过,乙方只会更不好过!

我们在无数的段子和吐槽中,看到“对立的”甲方乙方,或相爱相杀,或剑拔弩张…… 但在“甲方虐我千百遍,我待甲方如初恋”的故事里,更多是情绪表达和地位悬殊。

新闻之所以有人看,是因为稀缺性。非典型,才能引发关注。

故事之所以打动人,却是因为普遍性。人人都能在故事里,找到某一时空的自己。

我们在无数的段子和吐 槽中,看到“对立的”甲方乙方,或相爱相杀,或剑拔弩张……

“甲方虐我千百遍,我待甲方如初恋”的故事里,更多是情绪表达和地位悬殊。 真实的甲方乙方关系如何?

不妨跟随《中国营销趋势研究2020》报告,听听来自一线市场的声音。

该研究报告已经在中国发表到第八版,此次采集到了来自242家不同企业(主要分布在一线城市,含本土企业和跨国企业)的市场营销人员的意见,其他国家也有同步展开。

《中国营销趋势研究2020》(参与企业)

下面只讨论国内情况,希望对各位有帮助。

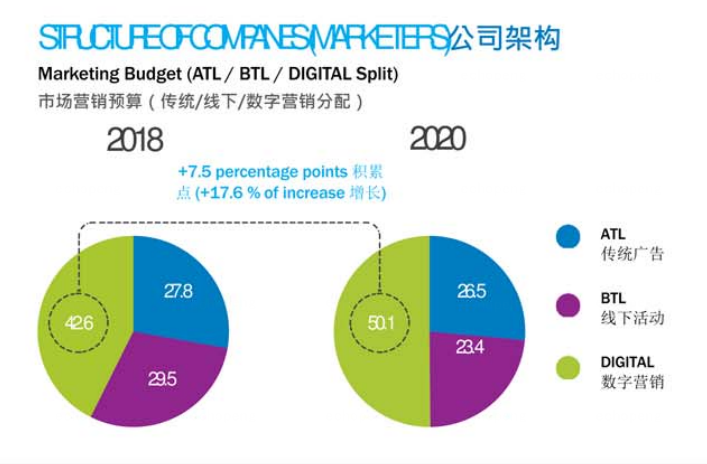

01. 数字营销的投入占市场预算半数以上,传统线上及线下营销预算持续下降。

持续上涨的态势下,数字营销投入也才占中国50%的平均营销预算!

每天都沉迷在冲浪的网友,可能会觉得不可思议,“这年头线下都没人了,怎么还有人花钱在线下和传统的线上广告呢”。

但在区域发展极不平衡的中国市场,信息差导致用户群群及对应的主流媒介必定存在差异。

限制我们想象力的,不只是金钱上的贫穷,更有“信息的诅咒”。

从某种程度来说,无法想象还有人去线下夫妻店买油盐的人,和无法接受有人在拼多多买粤利粤的人,没什么本质差别。都是站在自己的生活圈,无法理解另一种生活的人。

《中国营销趋势研究2020》

50.1%这个平均数,是什么水平?

世界领先水平。数字营销投入全球平均水平只有35.9%。这么一看,国内数字化营销水平还不算差。但也不排除是被数字化生存的互联网公司们拉高了平均值。

如何看待数字营销投入水平的持续上涨?

无疑是因为数字营销的效率更高。在增量难求,预算有限的窘境下,市场主清楚的知道自己的钱都被花在了哪里,产生了什么效果, 至少不用回答“传统营销方式被浪费的那50%的广告费去了哪里”这个天问。

但市场主如何对待数字营销?

无疑还是要根据自己的营销目标来看。媒介预算的分配一直是个难题,但媒介终究是工具,工具就要服务于目的。如果遇上一味迷信数字效果广告的老板,不妨拿出阿迪达斯回归品牌营销和传统广告的例子给他看看。

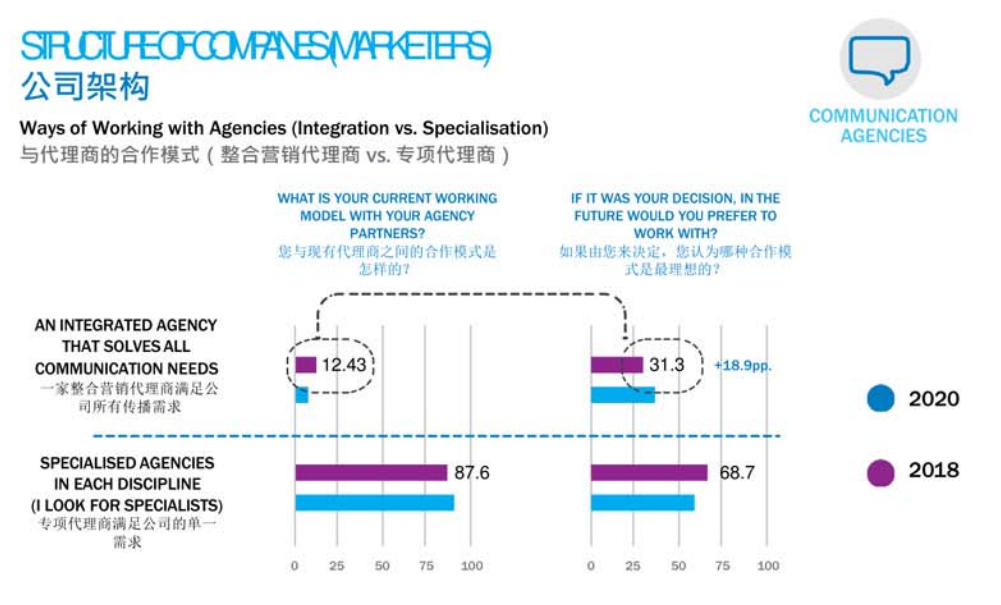

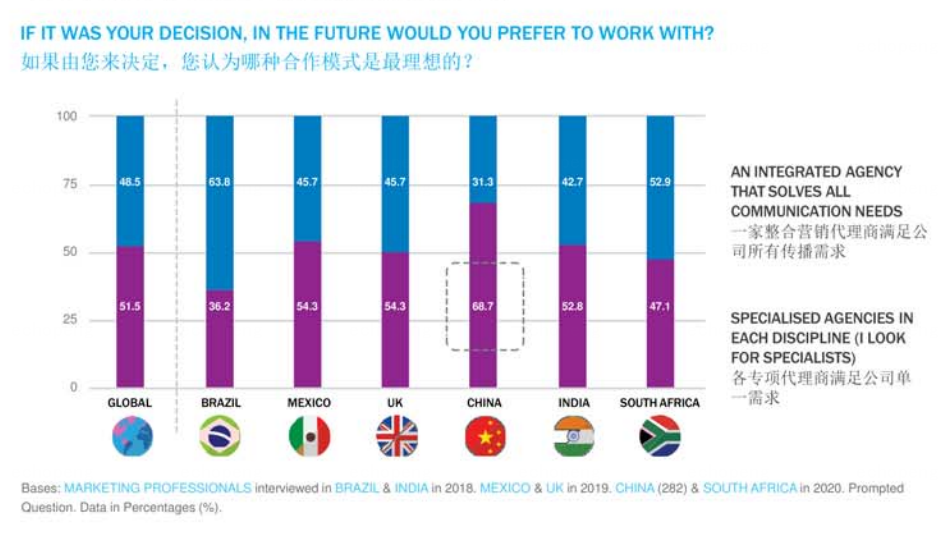

02. 专项代理商合作模式仍占据主导地位

(但近31%的市场主希望在将来选择整合营销代理商合作模式,前提是该代理商必须能满足其需求。)

相较于2018年的91.8%,2020年有87.6%的受访者提到,最常见的代理关系模式是与拥有不同专项能力的代理商协作,以完成不同方面的传播需求。

其中还有31.3%的受访者表示,希望未来能够和一家完全整合的代理商合作,前提是能够解决自己所有的营销需求。

市场主传递出来的现状以及对未来的期望,可以总结为“降本增效”。

在尚未出现综合能力超强,足以cover所有营销需求的代理商的情况下,市场主为了提高预算的ROI,只能分散寻找专项代理商,通过精细化运营和多种组合方式来完成自己的目标。

好处是效果相对显著,毕竟专业的事交给专业的人做,细分领域总有更精通的代理商。但坏处是,精力和投入太过分散。甲方再无情,最终执行也是靠人对接,对接一个人,还是对接上百个人,差异可就太大了。

所以,也就不难理解市场主对于综合实力过硬的代理商出现的希望了。

《中国营销趋势研究2020》

与此同时,每10位市场主中就有6位采用主导代理商模式,提供战略指导并帮助管理与其他代理商的合作。

此类合作模式将至少持续到近十年,由主导代理商作为接口公司,在统一营销战略下,将目标拆分为多个小目标,然后外包出去给细分领域的代理商。

如此一来,既可以减轻甲方对接多人的压力,又可以最大程度的精细化营销。

而国内使用转向代理商的比例远高于全球基准。理由可能是国内营销环境太复杂,真正能够抗住考验的综合代理商,真的没几家。

《中国营销趋势研究2020》

03. 同时与多个代理商保持合作关系的市场主比例持续上升。

国内市场主平均与7家营销传播代理商和1家媒介代理商合作。

“花心”市场主的数量,不管是横向还是纵向对比,国内市场主都是一骑绝尘。

与2018年相比,2020年这一数字增长了12.5%。

与全球基准相较,中国是市场主同期合作最多家代理商的市场。比第二名的墨西哥(6.8家),中国还要高出1.4家。

《中国营销趋势研究2020》

上岗竞争激烈不算,维持稳定的关系还不容易,国内代理商确实难做。

但也有好消息。

一点建立了长期稳定的关系,市场主会更加信任已经合作的代理商,比稿的频率正在下降。

信任背书降低比稿成本,从而建立更稳固的合作关系,这是市场主和代理商都更愿意看到的结果。

毕竟,成年人没有谁想总是“从头开始”建立一段新的关系。

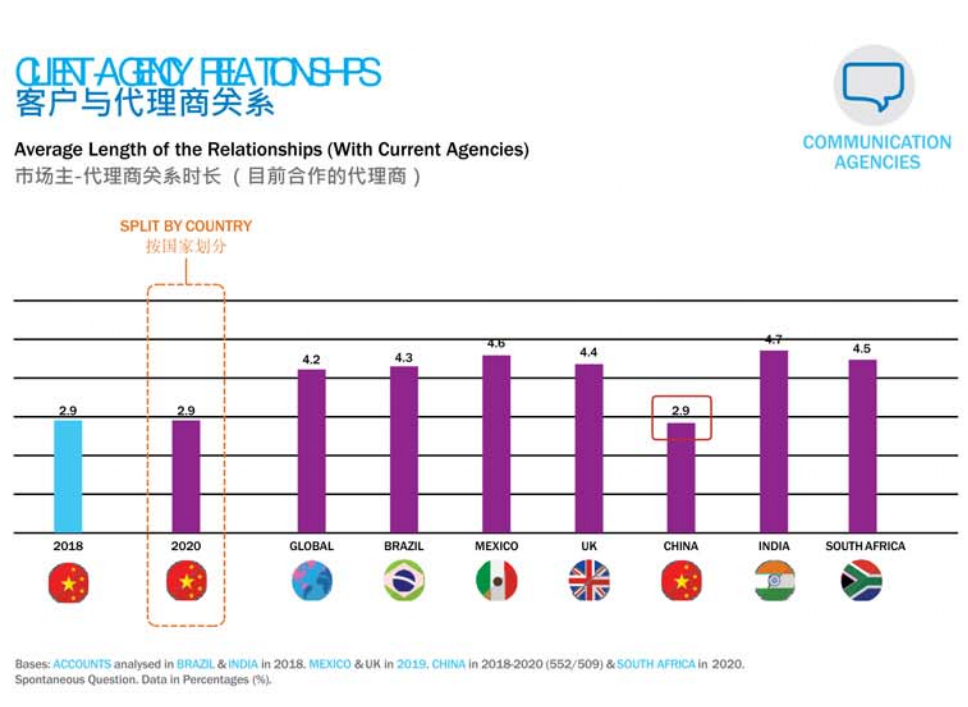

04. 市场主与代理商的平均合作关系稳定在3年。

国内市场主与营销传播代理媒介的平均合作时长为3年左右,低于全球平均4.2年这一时长。

原因还是充分移动互联网化的国内市场太大,变化太快,大环境下新鲜的东西多了,小世界受到的冲击就多了,蜜月期也就更短了。

《中国营销趋势研究2020》

另外,3年合作期,也是有人欢喜有人愁。

整合营销代理商与线下活动代理商的合作时长有些许下降,而数字代理商的合作时长有所延长。

一点也不意外,毕竟拿得出肉眼可见成绩的人,不管在哪里,总是更吃香。

05. 市场主持续在内部寻找跨领域营销解决方案,咨询公司被最多提及。

市场主遇到问题时,越发倾向于整合内部资源而非聘请外部合作伙伴来共同解决问题。

内部人员或许更加清楚企业的症结所在,同时内部资源整合也可以降低问题处理的成本。

而在向外寻找解决方案的过程中,咨询公司作为提供营销服务的新合作伙伴,往往是最多被提及的。

或许,市场主并不需要外部提供更多的资源,但却需要一个能够帮助企业客观的看清自己以及自己和市场关系的观察员。

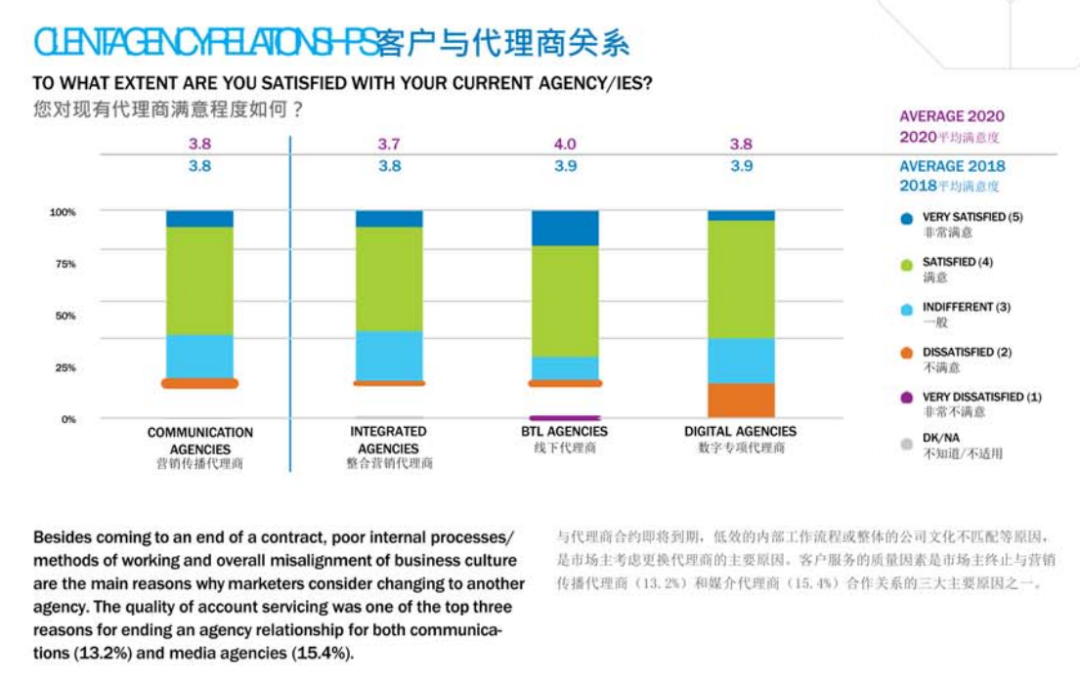

06. 市场从业者大体上对目前合作的代理商伙伴关系表示满意。

与其他市场的基准相比,国内市场更倾向于保持与现有代理商的合作关系,整体满意度高达83.6%。只有7.5%的受访者表示可能考虑在某个时间更换代理商。

《中国营销趋势研究2020》

对于这个数据,我是相当不意外。

原因无他。

商业世界里的“不满意”,往往通过“实际行动”来展示,不满意的代理商早已经失去了甲方的合约。“口头表达”表达的不满,往往和男女关系中的“我生气了”一样,真正要离开的人,不会大张旗鼓地说出“我要走”,而是会像往常一样走出家门,但再也不回来。

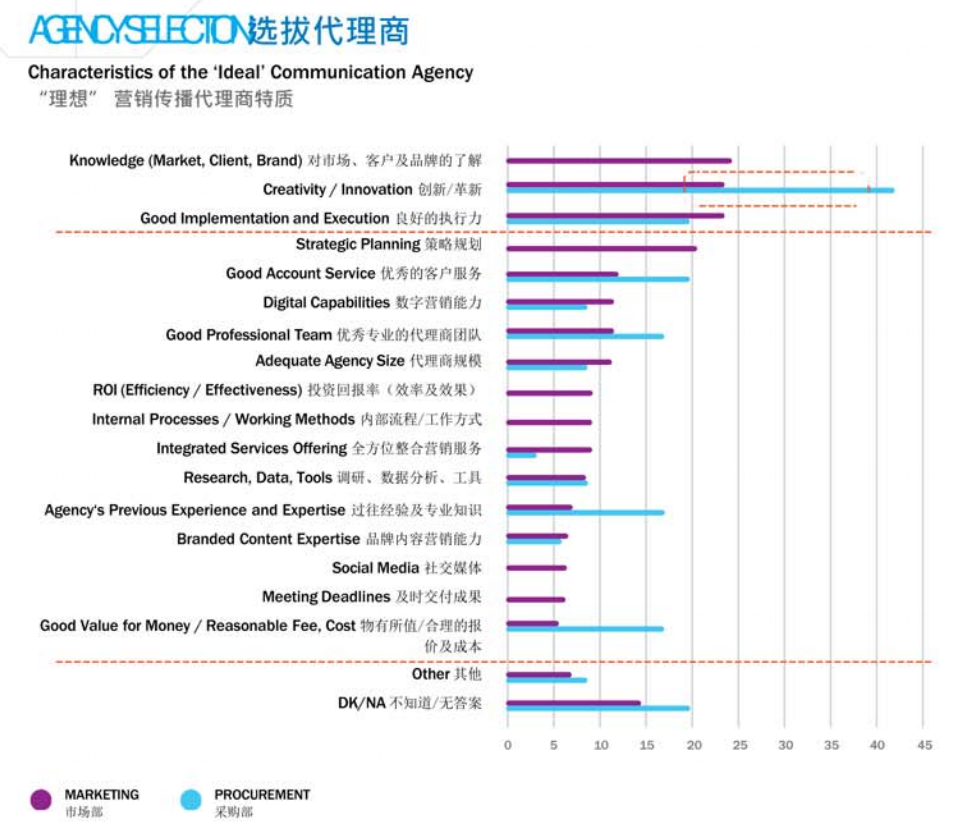

07. 当定义“理想”代理商时,专业知识、策略规划及创新能力是首要能力要求。

关系的重要性正在下降,专业成为代理商强有力的拓客抓手以及护城河。

在选择代理商时,专业性、经验性以及代理商的品牌(声誉和威望)成为市场主的主要考虑因素。 一个连自己品牌形象都维护不好的公司,怎么给其他人做广告呢?

《中国营销趋势研究2020》

专业性对于不同类型的代理商来说,内容上会存在一定差异。

“创意”和“创新能力”是创意代理商入围市场主意向名单的因素之一,比例占30.4%,比2018年提升了10%。

营销传播代理商的选择标准主要是对市场及品牌的知识与理解能力。

而线下/市场营销服务代理商最好能够有扎实的执行力。创意再好,无法落地或者大打折扣,最终效果都差强人意。

《中国营销趋势研究2020》

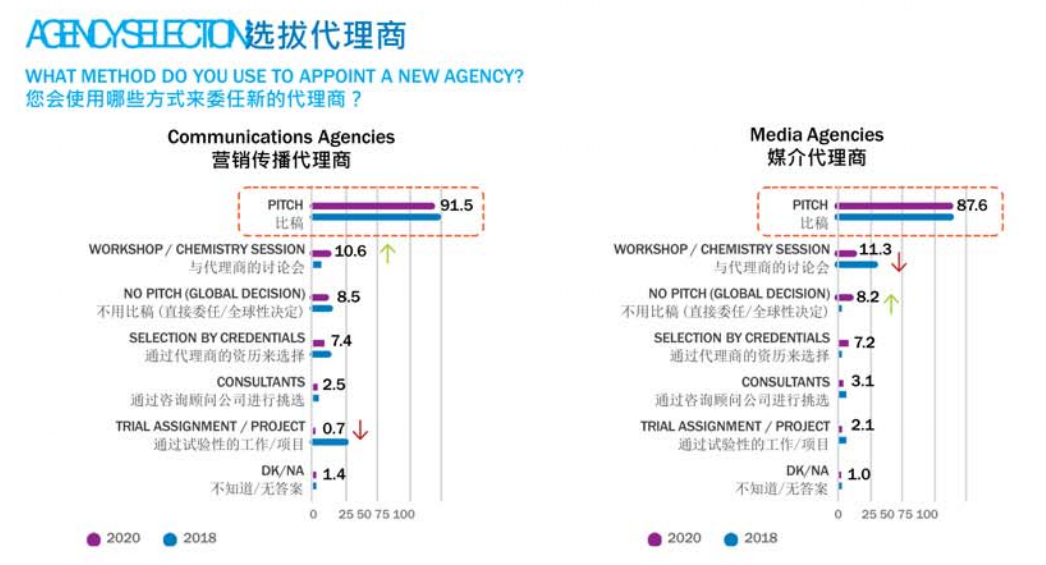

08. 比稿仍然是市场主甄选代理商伙伴的主要方式。

不管是选择营销传播代理商,还是媒介代理商,85%以上的市场主都更倾向于用比稿这一稳妥的方式。

只有10%左右的市场主 ,会通过研讨会或者见面会的方式来委任新的合作伙伴;以及少量的直接委任制。

《中国营销趋势研究2020》

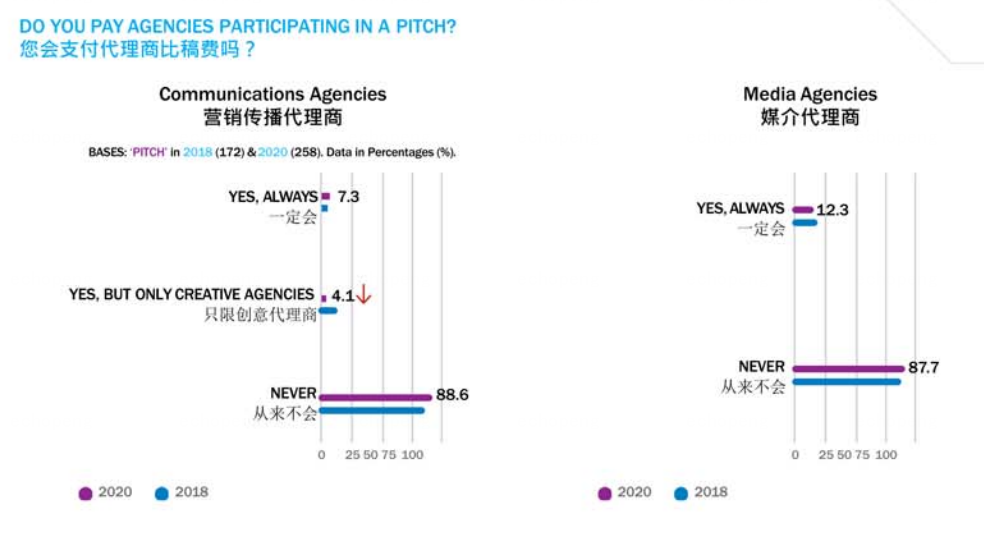

尽管要付出大量时间精力来筹备比稿,但参与比稿的代理商却很少得到比稿报酬。

并且这一趋势还在加强。经济形势不好,甲方不好过,乙方只会更不好过。

《中国营销趋势研究2020》

乙方要想不白费心思,只能拼尽全力,了解并解决甲方真正的问题。

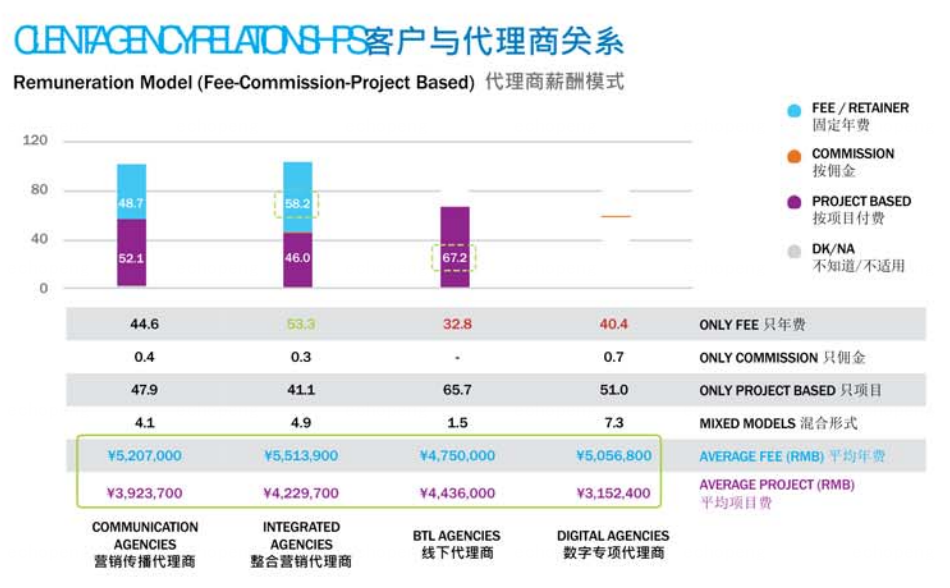

09. 当项目制的合作关系越来越获得青睐,选择年费制收费模式的品牌则日益稀少。

整体来看,一半不到的(48.7%)的市场主以年费合作方式支付其代理商,项目制付费方式在2020年越发受欢迎。

能不能拿到年费合作项目,取决于代理商能否持续交付稳定的“解决方案”。

让我们从数据来理解下这句话的意思:

媒介代理商合作上,68.2%的受访客户愿意采用年费制,23.4%采用项目制以及10.3%采用佣金制;

线下或市场营销服务代理商合作模式多是项目制;

整合营销代理商多以年费为基础,比例为58.2%。

《中国营销趋势研究2020》

细分来看市场主对不同类型代理商的付费模式不难发现,要想让市场主付出全年的信任,你的交付质量就必须得稳定。相对创意型代理商,媒介则稳固得多。所以,媒介代理商的年费合作比例也高出大盘不少。

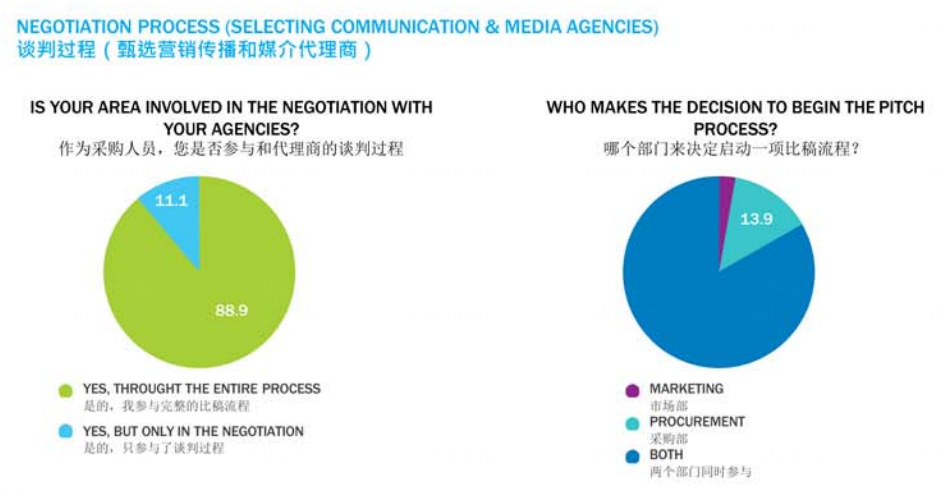

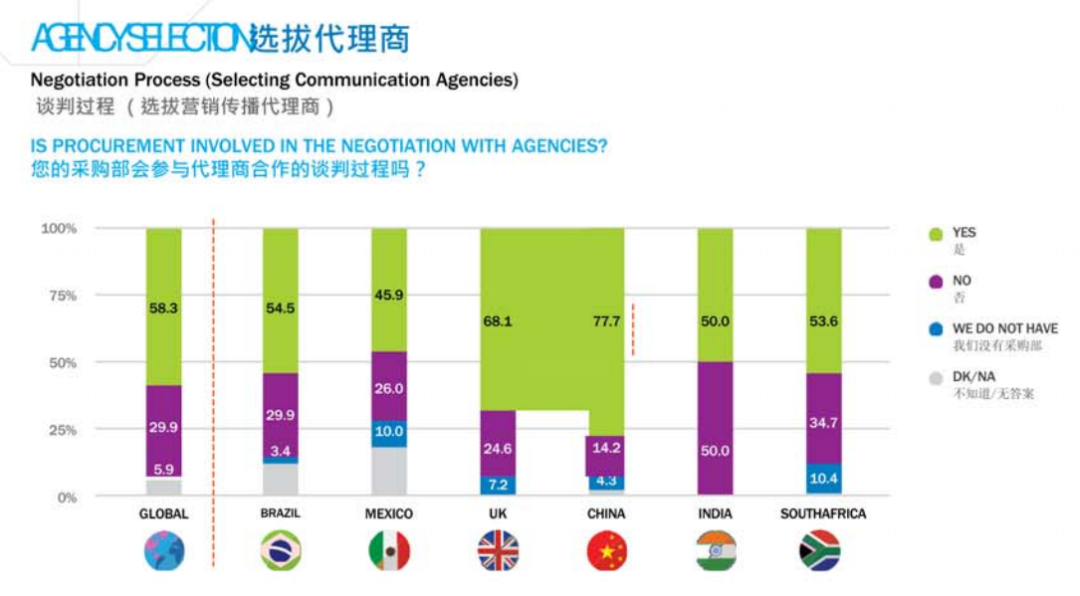

10. 88.9%的采购部,全程参与比稿及比价流程。

说实话,也确实没有想到!绝大部分的受访客户表示,采购部全程参与比稿及比价流程。

比价还能理解,比稿……还是真的是有点出人意料。

《中国营销趋势研究2020》

而这个比例相较于2018年有所上升。原因可能是随着营销环境的愈发艰难,市场主也需要问花出去的每分钱要效率。

而中国是采购部门参与比稿管理最多的国家!

这……不知道该喜还是忧?

《中国营销趋势研究2020》

以上,跟你认知中的甲方乙方关系是一样的吗?

本文由广告狂人作者: 社区营销研究院 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

社区营销研究院

公众号:社区营销研究院

联系我们

联系我们