新浪潮下国货的本质与隐痛

营销之美

营销之美 4年前

收藏 2

收藏 2

1

1

分享

分享

【摘要】:国货品牌去“大牌平替”、“网红”之路

“中国人要用中国货。”

1915年,日本胁迫袁世凯签订《二十一条》的消息泄露后,国内爆发大规模抗议活动,上海首先发起抵制日货热潮,并瞬时席卷全国,中国工商界也打出“中国人用中国货“的口号,国内工厂纷纷涌现生产国货,以替代流行的“洋货”。

第一次的国货浪潮,源于中华民族的危机意识,是消费主义的情绪表达。

在80年代完成初始工业化,并借助世界贸易体系,成为唯一一个拥有全部工业门类的国家后,中国涌现出大批国货品牌,“国货浪潮”的故事有了新的逻辑。

不同于第一次国货浪潮的情绪表达,“新国货”是源于中国工业生产力以及产品力提升后,国人对于国货品质的自信,切中了“人民对于美好生活的向往”代表的新消费趋势。

趁着“新国货”的势头,国产品牌打破了四十年来,国际大品牌在“供应链+品牌营销+渠道”全方位压制的优势格局。

1.新国货崛起的本质

大趋势的背后,是数个小趋势合力而成。

新国货的崛起是新消费人群、产业链迭代、年轻化创业者、国内大循环的综合体现。

新消费人群

商业的本质是人。

二三十年前,是供不应求的需求红利时代,人们买东西讲究的是“牌子货”,有“牌子”就说明有保障,品牌约等于知名度,当时的央视春晚在梅地亚中心的广告招标现场,成就了风光无两的“标王品牌”。

品牌抢到第一波红利,占位了某个品类后,便惯性地归因为:只要有知名度,一切皆有扩张。国货品牌热衷于对标日韩企业,希望再造一个中国的三星和松下,通过单品牌多元化实现二次增长。

当年的中国冰箱的“四朵金花”——海尔、容声、美菱、新飞,无不高举“多元化”的大旗,通过“大制作+大投放+大渠道”的打法,抢占每个品类的增长机会,但除了抢先国际化的海尔,其他三家倒闭的倒闭,变卖的变卖。

这背后是福特式的产品执念——“你可以自主选择你喜欢的汽车的颜色,只要它是黑色”,它诞生于每十年换一轮的“三大件”时代。

而随着新消费时代的到来,消费人群有三大根本性变化:

首先是收入端,中国人均GDP已经破1万美元关口,消费升级是一个大趋势,只是在理解这种消费升级时,需要从两个维度看:一是,花更好的钱享受更好的生活;二是,花同样的钱享受更好的生活。这两种逻辑皆满足了“对美好生活的向往”,这也意味着“大牌平替”成为新国货的机遇,国货品牌从关注“产量、价格”转向“品质、品牌”。

其次,是过往代际分层的变化,过往十年一代人,现在是五年甚至三年一代人,90后开始区分出95后和97后。这一批年轻消费群体,出生于国家经济、国货品牌快速成长的年代,有更为强烈的民族认同感,愿意接受新鲜事物的同时,也掌握着社交媒体话语权。

因此,国货品牌需要找到“共同符号”,它可以是故宫博物院的传统IP,可以是怀旧的“中国李宁”和“回力”,可以是茶叶、丝绸、瓷器、白酒等经典品类 (如被誉为“中年人乐高”的茅台,它从白酒产品跃升为硬通货和藏品,代表着中国传统品类的品牌势能,也是高净值人群的社交货币,我称之为“茅台效应”) ,也 可以是地区老字号的重现。例如通过复刻传统品牌,“汉口二厂”汽水唤起了武汉人的共同记忆,继而在社交平台走红,成为武汉年轻人的夏日潮牌。

第三是分化,随着互联网技术的发展,人与人的连接极大丰富化,再小众的群体也能抱团,建立多元的圈层。这也意味着过往的成熟大品类,有分化出很多新品类机会,例如“无糖”概念下的元气森林和王饱饱,“国潮”风口下的茶颜悦色,“盲盒”经济下泡泡玛特,“汉服”经济下的重回汉唐、十三余等等。

据腾讯统计数据显示,国产品牌最近几年的年复合增长率大概在33%左右,而来自00后和90后的订单占据了半壁江山,对于年轻消费群体而言,消费国货品牌不只是“性价比”的考量,也是一种个性和价值观的表达,它不再是闭塞环境下的“洗脑”式传播,而是建立起消费者与品牌的关系。

因此,相较于传统消费群体,新消费群体更像是千层饼,每类人群的背后都蕴藏新品牌机会,有差异、有颜值、有创新、快速击中用户痛点的新锐品牌,迎来逆风翻盘。

产业链的迭代

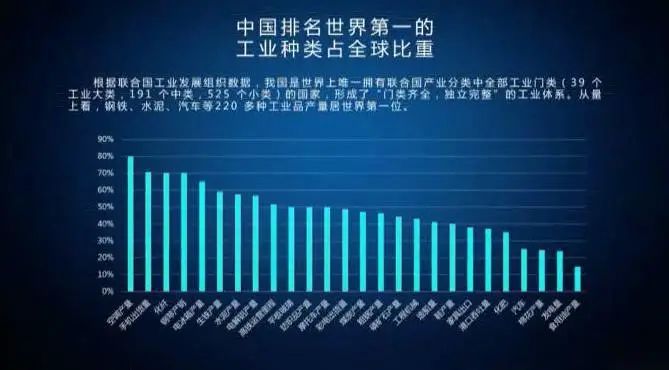

国货自信,离不开完善的工业体系。

中国工业化进程用了70年,完成了西方世界200多年的三次工业革命进程,并站上了以5G、AI等为代表的第四次工业革命窗口。

经济学家许小年曾概述到:“经过几十年的投资高速增长,资本积累的过程基本完成了,工业化的过程也基本已经完成了。”

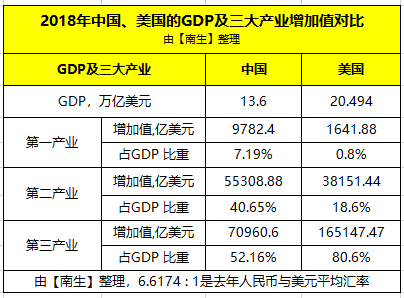

以2018年中美GDP对比来看,中国当年GDP为91.9万亿元,美国的GDP为136万亿元(统计时的汇率换算),中国GDP约等于美国的67.4%,但中国GDP中的第二产业(泛指工业)增加值是美国的1.45倍,中国赶超美国GDP的赛道在第三产业(泛指服务业)。

中国完善的工业化体系促使产业链迭代,提升国货产品品质,也在不同地区形成了产业带,例如无锡的茶具、顺德的家电、晋江的鞋业、淄博的化工、东莞的手机等等,每个产业带都有催生的国货品牌的土壤。

在佛山的顺德,除了美的、格兰仕和云米(小米生态链企业)等家电品牌外,也诞生了主打“萌家电”的小熊电器,其研发的酸奶机、煮蛋器等成为爆品。归因小熊电器的成长秘诀时,除了抢占线上渠道力与独特的颜值经济,小熊电器所处的小家电王国,保证了供应链及生产端的资源充足,支撑起“每3天推1款新品”的快速迭代能力。

此外,中国基础建设的完备,也在支撑中国新商业的基础能力。

以生鲜行业为例,在经历了两轮试错期后,第三轮生鲜风口在2018年前后迎来爆发,这背后起关键支撑作用的是当年下发的中央一号文件。

文件提出“重点建设现代化农产品冷链仓储物流体系”,随后冷链标准不断出台,产地冷库建设增多,冷藏库、保鲜库、气调库体量将有所增加,冷链物流体系逐步走向第三方服务。

例如雪糕品牌钟薛高,便是冷链物流的受益者。以去年“双11”的统计为例,钟薛高天猫旗舰店一小时销量突破300万,依靠全程-22℃的冷链运输,可以在48小时内送达产品。

创业团队的多元化

相比于草创时代,新国货品牌的创始团队呈:年轻化、多元化。

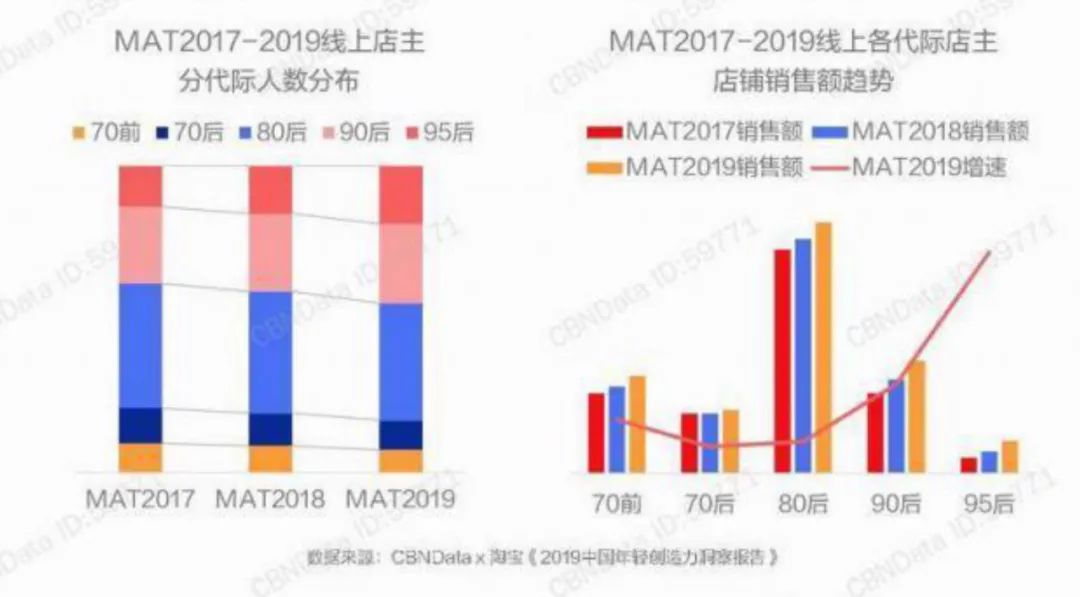

以电商平台为例,2019年淘宝统计数据显示:从线上店铺的店主结构来看,虽然80后仍旧占据着销售额的大头,但90后及95后正在加速追赶中,后两者的销售增速分别为前者的2.8倍和6.9倍。

新国货品牌喜茶、云鲸、拉面说、十三余(汉服品牌)等创始人都是90后,他们对于年轻人的消费趋势有敏锐的洞察。

如谈及年轻消费心理特征时,喜茶创始人聂云宸曾说道:“今天的年轻人又不是没去过国外,没尝过好东西,指望再通过大规模广告轰炸,靠权威说教压倒年轻人,太小看他们了。”

新国货品牌创始团队另一个特征,就是拥有国际化视角、一线品牌的操盘经历。

在元气森林的初创团队中,员工多来自传统饮料大牌企业,研发总监曾供职于雀巢,生产总监曾供职于可口可乐,销售总监曾供职于农夫山泉,这使得元气森林在初创阶段,就能明确如何对接行业最TOP的资源,了解国际品牌的运营方法。

后工业化时代,中国制造如何打造中国品牌?

这是伴随着中国工业化进程,一直悬在本土品牌头上的达摩克利斯之剑。随着工业化过程基本完成,未来的增量不再是倚靠“世界工厂”,而是真正的品牌价值和能力。例如谈及瑞士,它就占据了“银行”和“手表”两个高溢价的品类品牌。

中国品牌依旧在摸索期,随着国际一线品牌的本土化策略的沉淀,拥有多元视角的品牌人才初具规模。例如被誉为“黄埔军校”的宝洁,便培养出了猎聘网创始人兼CEO戴科彬、宝宝树创始人王怀南、唯品会副总裁冯佳路、小鹏汽车CMO熊青云……当这些人才并入 到国货品牌创始团队中,也进一步促成了新国货品牌的涌现。

国内经济大循环

疫情、政治冲突和民粹主义等不可控因素,加速形成了“以国内大循环为主体、国内国际双循环相互促进”的格局。

对于国货品牌而言,这存在两个机遇窗口:

一是生产端,中国最优质的供应链回流,服务于国货品牌,能强化国货高品质的心智。

二是需求端,国货品牌迎来内需红利,同时伴随着产业链优势提升,会进一步夯实品牌心智。

在国家政策之下,中国电商和内容平台的“新渠道”,也在通过增加新供给,拉动新国货品牌的增长,激发内需,培育消费者的国货心智,扶持国货品牌的成长。

阿里巴巴的“新国货计划2020”、京东 “新国品计划”、腾讯与人民日报数字传播的“人民·新国货”计划、拼多多“新品牌计划”、小红书“买手会”、巨量引擎“国货品牌计划”、快手“国货发光”项目等等,都在距离消费决策最近的一环,创造新国货品牌的增量,建立品牌心智的“近水楼台”。

这不仅是产品的销售通路,更是品牌的心智渠道。

例如属于一代人童年回忆的“大白兔奶糖”,于2015年推出了联名款奶糖味润唇膏,在电商平台上试水首发,第一批920支,两支78元,半秒抢空,再次上架又迅速售罄。

白酒品牌泸州老窖于2017年推出了一款顽味香水,也是在电商平台上发售,一度被卖到断货,成为了该年的“网红”爆品;通过深度绑定李佳琦,“花西子”在今年的 618,攀上了天猫美妆类销售榜的第一位置;美康粉黛的口红系列深耕抖音平台,投放抖音APP开屏,收获了“贫民窟女孩必备”的title......

新渠道的优势窗口

国际一线品牌在传统渠道的地位,暂时无法撼动,但对于新渠道的投放比较谨慎,当然也有一线大牌安耐不住寂寞,匆匆忙忙试水直播带货,然后在一顿群嘲声中黯然收场,维持品牌调性与开拓新渠道之间存在着冲突。因此,诸如小红书、短视频、直播等新渠道,让国货品牌拥有了新渠道的优势。

作为“小红书新品牌第一股”,完美日记在2018年在小红书走红,依靠爆款眼影盘,以及“明星+KOL+素人”的种草,树立了自己的品牌形象:高性价比、漂亮设计、强推广力及快速上新,收获了大量粉丝,并在其他电商平台形成外溢效应。诸如此类的案例还有玛丽黛佳、小仙炖和HFP...

不同于传统媒介时代的“品牌形象理论”打法,在这些新渠道中,国货品牌先制造一个爆款,形成了用户心智和产品口碑后,再转向品牌沉淀。

但在另一面,就像电商部分取代专卖店那般,一线品牌会逐渐适应新渠道,新国货品牌在新渠道上的优势,只一个阶段性的红利,是红利终究会过去,新国货品牌需要用时间换空间,在窗口期补上品牌认知的“里子”。

2.新国货的隐痛

新国货的诞生和兴起,不可谓不风光,但同时也制造一个假象——只要搭上新国货的顺风车,再年轻的品牌都可以挑战国际大牌,中国的“珀莱雅”、“乐高”、“宜家”等故事轮番上演。

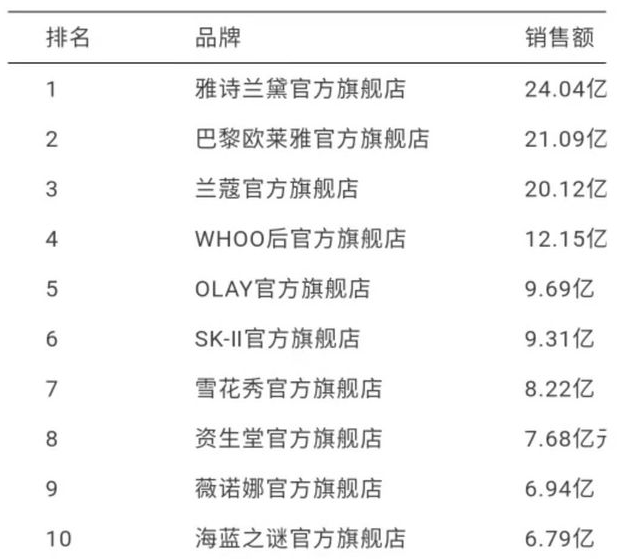

但在热炒“国潮”概念的美妆品类中,却在双十一集体沉默,只有主打“成分党”的薇诺娜位列第九。

数据来源于“美妆头条”

这背后的逻辑是,国货品牌打折次数比较频繁,国际一线品牌在国内奉行的价格策略极为保守,不同步国外其他市场的打折活动。在今年的疫情档口,国外一线品牌放松了“价格管控”,在国货品牌的价格优势削弱后,消费者身体很诚实地做出了选择。

同样的情况,也出现在其他高溢价品类中,根据第三方数据统计,在户外运动品类中,国际一线品牌占据8席,箱包配饰品类中,国际一线品牌占据9席。国货品牌占优的品类,主要在家电、食品、内衣、男装和家居。

在外显性、有身份属性的品类中,国际一线品牌的心智占领优势,对消费决策依旧有较大的影响,国货品牌距离摆脱“大牌平替”,还有很长的一段路要走。

其次是去网红化。

网红效应基于流量和关注度,而非牢固的品牌认知,流量如潮水随风而动,而认知才是品牌高墙,建立竞争壁垒的同时,也具备抗风险能力。网红品牌出了问题,流量倒戈屡见不鲜,例如直播翻车的燕窝品牌,击垮了该品类中大批网红品牌。

太阳底下无新鲜事,同样的故事在20多年前已连番上演。

当时红极一时的“标王”秦池酒,在被曝出从四川酒厂收购原酒进行勾兑,引发舆论讨伐,终落得破产下场,并将“鲁酒”这一品类拉下马,其中包括同样是“标王”的孔府宴酒,而后川酒五粮液趁势而起,抢占了空出来的白酒市场。

勾兑酒本是行业“潜规则”,但消费者不给“蹿红”品牌解释的机会,因为没有时间沉淀和培育信任,无法巩固“认知高墙”。

认为“网红是毒药”的茶颜悦色创始人吕良坦言:因为我们当时没有实力,大家投来许多期许的目光,会造成很多失望,消费者只会看到前端....大家比较排斥网红就是它来得太快,走得也太快,大家都不愿意过早离场。

“网红”能否成为“长红”的品牌,靠的是幕后的东西,即团队管理、供应链、信息化、产品研发等慢功夫。

人不可能不犯错,品牌亦是如此,是赚短期的现金流,还是长期的生意,是拥有瞬时的眼球效应,还是可作缓冲区的认知高墙,是品牌价值取向的选择。

国际一线品牌曾面临的大的负面舆论,放在每一个国货品牌头上,都足以“秃顶”,之所以国际一线品牌能扛过来,在于在长期的时间里坚持做“方向正确”的事情,继而能对抗突如其来的风险。

这是品牌复利的成功。

攀登高峰,即使趋势向上,也可能踩进深坑。

从看见到相信,直至认同,新国货品牌的未来,风华正茂,也暗藏汹涌。

本文由广告狂人作者: 营销之美 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

1

-已有1位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

营销之美

微信公众账号:营销之美

联系我们

联系我们