“网红主播”罗永浩被蹭了

新腕儿

新腕儿 4年前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:眼下,蹭“网红”名气一炮而红的业务增长套路,已经成为了上市公司的惯用技能。

12月3日晚尚纬股份发布公告称,终止与罗永浩直播电商业务运营主体星空野望40.27%股权事项。此前,新腕儿曾对老罗借壳上市一事做过分析,但目前来看,老罗和尚纬股份交朋友失败了。

纵观本次收购案的经过,不难发现有诸多谜团。首先是高达2819.13%的超高溢价,其次是跨界并购风险,再者是来自股民的“割韭菜”质疑声此起彼伏。

1、并购失败的谜团

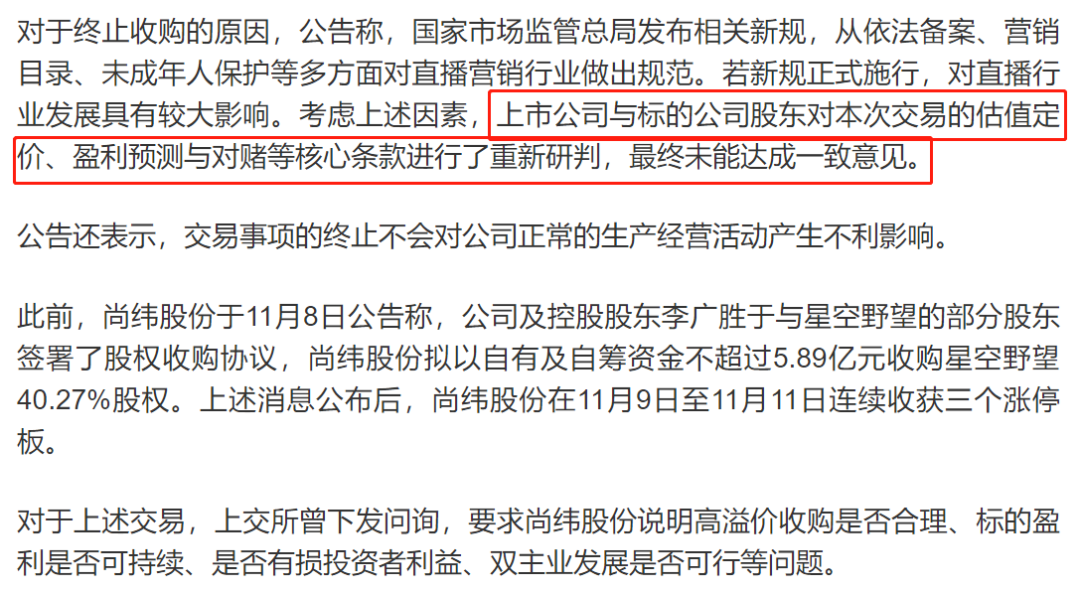

据尚纬股份的公告显示,终止收购的原因为:国家市场监管总局发布的相关新规将对直播行业发展具有较大影响。

这无疑将矛头指向了与标的公司进行交易估值定价、盈利预测风险以及对赌等核心条款,未能达成一致。也就是说,尚纬股份公司认为新规的推出对于老罗来说是一大风险,在不断缩紧的监管政策之下,星空野望的盈利能力和市场定价或将遭受打击。

但事实真的如此吗?并不见得。

事实上,近期相关部门所推出的多则新规对于老罗来说,都是利好向。而公告中指出的由国家广播电视总局发布的《关于加强网络秀场直播和电商直播管理通知》,意在治理行业内存在的明星、头部达人直播间刷单、刷流量等数据造假行为。

据多位业内人士的观察,罗永浩直播间内的销售额和观看数据,相对来说都比较真实,未出现离谱的刷单、刷人气造假行为。

此外,在选品方面,交个朋友的选择也十分谨慎。以“辛巴燕窝风波”为例,在辛巴直播间内的燕窝产品被打假之后,众多燕窝厂家和主播均受到了牵连。而在这一品类上,老罗非常具有前瞻性,他曾对外公开表示,燕窝这种伪科学的东西绝不卖。

由此可见,新规的推出,更多是加速了行业内部的洗牌,意在通过强力监管,减少恶性竞争的出现,驱使整个行业更良性运转。

如此看来,上市公司公告里提到的受新规影响这一因素,显而易见是立不住脚的。

据交个朋友内部人士向新腕儿透露,老罗的直播没有凉,业绩非常好;监管只是让行业更规范了;罗永浩一边站在消费者立场保障消费者权益,一边努力推动中国品牌崛起,还不忘扶贫助农,是行业良心。

一位靠近交个朋友的人士告诉新腕儿,据他了解,交易停止的具体原因,大概率是对方出价低于预期。该人士进一步表示,收购前商量的细则非常框架,涉及到很多具体的价格条款需要后续进行谈判。

那么真正导致本次并购失败的原因是什么呢? 在尚纬股份相关的股吧里,有不少“被割”的股民激情发言称:这是一场尚纬公司布下的割韭菜局。

2、尚纬股份布下韭菜局?

尚纬股份跨界并购意图到底何在?据了解,尚纬股份业务线中,并无电商相关的基因。

尚纬股份是一家以电线电缆的研发、生产和销售为主要业务的A股上市公司,主要客户来自石油石化、发电、新能源、冶金等行业,目前市值为37.9亿元。公司于2012年登录A股,但上市即巅峰,上市不久后,尚纬股份的股价开始经历滑铁卢。根据财报显示,营收从2011年的13.31亿元,降低至2016年的5.58亿元,净利润也从1.32亿转为亏损0.83亿。

在市值蒸发近六成后,尚纬股份将希望寄托在了寻找新的业务增长点,跨界收购。据媒体报道,2015年、2017年,尚纬股份分别进行了两次跨界并购,但均以失败告终,而并购对象分别为茶叶种植供应基地、以及境外气动元件。值得注意的是,这两次并购出现的时间点均在尚纬股份出现亏损的后年,分别是2014年和2016年。

虽然并购未果,但尚纬股份业绩却出现了转机。财报显示,从2017年开始,公司收入开始大幅增长,收入从2016年的5.58亿元,增至2019年的20.34亿元,并且摆脱了亏损的局面。

据了解,在此次发布收购星空野望之前,尚纬股份的股价走势并不乐观,甚至有下滑之势。而根据其最新财报显示,截至2020年第三季度末,尚纬股份营业收入为16亿元,但净利润仅有4560万元,同比下降了51.47%。

在此背景下,老罗的IP和直播带火热双重加持下,收购星空野望无疑是一大利好举措。事实也确实如此,在公布收购事项之后,尚纬股份接连收获了三个涨停板,股价也增长了39%至10.10元。

但风口上的行业虽然热度较高,也存在一定的风险,其中最重要的的就是来自行业政策的风险。近日在国家监管部门接连发布了几则新规后,尚纬股份股价也随之冲高回落。截止12月3日收盘,股价累计下跌30%,总市值增发了17亿元。

站在尚纬股份的视角来看,市场对于直播带货发展的不稳定性,也成为了其考虑结束本次收购的一大因素。

但事实上,就算没有多则新规的推出,尚纬股份和罗永浩也不一定能交成朋友。

业内人士表示,类似于这种跨界收购,证监会基本不会通过。 但对于上市公司而言,对于这些风口上的企业,只要发出收购邀约,无论最后收购成与否,上市公司股价都会有所上涨,即便不收购,套现也是不错的选择。

如果尚纬股份诚心想收购星空野望的话,比较常见的操作是,以小规模全现金低于净资产百分之十的方式收购。如此一来,便不需要通过证监会审核,只需要通知证监会即可。以此来看,尚纬股份以现金+股权的方式收购,明显诚意不足。但从尚纬股份的财务数据来看,或许也是不得已而为之。

根据11月8日,尚纬股份发布的公告显示,将收购星空野望40.27%的股权,出价是5.89亿元。

而根据尚纬股份2020年第三季度报告显示,公司目前账面货币资金存量为4.38亿人民币,流动负债合计高达15.98亿人民币,三季报显示,尚纬净利润同比下滑51.47%,显然,公司的现金流并不充裕。

从尚纬股份账面上情况来看,将近6亿的收购款,对于其而言无疑是一笔巨款。

现金流不足,股份来凑。

在收购协议的附加协议中这样写道:尚纬股份花5.89亿元收购星空野望的同时,包括李钧(小野电子烟联合创始人)、罗永秀(罗永浩兄弟)、深圳小野(小野电子烟运营主体)和孔剑平在内的四方,需要以合计5.11亿元为对价,买下尚纬股份二股东李广元15%的股权。

这也就意味着,星空野望即是被收购方,又是带动孔建平,前矿机第一股嘉楠耘智联席董事长的客观因素。据公告表述,孔建平此次参与并购,是处于个人对前景的看好。

按照此股权+现金的交易完成后,罗永秀将套现1.82亿元现金及2.24%的尚纬股份股权,而孔建平则将以1.7亿元的价格参与二股东股权收购,而正在服刑的二股东李广元,则将拿到5.11亿元套现离场。

如此一来,对于双方来说,本是一场双赢。但仔细分析,此次收购的途径,不难发现尚纬股份颇有“蹭热度”的嫌疑。在收到上交所询问函之后,尚纬股份一再拖延回复问询,引人遐想。

有分析人士称,交易的终止,或许也与正在服刑的李广元套现有关。据了解,李广元是尚纬股份的创始人,2013年因卷入当时一位四川官员的贪腐案件被捕,后因涉嫌单位行贿罪、行贿罪和虚开增值税专用发票罪,被判11年有期徒刑。

种种因素表明,股民们所担心的“割韭菜”行为,并非空穴来风。

3、来自二级市场的“忽悠收购”套路

事实上,在二级市场上,类似于尚纬股份收购星空野望未果的案例已经不是第一次了。

共同点是这几家公司的收购都以失败告终,而且均被贴上了“忽悠收购”的标签。

此前闹得沸沸扬扬的三五互联收购上海婉锐一案,便是前车之鉴。三五互娱在宣布收购上海婉锐之后,凭借网红概念股的头衔,获得了8个涨停板。但随即因涉嫌多项违规,陷入失控人高位套现的质疑而陷入僵局,并收到了交易所多次问询函。

三五互联是中国首家基于“云计算”的企业信息化服务类创业板上市公司,于2010年登录资本市场。上市之后,公司业绩表现一般,但在2018年之后,经营直线下降,为了挽救业绩,公司盯上了网红公司上海婉锐。上海婉锐是一家MCN机构,旗下推出的“网星梦工厂”平台专注于网红IP孵化。

然而在宣布收购消息后的半年,合作戛然而止。7月29日,创业板上市公司三五互联发布公告称,决定终止对婉锐(上海)电子商务有限公司全部或部分股权的收购。理由是:公司与交易对方对上海婉锐的估值基础分歧较大,核心条款无法达成一致。

对此,上海婉锐的法人代表和实际控制人姜韬,在公众号发文怒斥遭遇了三五互联忽悠式收购。随即,上海婉锐发布声明称:三五互联的公告“罔顾事实,纯属颠倒黑白!”并表示已对三五互联发起起诉,要求解除《重大资产重组意向性协议》,并不予退还三五互联已支付的500万元定金,要求三五互联支付违约金1000万元。

在姜韬发布的长文中,详细描述了本次套路收购的全过程,坦露了半年来,他的心路历程,从刚开始收到三五互联发来不低于7亿元估值收购邀约的兴奋,到开始规划财务自由之后的生活,再到全力配合,最后被“无耻割韭菜”的血泪史。

无独有偶,此前,吴晓波的并购案最终也不了了之。 2019年3月17日,全通教育发布公告称将以发行股份方式收购杭州巴九灵文化创意股份有限公司96%股份,当时,全通教育市值50亿元,巴九灵估值约为20亿。

公告发布当晚,便受到了深交所问的问询函,剑指全通教育说明是否存在炒作股价,意在“忽悠式”重组的行为,并要求全通教育核实说明本次交易的可行性。随后,全通教育做出了解释,表明了巴九灵的业务与全通教育具有较强协同性, 具体表现在产业链协同、客户资源协同、渠道资源协同。 本次并购并非“忽悠式”重组。

但这一说法并未得到深交所的信任,次日,深交所再次向全通教育下发问询函,要求其结合流量红利和流量采购成本的变化趋势、月均粉丝人数的变动趋势、新型社交媒体迭代速度等方面说明巴九灵持续盈利能力是否存在重大不确定性,以及吴晓波个人辞职怎么办等问题作出解释。

全通教育随后详细解释了巴九灵的业务板块以及收入构成。但值得注意的是,全通教育承认了巴九灵盈利持续性存在一定问题。

对于巴九灵的盈利持续性问题以及对吴晓波个人IP依赖性较高,全通教育也予以了承认。由此,此次 并购以失败告终。

在更早之前,利欧股份收购苏州梦嘉一案,也以“协议各方对标的公司估值存在较大差异”为由,终止了收购。在收购过程中,利欧股份曾多次收到深交所的问询函,同样对公司盈利模式、经营风险、标的的核心竞争力和持续盈利能力提出了质疑。

纵观历史上这四次失败的并购案例,都有共同的特性,首先是上市公司本体大多经营不善,股价多高开低走,上市即巅峰;其次是并购方案均选择了网红公司为标的;再者被交易所问多次问询未果,向外宣告交易失败,也有部分因卷入创始人高位套现的质疑而陷入僵局。

眼下,蹭“网红”名气一炮而红的业务增长套路,已经成为了上市公司的惯用技能。 不止网红公司,就连直播带货界的三大主播薇娅、李佳琦和辛巴,也均已被收割了一波。

年初,在上市公司新文化与美腕达成战略合作后,借助李佳琦的热度,连续获得了5个涨停板,股价一度冲向高点;年中,梦洁股份与薇娅所在的MCN机构谦寻签署战略合作协议,随即梦洁股份连获7个涨停板,股价也飙升110%;9月,从事童装业务的起步股份邀请“快手一哥”辛巴之后,股价一路飙升,收获5连涨停。

如今看来,直播带货界排名第四的网红主播罗永浩也没逃过这一劫。 但值得关注的是,截至目前为止,新文化、梦洁股份、起步股份股价跌幅分别达到了40%、29%、39%。

这些“蹭网红概念”的上市公司们飞速增长的业绩,仅是昙花一现, 终究是大梦一场空。

本文由广告狂人作者: 新腕儿 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

新腕儿

微信公众号:新腕儿

联系我们

联系我们