阿里、拼多多、京东“三国杀”,三大电商平台未来增长极在哪?

营销365

营销365 4年前

收藏 2

收藏 2

0

0

分享

分享

【摘要】:本文从营收、净利润、成交量、活跃用户等指标上,对头部电商平台做横向比较

一直以来,电商领域规模大、竞争激烈,阿里、京东、拼多多三家的“三国杀”分外引人关注。

热闹的双11狂欢节后,阿里、京东、拼多多这三家电商巨头,纷纷亮出了自己的第三季度财报。

在财报未发出前,拼多多一直被认为在闷声发大财,市值先是超越百度,后又超越京东。拼多多将要位列第二大电商平台的呼声,越来越高。但就在大家期待着今年拼多多双11的亮眼数据时,拼多多却选择了对外避而不谈。

本文,我们从营收、净利润、成交量、活跃用户等指标上,对头部电商平台做横向比较,并且从盈利模式入手,结合消费市场的变化趋势,来聊聊电商行业的新增长点,以及影响未来格局的主要变量。

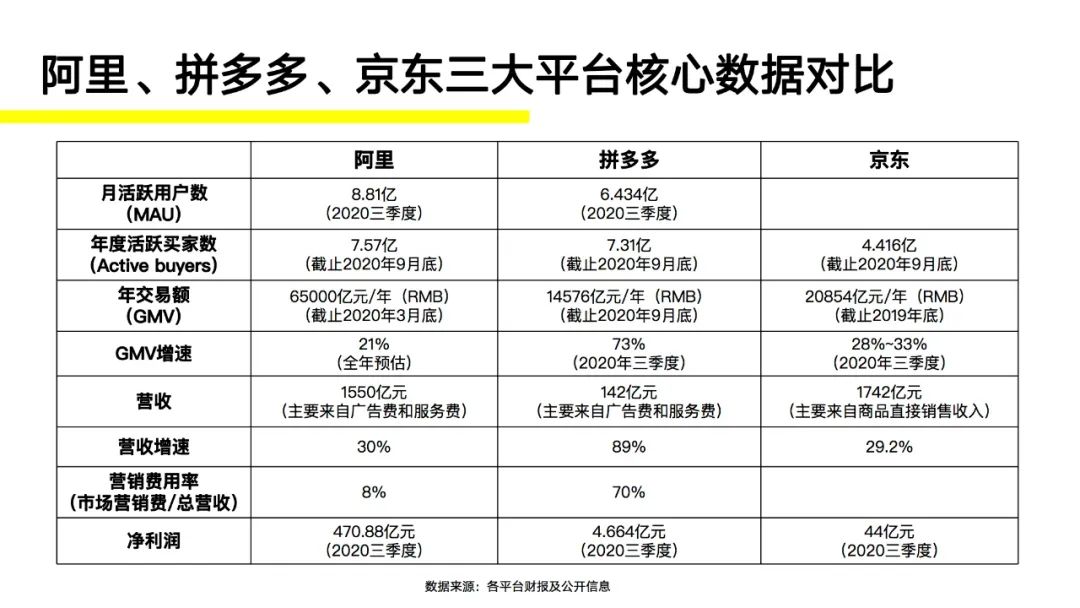

01 阿里、拼多多、京东三大平台核心数据对比

阿里和京东老当益壮,背负千亿营收还能保持30%的增速。 其中阿里还是当之无愧的老大,年度活跃用户最多,也最会赚钱;

京东该季度则继续稳健,在用户增长上铆足了劲,净收入也高于预期;

拼多多后生可畏,疯狂撒钱揽客,与阿里的年度活跃用户差距缩小到2500万,并实现首次季度盈利。

营收:京东占优,拼多多增速最大

在对电商平台的规模衡量指标中,营收无疑是最重要的指标之一,但是由于模式的不同,在中国电商平台的营收排行上,京东一直占据着排行上的优势。

在营收的总金额上,京东虽然排名第一,但这与京东庞大的自营体系让其营收规模占优有直接的关系,而在更加值得关注的增速方面,拼多多营收增速回到89%高点,从财报业绩各项核心指标中可以表明拼多多的百亿补贴成效愈加显著。

至于阿里方面,营收增速虽然只有30%,但需要考虑的则是阿里的体量的因素。而且从净利润角度来看,阿里就当之无愧地成为了第一,财报显示,阿里巴巴归属普通股股东的净利润为人民币287.69亿元(约合42.37亿美元),同比下滑60%,下滑的主要原因是去年9月份季度取得蚂蚁集团33%股份时确认的一次性重大收益。

收入:三家分别为百亿级、十亿级、亿级

从各家的收入结构看,阿里和京东的来源日渐多元化,尤其是阿里,该季度云计算收入同比增长60%,达到148亿元,对总营收贡献比达到10%,而菜鸟收入也同比增长73%。

京东来自平台及广告服务、物流及其他服务两块净服务收入达228亿元,同比增长42%,占整体净收入的比例首次超过13%。拼多多还是靠电商挣钱,营收来自广告营销和交易佣金,其中以前者为大头。

当然,阿里还是家底最厚,该季度净利润高达470.9亿元,京东归属于普通股股东的净利润为76亿元,拼多多在非美国会计准则下的净利润为4.6亿元,论赚钱能力,三家分别是百亿级、十亿级、亿级。

02 三大平台的运营底层逻辑差别

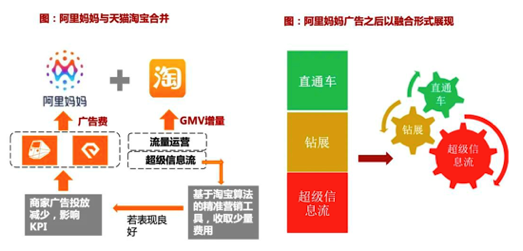

阿里的商业模式:围绕流量构建的三个变现圈层

① 核心流量与交易层: 淘宝搭建C2C交易平台依靠广告变现实现盈利,天猫引入品牌商打造B2C平台后流量变现能力快速提升;B2B业务1688搭建中小企业信息交互生态,沉淀中小商家资源,依靠会员费+增值服务实现盈利。此外打造菜鸟物流体系优化用户体验。

② 外围流量与技术层: 持续投入数媒和娱乐强化流量入口建设,加码云计算等前沿科技,实现金融、物流等深层次生态数据变现。

③ 生态流量与线下零售层: 投资布局新零售、跨境出口,将阿里商业生态圈的覆盖范围由线上扩展到线下,从国内扩张到全球。

京东的商业模式:围绕商品和服务构建的三个收入圈层

① 自营3C&家电商品层: 自营3C&家电正品保证品质,自有物流及仓储配送体系保证用户体验,赢得用户口碑,是营收占比的大头。业务相对成熟,增长稳。但自营型SKU拓展存在天花板、实现盈利要求较高。3C家电自营仍为京东的主要收入来源。

② 自营日用商品层: 除强势3C&家电商品外,逐渐加大对消费者购买频率较高的日用品类扩展,吸引更广泛的用户和保持更高的用户黏性,目前营收占比仅次于3C&家电商品,为流量新的增长点。

③ 电商平台服务层: 除自营电商外,逐渐开始发展电商平台业务,拓展更轻的广告、店铺租金、佣金等服务变现方式,目前营收占比虽然比较小,同比增速较大,为公司新的业务增长点。

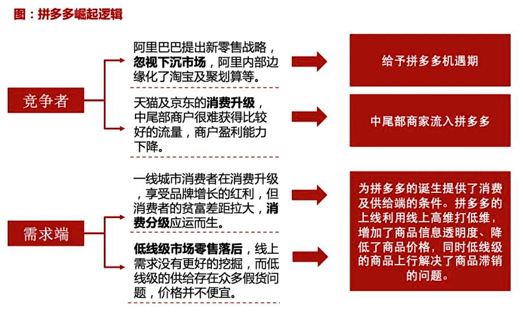

拼多多的商业模式:滚雪球式运营+营销服务变现流量

① 买家端聚流量: “拼单”享受价格优惠的模式下,平台买家会积极向熟人介绍和分享平台产品,自发产生更多低成本流量,实现买家数的指数增长。

② 卖家端聚流量: 商家入驻门槛较低,平台免入驻费,承接了大量淘宝的中低端商家。开店时涉及费用的情况只有下列两种:一、报名活动时,需要支付保证金;二、代微信、支付宝第三方支付平台收取0.6%交易手续费。

③ 商家营销服务和佣金变现: 本质是电商平台,向商家收取营销服务费和佣金。营销服务营收占总营收比重约为七成;佣金业务营收占比约为三成。拼多多营销服务的主要变现工具又:搜索推广、明星店铺、Banner广告、场景推广。

03 布局重点:三家平台未来增长极是什么?

阿里巴巴:超级商业体横向扩张,阿里云升为第二级

在阿里巴巴方面,虽然主要的收入还是依靠电商,但是作为一个超级商业体,阿里早已经在向不同的领域进行扩展,其中目前阿里云计算业务就已经稳定在营收结构的第二的位置上,并且营收占比也提升至10%。

张勇曾披露未来5年的新目标:服务全球超过10亿的消费者,服务超过10万亿元以上的消费目标。从目前营收成绩以及30%增速看,阿里应该能顺利完成目标。阿里平台的潜力,主要来自6亿用户的下沉市场。

蒋凡曾披露,目前淘系在下沉市场的渗透率已经超过了40%,在最近两年淘宝新增用户中,有超过70%来自下沉市场。 另一方面,阿里平台体系正在发挥优势。据悉,淘宝部分下沉用户来自于支付宝的导流,未来阿里大文娱流量对电商体系的支撑,也会越来越显著。

拼多多:“重”投入农产品,探寻商助农新模式

拼多多则继续加大在农产品领域的“重”投入,持续投入买菜业务,坚持致力于帮助农民赚得更多,帮助消费者节省更多。

在正面战场不具备与老大与老二硬刚的实力,也不像阿里有明显的先发优势,拼多多另辟蹊径,充分发挥自身在平台农产品上行的长处,在全国率先开启了“政企合作,直播助农”,探索“市县长当主播,农户多卖货”的电商助农新模式。

早在2018 年,拼多多开启了「新品牌计划」,利用公司独有的数据优势,扶持国内优秀制造商,帮助其打造「爆品」,在拼多多平台上得到更好的发展。一年之后,拼多多将新品牌计划从「单厂扶持」,升级到了「产业带激活」,将精准匹配的 C2M 方案的赋能扩大到一个地区的多个产业。

京东:未来大商超将会成为京东第一大品类

今年第三季度财报电话会议上,京东零售CEO徐雷也对新业务提出了自己的看法,虽然京东在大商超业务上的销售额增长强劲,但是市占率并不高,在这个较为分散的市场上会有更大的市场空间。“在不远的将来,大商超将会成为京东第一大品类。

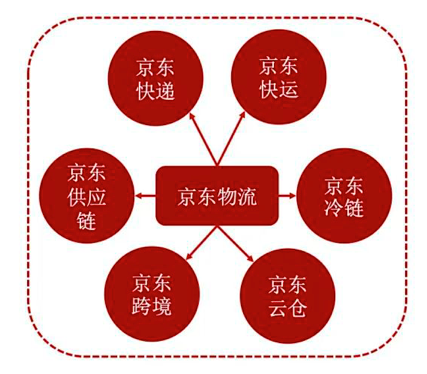

根据财报,京东自营物流,成业务最强增长极。最初,京东大规模持续烧钱自建物流饱受争议,如今它已成为京东业务最强增长极,特别是在这次特殊的疫情期间发挥了重要作用,赢得了消费者的口碑,充分展示其内在价值。

参照阿里的全方位布局,京东在云计算、金融科技、人工智能和智慧物流等方面也在陆续跟进。这类创新型业务,具有投资周期长而短期难有明显回报的特征,这一块未来还要继续大量烧钱才能出效果。

影响未来格局的主要变量

毫无疑问,长期来看电商行业增速肯定会放缓,如果阿里、京东、拼多多的发展与它们的预期没偏离太多,那么唯一的解释就是市场集中度会加速提高,新平台电商的机会将越来越渺茫。从现有格局来看,影响电商行业格局的变量主要有以下几方面:

1、短视频平台的入局

……

2、消费逻辑变化:国潮兴起

……

3、“新盟友”入局,与平台的互利共生

……

本文由广告狂人作者: 营销365 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们